4 Gründe, warum das die perfekte Dividendenaktie für den Ölcrash ist

![]() wsteinhauer | 7. März 2016 Mehr zu: KM7 EPD

wsteinhauer | 7. März 2016 Mehr zu: KM7 EPD

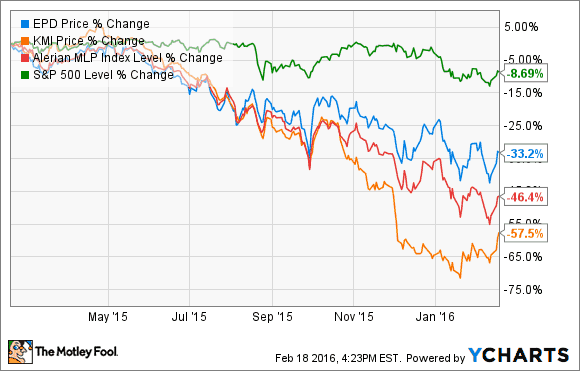

Der schlimmste Ölcrash in 50 Jahren hat die schmerzhafte Wahrheit offengelegt, dass hohe Renditen auch mit hohem Risiko verbunden sind und die Einkommensinvestoren, die Rendite über Qualität stellen, das auf eigenen Gefahr machen. Nehmen wir zum Beispiel zwei der größten Pipelinebetreiber in Amerika, Kinder Morganx (WKN:A1H6GK) und Enterprise Products Partners (WKN:915716).

BILDQUELLE: KINDER MORGAN.

Im Lauf des letzten Jahres hat die Wall Street beide schwer bestraft. Obwohl Kinder Morgan sich den Kollaps wohl verdient hat (der Schuldenberg zwang das Management dazu, die Dividende zu kürzen, um Wachstumsprojekte zu finanzieren), ist Enterprise Product Partners ein klassischer Fall von einer Überreaktion des Marktes.

EPD DATEN VON YCHARTS

Sehen wir uns die Jahresergebnisse von EPP des letzten Jahres einmal genauer an, dann sehen wir auch, warum dieses Midstream-Unternehmen eine von Amerikas besten Dividendenaktien darstellt. Noch wichtiger ist aber, warum EPP so gut positioniert ist, um seine Dividende in einem Umfeld mit niedrigen Energiepreisen zu schützen und zu steigern.

Das Geschäftsmodell ist sehr stabil

Die Basis für das MLP(master limited partnership)-Geschäftsmodell ist ein riesiger Cashflow, der von langfristigen Verträgen sichergestellt wird. Sowohl EPP als auch Kinder Morgan haben Verträge unter diesen Voraussetzungen geschlossen. Aber es kommt noch besser, da viele dieser Verträge eine minimale operative Marge für ihre diversifizierten Vermögenswerte garantieren.

Dabei beziehen ich mich auf die Konzentration von EPP auf verschiedene wichtige Arten von Pipelines, darunter Erdgas, Rohöl, Petrochemikalien und raffinierte Erdölprodukte und Erdgaskondensate. Kinder Morgan konzentriert sich auf Erdgaspipelines, Flüssigerdgasexporte, CO2-Verteilung, Öltanker und sogar Ölproduktion.

Warum ist das aber so wichtig für die Dividendeninvestoren? Weil die niedrigen Öl- und Gaspreise die Öl- und Gasproduktion verringern könnten, so dass sich Angebot und Nachfrage wieder die Waage halten werden. Das gibt sowohl Enterprise Product Partners als auch Kinder Morgan einen ausschüttungsfähigen Cashflow (DCF = distributable cashflow) – der auch nötig ist für nachhaltige und stetige Dividendenerhöhungen. Dieser ist unglaublich stabil trotz des Ölpreiskollapses um 70 % seit dem Hoch Mitte 2014. Zum Beispiel erhöhte sich der Cashflow von EPP 2015 um 2,5 %. Das ist ziemlich eindrucksvoll, wenn man bedenkt, was in diesem Zeitraum auf dem Markt los war.

ABER wenn der ausschüttungsfähige Cashflow von Kinder Morgan auch so stabil ist, warum ist EPP dann in einer besseren Situation? Weil drei andere Faktoren EPP zu einem deutlich besseren Unternehmen machen.

Die Ausschüttung kann fast allen widrigen Umständen trotzen

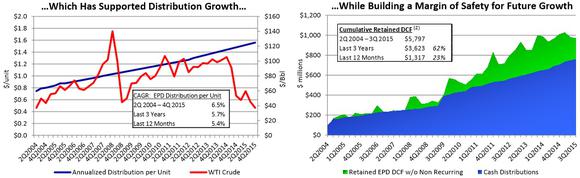

BILDQUELLE: ENTERPRISE PRODUCTS PARTNERS PRÄSENTATION FÜR INVESTOREN.

Diese Bilder zeigen die zwei größten Wettbewerbsvorteile von EPP und warum es den Konkurrenten wie Kinder Morgan vorzuziehen ist.

Während andere Pipelinebetrieber wie Kinder Morgan vor der Dividendenkürzung um 75 % sich darauf konzentriert hatten, ihre Ausschüttungen so schnell wie möglich zu erhöhen und dann fast keinen Cashflow mehr übrig hatten, hat EPP es vorgezogen, die Ausschüttungen langsamer, aber sicherer anzuheben.

Diese Konzentration auf gesunden Cashflow, selbst in Zeiten des Ölbooms, hat einen großen Cashflow-Spielraum geschaffen, der es EPP erlaubt, seine Auszahlungen auch weiterhin zu erhöhen, wenn die meisten Konkurrenten sie nur aufrecht erhalten, oder wie Kinder Morgan, sie reduziert.

In Q4 2015 kündigte EPP die 46. vierteljährliche Dividendenerhöhung an. Das Management prognostiziert in seinem Ausblick eine Anhebung von 5,2 %, was eine großzügige Rendite von 7 % ergeben würde.

Große Wachstumsmöglichkeiten, aber noch wichtiger…

Die Investoren sollten den Ausblick des Managements niemals als in Stein gemeißelt ansehen. Sie sollten stattdessen Beweise verlangen, dass 2016 wirklich Wachstumstreiber liefern wird, die zu einem ausreichenden Wachstum beim ausschüttungsfähigen Cashflow führen werden, um das Auszahlungsziel auch zu erreichen.

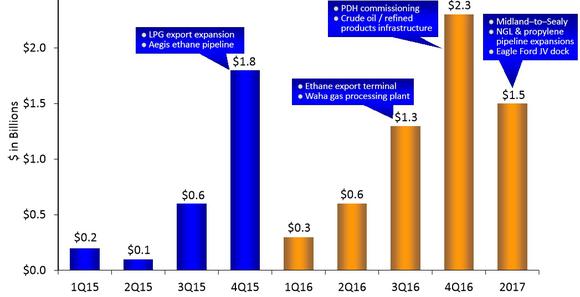

In diesem Fall wird EPP wahrscheinlich seine neuen Projekten im Wert von 4,5 Milliarden US-Dollar erwähnen, die dieses Jahr die ersten Gewinne abwerfen sollen.

BILDQUELLE: ENTERPRISE PRODUCTS PARTNERS INVESTOR PRESENTATION.

Natürlich müssen solche Projekte auch finanziert werden und das ist eine weitere Stärke von EPP l – 4,4 Milliarden US-Dollar an verfügbaren liquiden Mitteln zum Ende von 2015.

… Zugang zu jeder Menge günstigem Kapital

Da die Finanzmärkte aufgrund von Insolvenzen im Energiesektor kurz davor stehen, in Panik zu verfallen, ist der jährliche Cashflowüberschuss von über 1 Milliarde US-Dollar pro Jahr ein Geschenk des Himmels, das hilft, einen großen Teil des Wachstums intern zu finanzieren. Das führt nicht nur zu einer viel niedrigeren Verschuldungsquote als bei den Konkurrenten wie Kinder Morgan (das ist auch ein Grund, warum EPP das höchste Kreditrating BBB+ in der Branche hat). Aber das minimiert auch den Bedarf nach Kapitalerhöhungen, was das Aktienkapital wieder verwässern würde.

Das wiederum hilft, die langfristige Deckungsquote hoch zu halten und macht weitere stetig steigende Auszahlungen viel wahrscheinlicher, selbst wenn die Energiepreise noch jahrelang niedrig bleiben.

Unterm Strich

Es ist traurig, aber die Dividendenkürzung von Kinder Morgan sollte als Warnung dienen, die uns die Wichtigkeit von langfristigen Investitionsprinzipien vor Augen führen sollte. Besondere Gefahren sind dabei die Konzentration auf kurzfristige Renditen und Erhöhungen der Auszahlungen anstatt auf langfristige Sicherheit und stetiges Wachstum.

EPP gibt Einkommensinvestoren die Gelegenheit, in eines der besten Midstream-MLPs zu investieren und das bei Bewertungen, die nicht nur eine großzügige Rendite versprechen, sondern auch in den kommenden Jahren weit überdurchschnittliche Rendite liefern werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Kinder Morgan. Motley Fool empfiehlt Enterprise Products Partners.

Dieser Artikel wurde von Adam Galas auf Englisch verfasst und wurde am 29.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.