2 Jahre später glaube ich, dass Facebook für WhatsApp zu viel bezahlt hat

![]() Motley Fool Senior Investmentanalyst | 2. März 2016 Mehr zu: FB2A TWR FB TWTR

Motley Fool Senior Investmentanalyst | 2. März 2016 Mehr zu: FB2A TWR FB TWTR

Vor genau zwei Jahren hat Facebook (WKM:A1JWVX) die Übernahmen von WhatsApp für unglaubliche 21 Milliarden US-Dollar angekündigt. Der ursprüngliche Preis war etwas niedriger, aber Facebook zahlte mit Aktien, die bis zum Abschluss des Kaufes gestiegen waren und das erhöhte den Endpreis (obwohl die Verwässerung unverändert blieb). Facebook gab uns damals einen seltenen Einblick in die Finanzen von WhatsApp, kurz nachdem die Übernahme über die Bühne gegangen war, hat sich seitdem aber in Schweigen gehüllt, wie es um die beliebte Messageing-Plattform eigentlich steht.

![]()

![]()

BILDQUELLE: WHATSAPP.

Um eines klar zu stellen, WhatsApp hat sein Ziel von 1 Milliarde monatlich aktiver Nutzer erreicht, bevor Facebook ernsthaft eine Monetarisierung in Betracht zog. Die Nutzerbasis erreichte vor ein paar Wochen einen zehnstelligen Wert. Aber selbst jetzt, zwei Jahre nach der Übernahme frage ich mich immer noch, wie viel Facebook eigentlich genau gezahlt hat.

Alles Gute zum Jahrestag?

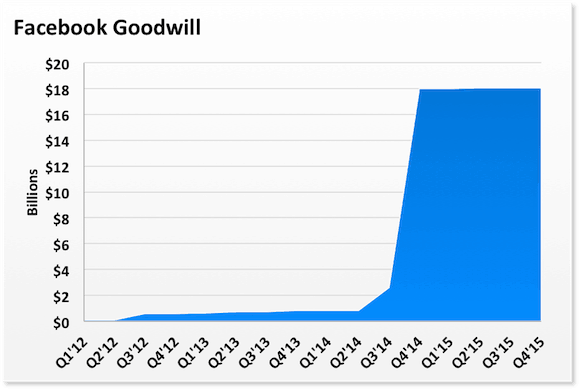

Vor zwei Jahren hatte WhatsApp 450 Millionen Nutzer, daher hat der Dienst unweigerlich in dieser Disziplin große Fortschritte gemacht und seine Nutzerbasis in weniger als zwei kurzen Jahren mehr als verdoppelt. Nach dem Abschluss des Kaufs im Oktober vor zwei Jahren sind das Goodwill und die immateriellen Nettovermögenswerte in der Bilanz in die Höhe geschnellt und haben ein irres Niveau erreicht, besonders da das soziale Netzwerk so gut gezahlt hat.

Der Wert des Goodwill (oder Firmenwerts) von Facebook hat sich in den beiden Jahren nicht viel verändert, aber diese eine Übernahme ist trotzdem ein extremer Fall.

QUELLE: FACEBOOK.

Im letzten Quartal hatte Facebook ein Goodwill von 18 Milliarden US-Dollar und 3,2 Milliarden US-Dollar an immateriellen Nettovermögenswerten. Das sind mehr als 40 % der gesamten Vermögenswerte in der Bilanz.

Das Goodwill von WhatsApp ist höher als die gesamte Marktkapitalisierung von Twitter (WKM:A1W6XZ) im Moment. Ich bin bei Twitter nicht bullisch eingestellt, aber zumindest hat Twitter eine Ertragsbasis, die schwarze Zahlen schreibt. Zumindest auf bereinigter nicht-GAAP-Basis.

Was ist mit dem seltenen Blick auf die Ergebnisses von WhatsApp, den ich vorher erwähnt habe? Das waren die Einnahmen der letzten 12 Monate zum damaligen Zeitpunkt (Juni 2014) in Höhe von nur 22,7 Millionen US-Dollar. WhatsApp meldete in diesem Zeitraum einen Nettoverlust von 311,9 Millionen US-Dollar. Twitter sieht im Vergleich dazu gar nicht so schlecht aus.

Eins ist nicht wie das andere

Aber versteht mich nicht falsch. Ich bin Aktionär von Facebook und ich bin mir auch vollkommen im Klaren darüber, wozu Facebook im Stande ist, wenn sie nur anfangen, es zu versuchen. Sieh dir nur das Geschäft mit mobilen Werbeanzeigen an, das schon einen Umsatz von 13 Milliarden US-Dollar erwirtschaftet.

Aber etwas von Null aufzubauen und übermäßig viel Geld für etwas zu bezahlen, sind zwei völlig verschiedene Dinge. Wenn man etwas aus dem Nichts erschafft und damit scheitert, dann ist das eine billige Angelegenheit. Wenn man aber eine unglaubliche Summe für eine bereits bestehende Plattform bezahlt, aus der man ein Geschäft machen will, dann setzt man die Messlatte von Anfang an sehr hoch an. Das ist ein bedeutendes Risiko für die Aktionäre, denn wenn WhatsApp diese Erwartungen nicht erfüllen kann, dann haben wir es mit einer riesigen Abschreibung zu tun.

Das soll nicht bedeuten, dass Facebook WhatsApp nicht hätte kaufen sollen. Ich habe immer wieder betont, wie sinnvoll diese Übernahme strategisch gesehen ist, da WhatsApp in Schwellenländern sehr beliebt ist, aber gleichzeitig den beliebten Facebook Messenger in entwickelten Ländern vervollständigt. WhatsApp verlangt auch keine Gebühren, während man sich Monetarisierungsstrategien überlegt.

Aber es wird langsam Zeit, Mark.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Facebook and Twitter.

Dieser Artikel wurde von Evan Niu, CFA auf Englisch verfasst und wurde am 19.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.