Solltest du lieber eBay oder PayPal kaufen?

![]() Motley Fool Senior Investmentanalyst | 1. März 2016 Mehr zu: EBA EBAY PYPLV

Motley Fool Senior Investmentanalyst | 1. März 2016 Mehr zu: EBA EBAY PYPLV

Bis letztes Jahr hatte man als Aktionär von eBay (WKN:916529) auch automatisch einen Anteil an PayPal Holdings (WLN:A14R7U). Doch all das änderte sich im Juli letzten Jahres, als die einstige Tochtergesellschaft ausgegliedert wurde.

KANN DIE EINSTIGE EBAY-FILIALE DAS EHEMALIGE MUTTERUNTERNEHMEN ÜBERHOLEN? BILDQUELLE: EBAY UND PAYPAL.

Jetzt stellt sich die Frage, welche von beiden man kaufen sollte? Um diese Frage zu beantworten, müssen wir einen genaueren Blick auf das Management, die finanzielle Situation und die Bewertung eines jeden Unternehmens werfen. Bist du bereit?

Zwei Unternehmen, aber eines wächst viel schneller als das andere

Trotz der natürlichen Synergie zwischen eBay und PayPal gibt es beträchtliche Unterschiede zwischen den beiden:

| Kennzahl | eBay | PayPal |

| CEO / Amtszeit | Devin Wenig / 7 Monate | Dan Schulman / 1 Jahr, 4 Monate |

| Insideranteile | 7,24 % | 6,76 % |

| Cash / Schulden (in Millionen US-Dollar) | 6.131 / 6.779 | 3.411 |

| Operativer Cashflow (in Millionen US-Dollar) | 4033 | 2546 |

| Langfristige voraussichtliches Gewinnwachstum | 5,88 % | 16,36 % |

| Marktkapitalisierung (in Millionen US-Dollar) | 28.571,8 | 44.016,3 |

| Aktuelles KGV | 15,15 | 36 |

Da es sich um ähnliche Unternehmen mit vergleichbarer Größe handelt, können wir einige Schlussfolgerungen mit Hilfe der Zahlen in der Tabelle ziehen. Diese können wir wie folgt in drei Kategorien einteilen:

1. Management, Engagement und Qualität

Allgemein gesprochen scheinen die Insider mehr als 5 % der ausstehenden Aktien zu besitzen. Das ist wunderbar und bedeutet in diesem Fall, dass der eBay-Gründer Pierre Omidyar bedeutende Positionen sowohl an eBay als auch an PayPal behalten hat. Von den beiden CEOs ist Dan Schulman etwa neun Monate länger im Amt. Hier keinen Gleichstand zu erklären, würde mir doch ziemlich unfair erscheinen.

2. Finanzen

Sowohl eBay als auch PayPal sind hier gut aufgestellt. Der Unterschied besteht darin, dass eBay deutlich mehr Schulden hat. Der große Cashflow hilft dem Auktionshaus aber seine Verpflichtungen zu beschränken – und das ist gut so. CEO Schulman kann sich mehr Risiken erlauben und hätte auch mit geringeren Konsequenzen zu rechnen.

3. Bewertung

In vielerlei Hinsicht ist eBay ein Relikt einer vergangenen Ära. Die Analysten meinen, der einstmalige Dotcom-Superstar wäre auf einem guten Weg, um seine Gewinne in den nächsten drei bis fünf Jahren jährlich um 5,88 % zu erhöhen. PayPal ist dagegen ein Big Player im Bereich mobile Zahlungen und wächst 2,8mal schneller. Trotzdem wird der Zahlungsdienst nur mit dem 2,4fachen des KGV von eBay bewertet. Daher scheinen die Investoren PayPal noch nicht auf dem Niveau zu bewerten, das es eigentlich verdienen würde.

Dann sollten wir eines nicht vergessen: Gewinner tendieren dazu immer weiter zu gewinnen.

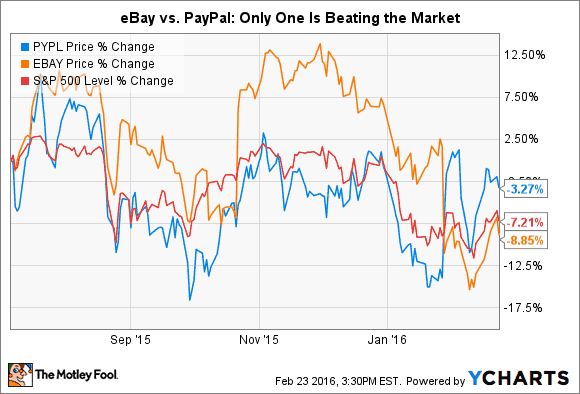

PYPL DATEN VON YCHARTS.

Und der bessere Kauf ist…

Wenn man sich die Zahlen ansieht, dann wächst PayPal nicht nur schneller, sondern ist auch dank einer besseren Bilanz und ähnlich großen Cashflowströmen aus dem operativen Geschäft besser aufgestellt.

Wenn wir jetzt noch das Momentum der Aktie in einer globalen Bewegung hin zur sicheren elektronischen Zahlung dazu zählen, dann scheint es mir so, als wäre PayPal der bessere Kauf zum aktuellen Zeitpunkt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt eBay und PayPal Holdings.

Dieser Artikel wurde von Tim Beyers auf Englisch verfasst und wurde am 25.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.