Warum du keine Angst davor haben solltest, Aktien auf dem Rekordhoch zu kaufen

![]() Motley Fool Senior Investmentanalyst | 15. Januar 2016 Mehr zu: AMZ GGQ7 MSF AMZN GOOG MSFT

Motley Fool Senior Investmentanalyst | 15. Januar 2016 Mehr zu: AMZ GGQ7 MSF AMZN GOOG MSFT

Viele Investoren tendieren dazu, sich von Aktien fernzuhalten, die schnell steigen, besonders, wenn sie nahe des Allzeithochs gehandelt werden. Aber nur weil eine Aktie auf ein Rekordniveau gestiegen ist, heißt das nicht notwendigerweise, dass sie auch in Bezug auf die Fundamentaldaten überbewertet ist. Abgesehen davon tendieren Gewinner auch dazu, Gewinner zu bleiben. Daher kann es ein teurer Fehler sein, solche Aktien zu meiden.

Eine steigende Aktie bedeutet nicht, dass das Unternehmen überbewertet ist

Investoren sollten nie Kursperformance und Bewertung durcheinanderbringen, denn es handelt sich dabei um zwei grundverschiedene Dinge. Wenn eine Aktie ein neues Hoch erklimmt, vergleichen wir den aktuellen Kurs mit den historischen Kursniveaus und sagen, dass es ein neues Hoch für dieses Unternehmen ist. Aber das sagt nur etwas über die Preisentwicklung dieses Unternehmens aus.

Bei der Bewertung vergleicht man den aktuellen Kurs mit den zugrundeliegenden Werten des Unternehmens. Eine Aktie ist dann überbewertet, wenn der Preis verglichen mit den Fundamentaldaten teuer ist und umgekehrt. Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Verhältnis und die Dividendenrendite gehören zu den üblicherweise benutzten Kennzahlen, um zu bewerten, ob eine bestimmte Aktie im Verhältnis zu den Fundamentaldaten günstig oder teuer ist.

Microsoft (WKN:870747) ist ein gutes Beispiel. In letzter Zeit war die Aktie eher ein Mitläufer mit dem Rest des Marktes, trotzdem ist die Aktie im letzten Jahr um 20 % gestiegen und wird derzeit bei nur knapp unter dem 12-Monatshoch gehandelt. Die Aktie wird mit einem künftigen KGV von 18 bewertet, was mit dem Durchschnitt des S&P 500 von 18,5 etwa auf einer Linie liegt.

Daher bewegt sich Microsoft in die richtige Richtung. Es gibt mehr als 200 Millionen aktive Geräte, die mit Windows 10 laufen und das Management glaubt, das Ziel von 1 Milliarde Geräten erreichen zu können. Die Einnahmen aus dem Cloudgeschäft sollen auf das ganze Jahr hochgerechnet 8,2 Milliarden USD erreichen. Das Unternehmen beabsichtigt, dieses Sparte auf über 20 Milliarden USD pro Jahr auszubauen.

QUELLE: MICROSOFT

Selbst wenn die Aktie den Investoren in letzter Zeit große Gewinne gebracht hat, scheint sie mir vernünftig bewertet. Zusätzlich macht Microsoft Fortschritte in den wichtigen Wachstumsbereichen wie dem Cloudgeschäft und Windows. Alles zusammen scheint das anzudeuten, dass es mit Microsoft bullisch weitergehen könnte – obwohl die Aktie gerade mit dem Rest des Marktes in der aktuellen Korrektur feststeckt.

Alphabet (WKN:A14Y6H) ist ein weiteres Beispiel. Die Aktie ist in den letzten 12 Monaten um fast 50 % gestiegen und liegt nicht weit von seinem historischen Hoch. Trotzdem hat die Aktie ein vernünftiges künftiges Kurs-Gewinn-Verhältnis von 22. Mir scheint das nicht übermäßig hoch für eines der stärksten und vielversprechendsten Unternehmen im Tech-Bereich.

Man sollte dabei nicht vergessen, dass Unternehmen im Tech-Sektor meist überdurchschnittlich profitabel sind und höhere Wachstumschancen haben als andere Branchen. Daher werden erfolgreiche Tech-Unternehmen üblicherweise auch höher bewertet als Unternehmen in anderen Bereichen.

Laut Daten von Morningstar wird Alphabet mit einem Kurs-Cashflow-Verhältnis von 20 im Gegensatz zum Industriedurchschnitt von 18 bewertet. Das Kurs-Umsatz-Verhältnis liegt bei etwa 7,3, was sogar etwas günstiger als der Industriedurchschnitt von 7,9 ist.

Alphabet ist das weltweit führende Unternehmen im Bereich Online-Werbung, einer Branche, die ein enormes langfristiges Wachstumspotenzial birgt. Die Einnahmen stiegen im dritten Quartal 2015 um 21 %, Währungsschwankungen nicht berücksichtigt. Das Unternehmen generiert eine großzügige operative Marge von 23 %.

Aufgrund der grundsoliden finanziellen Performance, der Führungsposition in der Online-Werbung und den scheinbar vernünftigen Bewertungen sieht die Aktie von Alphabet nach einer attraktiven Investition aus. Selbst wenn die Aktie sich nahe des historischen Hochs befindet, stehen die Chancen gut, dass Alphabet auch weiterhin solide Gewinne in den nächsten Jahren einfahren wird.

Gewinner bleiben oft Gewinner

Amazon.com (WKN:906866) feuert aus allen Rohren. Die Aktie des Online-Einzelhändlers ist 2015 um fast 115 % gestiegen und hat in den letzten Tagen des vergangenen Jahres ein Allzeithoch erreicht. Das Unternehmen investiert tonnenweise Geld in Wachstum, daher kann es mit der Bewertung etwas schwierig werden, da die aktuellen Gewinne nicht das zukünftige Potenzial widerspiegeln. Trotzdem ist Amazon mit einem Verhältnis von Kurs zu freiem Cashflow von etwa 33 ambitioniert bewertet.

Die Erfolgsgeschichte von Amazon ist absolut außergewöhnlich. Das Unternehmen meldete bereits 2005 Umsätze von 8,5 Milliarden USD. Zehn Jahre später erwarten die Analysten Einnahmen in Höhe von 107,3 Milliarden USD für 2015.

Amazon hat seine Position als führender Online-Einzelhändler in den letzten Jahren nicht nur gestärkt, sondern ist inzwischen auch ein Top Player im Bereich Online-Computerinfrastruktur. Das bedeutet, dass Amazon immer noch enormes Wachstumspotenzial in den kommenden Jahren bietet. Kurz gesagt, man kann nicht erwarten, dass ein dynamisches Wachstumsunternehmen billig ist.

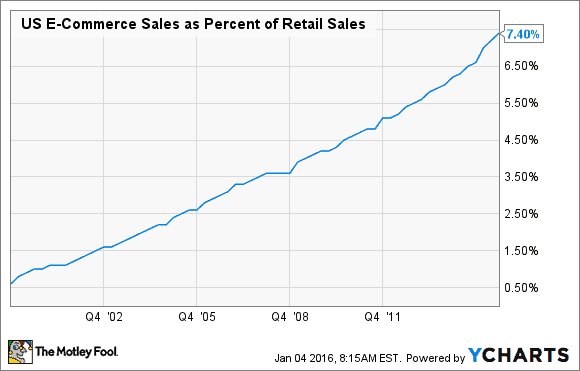

Der CEO von Amazon, Jeff Bezos, ist vielleicht einer der größten Visionäre und innovativsten Unternehmer auf der Welt. Gleichzeitig ist Amazon auch eine treibende Kraft hinter der E-Commerce-Revolution und eines der Unternehmen, die am meisten davon profitieren. Der elektronische Handel hat in den letzten Jahren viel Boden gewinnen können, stellt aber nur 7,4 % der gesamten Einzelhandelsumsätze in den Vereinigten Staaten. Das zeigt, dass Amazon immer noch viele Expansionsmöglichkeiten in den kommenden Jahren hat.

UMSÄTZE AUS DEM E-COMMERCE ALS PROZENTSATZ DER EINZELHANDELSUMSÄTZE. DATEN VON YCHARTS

Eine Aktie ist nicht nur ein Ticker auf einem Bildschirm. Es ist ein Anteil an einem lebenden und atmenden Unternehmen. Die Gewinne der Vergangenheit sind keine Garantie für zukünftige Ergebnisse, aber Weltklasseunternehmen tendieren dazu, auch solche zu bleiben.

Manchmal steigen die Kurse aufgrund von Spekulationen und die Investoren sollten sich definitiv von diesen Aktien fernhalten. Andererseits, wenn der Kurs aufgrund von soliden Fundamentaldaten und vielversprechenden Wachstumsprognosen steigt, dann musst du flexibel genug sein, um für diese Top-Aktien auch mehr zu bezahlen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Suzanne Frey ist Führungskraft bei Alphabet und Mitglied des Vorstands von The Motley Fool. The Motley Fool besitzt und empfiehlt Alphabet (A- und C-Aktien) und Amazon.com.

Dieser Artikel wurde von Andrés Cardenal auf Englisch verfasst und wurde am 11.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.