5 Biotech-Prognosen für 2016

![]() Motley Fool Senior Investmentanalyst | 14. Januar 2016 Mehr zu: CG3 PFE CELG GWPH INSY PTLA PFE

Motley Fool Senior Investmentanalyst | 14. Januar 2016 Mehr zu: CG3 PFE CELG GWPH INSY PTLA PFE

Wenige Branchen ändern sich so schnell wie der Biotech-Sektor und das macht es für die Unternehmen etwas schwierig, Vorhersagen zu treffen. Trotzdem habe ich letztes Jahr 5 Prognosen gestellt, die zum großen Teil so eingetreten sind und dieses Jahr werde ich das nochmal versuchen.

BILDQUELLE: FLICKR USER STOCKMONKEYS.COM.

1: Die Gesetze zur Regelung der legalen Einnahme von Marijuana werden verabschiedet, aber die Aktie von GW Pharmaceuticals wird weiterhin fallen.

Zugegeben, das ist eine neue Richtung meiner Vorhersage für 2015, dass die Aktien des Marijuana-Entwicklers GW Pharmaceuticals (WKN:693692) aufgrund von Rückschlägen in der Testphase fallen werden.

Dieses Jahr glaube ich, wird es für das Unternehmen wieder schwer und das trotz der der neuen Marijuana-Gesetze zum medizinischen und persönlichen Konsum, die im November in weiteren Staaten, darunter auch Kalifornien verabschiedet werden(oder vielleicht gerade deshalb).

2015 bliebt das THC-Medikament Sativex bei den Placebo-Studien gegen Schmerzen bei Krebspatienten hinter den Erwartungen zurück. Gleichermaßen war der Testlauf in der Schizophreniebehandlung enttäuschend. Das lenkt die Aufmerksamkeit auf das Medikament mit den im Moment vielleicht besten Erfolgsaussichten: Das CBD-Medikament Epidiolex für die Behandlung von Epilepsie.

Die Daten sind ermutigend und wenn es so weitergeht, dann könnte Epidiolex zu einer Option werden, aber ich bin mir nicht sicher, wie viel das Unternehmen damit verdienen könnte.

Wenn die Marijuana-Gesetze verabschiedet werden und Marijuana-Prdukte mit hohem Cannabidiolanteil in der Apotheke verfügbar werden, dann könnte das die Preise von Epidiolex unter Druck setzen. Darüber hinaus entwickeln Konkurrenten wie Insys Therapeutics (WKN:A1JC8P) ihre eigenen Alternativen zu Epidiolex, die GW weitere Marktanteile nehmen könnten. Diese Risiken machen es mir gerade schwer, die Marktkapitalisierung von 1,3 Milliarden USD von GW zu rechtfertigen.

2: Alzheimerbehandlung erzielt einen Durchbruch

Etwa 99 % der Alzheimermedikamente, die an Menschen getestet werden, enden im Müll, aber es sind gerade Studien im Gange, die diese Behandlung neu definieren könnten.

Da wäre einmal Eli Lilly & Co. (WKN:858560) zu nennen. Dieses Unternehmen hat eine Phase-3-Studie von solanezumab in Vorbereitung, die bei schwachen bis mäßigen Fällen eingesetzt werden sollen. Dieses Medikament könnte den Krankheitsverlauf verlangsamen, indem Amyloid-Plaque-Ablagerungen aufgebrochen werden, von denen angenommen wird, dass sie einer der Hauptgründe für die Krankheit sind.

Biogen (WKN:789617) versucht mit aducanumab etwas Ähnliches zu erreichen. Das Medikament befindet sich ebenfalls in den Phase-3-Studien. Beide Unternehmen haben Programme mit anderen Medikamenten in früheren Stadien in Vorbereitung, darunter BACE-Hemmer, die diese Ablagerungen gleich ganz vermeiden sollen.

Ein Durchbruch könnte auch von kleineren Biotech-Unternehmen kommen, darunter Axovant Sciences (WKN:A14US2) und das deutlich riskantere Anavex Life Sciences (WKN:A1411S). Von den beiden halte ich aber Axovant Sciences für die bessere Wette.

Axovant Sciences arbeitet an einem Medikament, das zusammen mit dem Multimillionen-Dollar-Alzheimermedikament Aricept eingesetzt werden könnte. Unter den Bossen hinter diesem Unternehmen befinden sich die Leute, die auch schon die Entwicklung von Aricept und Namenda, einem weiteren häufig benutzen Alzheimermedikament, gelenkt haben.

Der Ansatz von Axovant Sciences, die Führungsposition und der Geldberg von 320 Millionen USD in der Bilanz geben mir mehr Zuversicht als bei Anavex Life Sciences, das seine Aktien gerade in den NASDAQ gebracht hat.

Obwohl das Alzheimerprogramm von Anavex Life Sciences dieses Jahr einiges an Daten liefern sollte, befindet es sich doch noch in einem sehr frühen Stadium und die Bilanz macht mir genügend Sorgen, um das Unternehmen zu meiden, bis die Ergebnisse verfügbar sind.

BILDQUELLE: PFIZER.

3: Das Jahr der großen Pharmakonzerne

In den letzten fünf Jahren hinkten die Pharmakonzerne mit hoher Marktkapitalisierung den anderen Biotech-Aktien hinterher, da sie Probleme damit hatten, nach dem Auslaufen des Patentschutzes, die Ausfälle auszugleichen.

Trotzdem könnte es damit dieses Jahr vorbei sein, da die großen Patentabläufe, die 2012 ihren Höhepunkt erreicht hatten, inzwischen verdaut wurden und Kostensenkungsprogramme die Gewinne stützen.

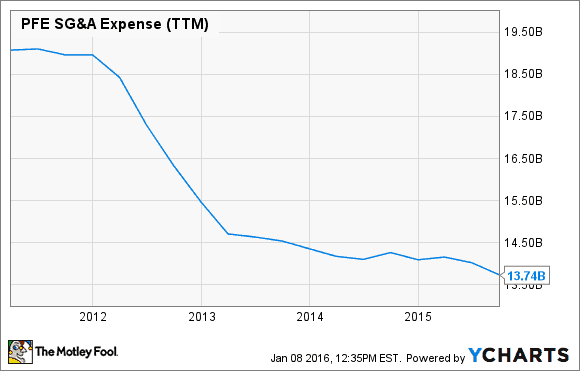

Bei Pfizer (WKN:852009), zum Beispiel stabilisieren sich die Umsätze des Medikaments Lipitor, das ehemals 13 Milliarden USD erwirtschaftet hat, bei etwa 1,6 Milliarden USD. Darüber hinaus wird die Fusion im Wert von 160 Milliarden USD mit Allergan (WKN:A14U12) wahrscheinlich das Einnahmenswachstum unterstützen. In der Zwischenzeit sollten die Kosteneinsparungen seit dem Patentablauf von Lipitor dafür sorgen, dass mehr von den Einnahmen in die Gewinne fließen als in der Vergangenheit.

PFE SG&A EXPENSE (TTM) DATEN VON YCHARTS.

Ein weiterer Grund, warum ich glaube, dass die großen Pharmaunternehmen die Biotech-Unternehmen dieses Jahr hinter sich lassen werden, ist, weil sie weniger abhängig von einem oder zwei teuren Medikamenten sind, Stattdessen generieren sie ihre Einnahmen mit vielen Medikamenten und das schützt sie vor den Risiken der Zahlungsunwilligkeit der Krankenkassen und der Politik. Diese breite Streuung bei den Einnahmen zusammen mit der stetigen Nachfrage (und gesunden Dividendenrenditen) machen sie zu attraktiven Investitionen, wenn die Märkte ins Straucheln geraten.

4: CAR-T wird nicht gut laufen

Die Forschung der chimärischen Antigenrezepor T-Zellentherapie hat in den letzten zwei Jahren die Aufmerksamkeit der Investoren auf sich gezogen, aber die Sicherheitsrisiken könnten steigen und das könnte die Aufmerksamkeit auf andere vielversprechende Krebstherapien lenken, darunter eine natürliche Killerzellentherapie von NantKwest (WKN:A14XC6) und das Konzept CRISP/Cas von Editas, das bald an die Börse gehen wird.

Die CAR-T-Therapie dreht sich um die Veränderung von T-Zellen, die Krebszellen finden und zerstören sollen, aber dieser Prozess kann auch zur Cytokinfreisetzung führen, einer lebensbedrohlichen Reaktion, die NantKwest gerne umgehen möchte.

BILDQUELLE: PATRICK SOON-SHIONG.

NantKwest ist das neueste Projekt des Milliardärs Patrick Soon-Shiong, der dir vielleicht als der Mann hinter Celgene Corp. (WKN:881244) und dessen milliardenschwerem Medikament Abraxane bekannt ist. Er glaubt, dass eine Therapie mit Killerzellen sicherer als CAR-T ist.

In der Zwischenzeit versucht sich der Gründer von Editas, Feng Zhang an einem komplett neuen Konzept, bei dem Gene neu konfiguriert werden sollen.

Editas versucht, ein natürliches Immunabwehrsystem nachzuahmen, das man in Bakterien findet. Dabei wird ein Teil der DNA des Virus entnommen, das von den Bakterien benutzt wird, um die DNA des Virus zu verändern, wenn er zurückkehrt und ihn so von der Reproduktion abhält.

Da der Prozess von Editas potenziell bei mehreren genetischen Krankheitsbildern angewendet werden kann, würde es mich nicht überraschen, wenn es einer der erfolgreichsten Börsengänge des Jahres werden würde und wenn die CRISO/Cas-Forschung in den Fokus der Investoren rücken würde.

5: Die Investoren werden Portola Pharmaceuticals kaufen

Letztes Jahr habe ich mich auf das Gewinnpotenzial von Alkermes, Inc. (WKN:A14JKVH) konzentriert, einem Unternehmen, das Therapien für Störungen des Zentralnervensystems entwickelt, das ich basierend auf dem Potenzial seiner Pipeline für unterbewertet hielt.

Dieses Jahr, glaube ich, dass Portola Pharmaceuticals (NASDAQ:PTLA) von den Investoren unterschätzt wird. Zugegeben, Portola Pharmaceuticals gehörte letztes Jahr zu den Unternehmen mit der besten Performance, aber die Marktkapitalisierung von 2,5 Milliarden USD sollte immer noch zu niedrig sein, wenn die Phase-3-Studien von betrixaban positiv verlaufen sollten.

Dieses Medikament wird entweder besser oder schlechter als Lovenox wirken und das Unternehmen plant, diese Daten in Q1 zu veröffentlichen. Sollte betrixaban Blutgerinnsel in den Beinen und der Lunge besser als Lovenox verhindern, dann könnte das viele Milliarden wert sein. Denn vor dem Patentablauf erwirtschaftete Lovenox 4 Milliarden USD pro Jahr.

Foolishes Fazit

Natürlich weiß niemand mit Sicherheit, was dieses Jahr passieren wird und wenn es eine Wahrheit über die Börse gibt, dann dass die einzige Sicherheit darin besteht, dass nichts sicher ist. Ich werde jedenfalls diese Prognosen verfolgen und euch auf dem Laufenden halten, ob sie sich im Laufe des Jahres als richtig oder falsch herausstellen sollte.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Celgene. Motley Fool empfiehlt Biogen.

Dieser Artikel wurde von Todd Campbell auf Englisch verfasst und wurde am 09.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.