Ein weiterer Beweis dafür, dass der Umstieg von Apple auf Services funktioniert

![]() Motley Fool beitragende Investmentanalysten | 7. November 2019 Mehr zu: APC AAPL

Motley Fool beitragende Investmentanalysten | 7. November 2019 Mehr zu: APC AAPL

In den letzten Jahren hat Apple (WKN:865985) eine Kampagne gestartet, um die Aufmerksamkeit der Anleger auf das wachsende Dienstleistungsgeschäft des Unternehmens zu lenken. Es war ein ständiger Versuch, die Bedenken um das sich verlangsamende iPhone-Geschäft, das seinen Höhepunkt erreicht zu haben scheint, in den Griff zu bekommen. Angesichts der schieren Größe des iPhone-Segments ist es natürlich schwer, hier noch für Wachstum zu sorgen. Daher konzentrierte sich der Technologie-Riese aus Cupertino auf die Erreichung seines Ziels, das Dienstleistungsgeschäft bis 2020 zu verdoppeln.

Apple steht kurz davor, diesen Meilenstein zu erreichen, und das zahlt sich bereits aus.

Dienstleistungen sind etwa doppelt so profitabel wie Produkte.

Im letzten Geschäftsjahr hat Apple seine Berichterstattung geändert, um die Rendite von Produkten im Vergleich zu Dienstleistungen zu unterscheiden und Rohertragsdaten für jede Kategorie bereitzustellen. Die Investoren hatten schon lange gewusst, dass Dienste viel profitabler sind, aber mit diesem neuen Detail war es für niemanden mehr zu übersehen. So profitabel waren die Produkte und Dienstleistungen im Geschäftsjahr 2019:

| Segment | Bruttogewinn | Bruttomarge |

|---|---|---|

| Produkte | 68,9 Milliarden US-Dollar | 32,2 % |

| Services | 29,5 Milliarden US-Dollar | 63,7 % |

| Gesamt | 98,4 Milliarden US-Dollar | 37,8 % |

DATENQUELLE: SEC

Anders ausgedrückt, Dienstleistungen machten im vergangenen Geschäftsjahr 18 % des Umsatzes aus – aber 30 % des Bruttogewinns, da dieses Segment auf Bruttomargenbasis etwa doppelt so profitabel ist wie Hardwareprodukte.

“Wir haben auch neue Rekorde für den App Store, Apple Care, Music, Cloud Services, Payment Services und unser App Store Search Ad Business aufgestellt”, sagte Finanzvorstand Luca Maestri während der Telefonkonferenz. “Insgesamt machten Dienstleistungen [im vierten Quartal] 20 % unseres Umsatzmixes und 33 % unseres Bruttomargenmixes aus.”

Da der Dienstleistungsumsatz deutlich profitabler ist, erwirtschaftet das Unternehmen damit einen überproportionalen Anteil am gesamten Bruttogewinn. Denk daran, dass Apple immer die Bruttomarge über die Bruttomargenprozentsätze gestellt hat, weil es diese zusätzlichen Mittel verwenden kann, um Betriebskosten wie steigende Forschungs- und Entwicklungsinvestitionen zu finanzieren.

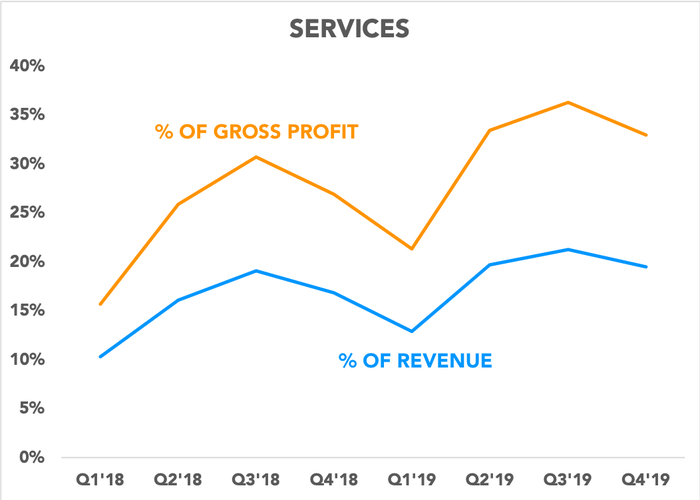

Apple hat in den letzten zwei Jahren einen weiten Weg zurückgelegt: Die Dienstleistungen trugen im ersten Quartal 2018 nur 10 % zum Umsatz und 16 % zum Bruttogewinn bei.

DATENQUELLE: SEC. DIAGRAMM: AUTOR.

Beachte, dass es im ersten Quartal jedes Geschäftsjahres (Kalenderquartal) zu einem saisonalen Rückgang kommt, was daran liegt, dass Apple im Weihnachtsquartal kräftig Hardware verkauft. Das ist ein Grund, warum Apples Rohertragsprognose auf sequentieller Basis etwa flach ist, trotz der günstigen Kostenstruktur des Mac-Herstellers.

“Denken Sie auch daran, dass wir während der Weihnachtszeit einen höheren Mix an Produktumsätzen haben als in anderen Quartalen, und das wirkt sich natürlich verwässernd auf die Marge aus”, bemerkte Maestri bei der Diskussion des Ausblicks für das kommende Quartal.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Evan Niu auf Englisch verfasst und am 31.10.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Apple. The Motley Fool hat folgende Optionen: Short Januar 2020 $155 Calls auf Apple und Long Januar 2020 $150 Calls auf Apple und empfiehlt die folgenden Optionen: Long Januar 2020 $150 Calls auf Apple und Short Januar 2020 $155 Calls auf Apple.