Das Horrorjahr von Wells Fargo in 3 Grafiken

![]() Motley Fool beitragende Investmentanalysten | 15. Februar 2017 Mehr zu: NWT WFC

Motley Fool beitragende Investmentanalysten | 15. Februar 2017 Mehr zu: NWT WFC

Man könnte sagen, dass Wells Fargo (WKN:857949) glücklich ist, das letzte Jahr hinter sich gebracht zu haben. Die drittgrößte Bank der Vereinigten Staaten nach Vermögenswerten wurde im letzten Jahr von einem Skandal heimgesucht. Es kam heraus, dass Tausende von Mitarbeitern zwei Millionen gefälschte Konten in den Zweigstellen eröffnet hatten, um die aggressiven Umsatzquoten zu erfüllen.

Während der letzten Monate habe ich die Probleme von Wells Fargo verfolgt. Es folgen drei Grafiken, die erklären, was mit der kalifornischen Bank passiert ist.

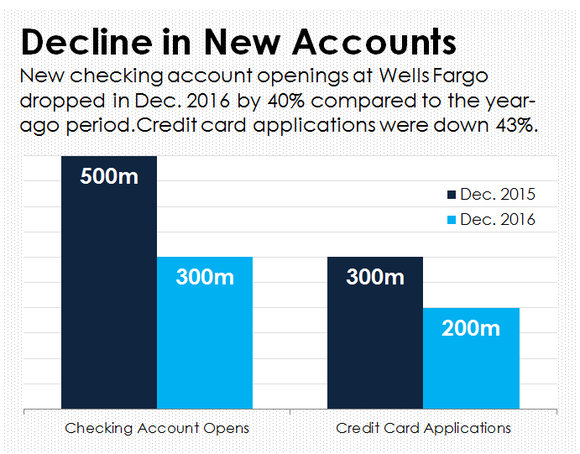

1. Die Zahl der neu eröffneten Konten fällt

Wells Fargo hat reagiert und die Verkaufsziele seiner Zweigstellen außer Kraft gesetzt. Diese waren nämlich der Grund für die Verfehlungen der Mitarbeiter. Daher sollte sich dieses Problem damit aufgelöst haben.

Aber diese Entscheidung bringt auch Kosten mit sich. Wenn die Angestellten die Produkte des Unternehmens nicht verkaufen, dann bricht auch die Zahl der neu eröffneten Konten ein. Die Zahl der neu eröffneten Girokonten fiel im Dezember um 40 % verglichen mit dem Vorjahreszeitraum. Es wurden auch um 43 % weniger Kreditkarten ausgegeben.

Rückgang bei neuen Konten. Die Zahl der neu eröffneten Girokonten bei Wells Fargo fiel im Dezember 2016 um 40 % verglichen mit dem Vorjahreszeitraum. Datenquelle: Wells Fargo. Grafik: Autor.

Keiner dieser Trends wird bedeutende kurzfristige Auswirkungen auf Wells Fargo haben, da die neuen Konten keine wirklichen Umsatztreiber sind. Im Laufe der Zeit wird das das Wachstum von Wells Fargo allerdings beschränken.

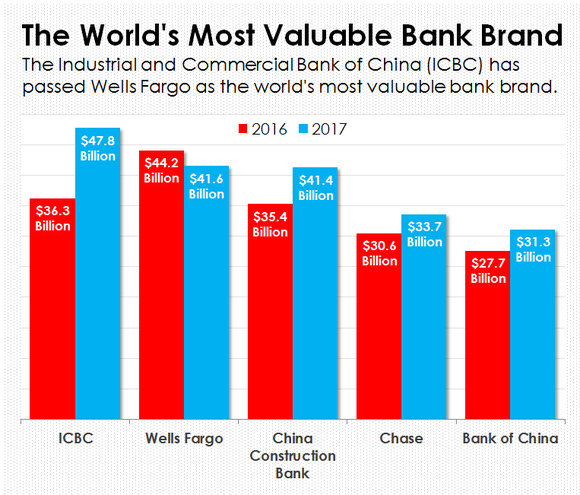

2. Markenwert

Es besteht keine Frage, dass der Ruf von Wells Fargo eine Delle abbekommen hat, als die Leute davon erfahren haben, dass die Angestellten der Bank systematisch betrogen hatten. Immerhin und wurden jahrelang Konten auf ihren Namen eröffnet, ohne sie überhaupt um Erlaubnis zu fragen. Die immateriellen Vermögenswerte wie die Reputation sind schwer zu messen, daher ist es schwer zu sagen, wie viel Schaden dabei wirklich verursacht wurde.

Hier kommt Brand Finance ins Spiel. Das Consulting-Unternehmen hilft, den Wert von Marken auf der ganzen Welt zu bestimmen. Dafür benutzt es die sogenannte Royalty-Relief-Methode, wonach Unternehmen basierend auf der Lizenzrate bewertet werden, die ein Drittanbieter bezahlen müsste, um mit dieser Marke zu arbeiten.

Basierend auf den letzten Schätzungen, fiel Wells Fargo von Platz eins im letzten Jahr auf den zweiten Platz und liegt damit hinter größten chinesischen Bank, der Industrial and Commercial Bank of China (ICBC). Es ist schwer zu sagen, inwieweit dieser Skandal dafür verantwortlich ist, aber es ist leicht vorstellbar, dass der Skandal der primäre Grund dafür war.

Die wertvollste Marke im Bankenbereich weltweit. ICBC hat Wells Fargo als wertvollste Bank überholt. Datenquelle: Brand Finance. Grafik: Autor.

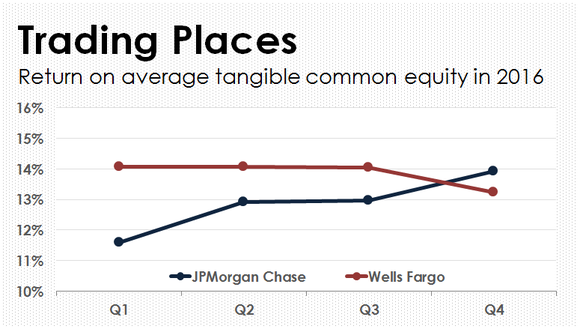

3. Gewinne

Eine der beeindruckendsten Errungenschaften der Bank seit der Finanzkrise ist, dass das Unternehmen konsequent profitabel geblieben ist. Doch auch die Gewinne haben aufgrund des Skandals eine Delle abbekommen.

Im vierten Quartal des letzten Jahres generierte Wells Fargo eine materielle Eigenkapitalrendite von 13,2 %. Das ist ein Rückschritt von den 14,1 % im ersten Quartal, also vor dem Skandal. Zusätzlich erleichterte es JPMorgan Chase, den ersten Platz in Angriff zu nehmen.

Entwicklung der Rendite auf materielles Eigenkapital. Datenquelle: YCharts. Grafik: Autor.

2016 war für Wells Fargo also ein schwieriges Jahr. Die gute Nachricht für die Bank ist, dass man sich nun darauf konzentriert, weniger schädliche Regulierungen umzusetzen. Da das Unternehmen jetzt unter Beobachtung steht, werden weitere Probleme im Zusammenhang mit den Fehltritten des letzten Jahres mit großer Sicherheit auch vermieden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von John Maxfield Englisch verfasst und wurde am 13.02.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.