Meine „einfache“ Investitionsthese bei der Fielmann-Aktie

![]() Vincent Uhr, Investmentanalyst | 22. November 2022 Mehr zu: FIE FIE

Vincent Uhr, Investmentanalyst | 22. November 2022 Mehr zu: FIE FIE

Die Fielmann-Aktie (WKN: 577220) läuft im Moment nicht so rund wie ein Uhrwerk. Trotz defensivem Geschäftsmodell muss das Management jetzt pessimistischer auf das Geschäftsjahr 2022 blicken. Das führt zu anderen Gedanken. Zum Beispiel: Ist die Dividende sicher, das Geschäftsmodell nicht so defensiv, wie gedacht?

Generell glaube ich, dass die Optiker-Kette auch in Zukunft ein starkes Geschäftsmodell besitzt. Ich meine: Der Name ist in der DACH-Region sehr bekannt, Wachstumsmöglichkeiten gibt es regional weiterhin. Außerdem sind Sehhilfen in weiten Teilen ein eigentlich nichtzyklisches Konsumgut. Auf gutes Sehen wollen die wenigsten Verbraucher langfristig verzichten.

Deshalb neige ich dazu, die kurzfristigen Sorgen bei der Fielmann-Aktie beiseitezuschieben. Hier kommt meine sehr einfache, aber dennoch Foolishe Investitionsthese. Vielleicht ja auch zum Kopieren.

Fielmann-Aktie: Die einfache Investitionsthese

In gewisser Weise setze ich ein defensives, zeitloses Geschäftsmodell bei der Fielmann-Aktie voraus. Das heißt, ich bin überzeugt, dass aufgrund der starken Marke das Management auch in 30 Jahren noch die eigenen Brillen in einer solchen Größenordnung absetzt. Ob vermehrt über den E-Commerce, auf anderem digitalen Wege oder in den stationären Läden? Für mich eher zweitrangig. Lass uns vielleicht ein kurzes Zwischenfazit ziehen: Mit dieser Prämisse sollte man als Investor übereinstimmen, ansonsten wird es doch eher schwierig.

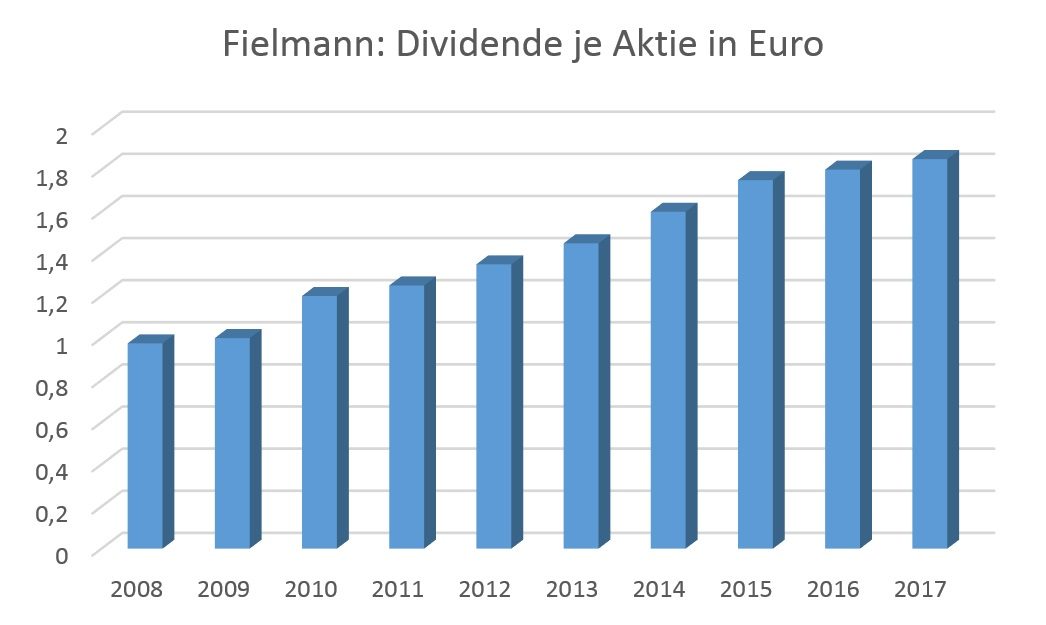

Aber weiter geht es: Wenn wir das voraussetzen, so bin ich überzeugt: Die Bewertung ist derzeit preiswert. Eine Dividende je Aktie in Höhe von 1,50 Euro je Aktie könnte vielleicht in Zeiten der Inflation mittelfristig nicht zwangsläufig nachhaltig sein. Wobei sich dieser Worst-Case ebenfalls bewahrheiten müsste. Jedoch glaube ich: Sie ist es in den kommenden Jahren und Jahrzehnten in sehr vielen Fällen. Bei einem Aktienkurs in Höhe von 38,32 Euro gäbe es damit rund 3,9 % Dividendenrendite. Das ist nicht unattraktiv, sondern erscheint mir weiterhin als eine preiswerte Bewertung. Vor allem, wenn ich ein gutes Geschäftsmodell bejahe.

Im Endeffekt kann die Fielmann-Aktie daher für Einkommensinvestoren langfristig orientiert sehr attraktiv sein. Wer überzeugt ist, dass perspektivisch wieder 1,90 Euro je Aktie möglich sind, der kann sogar auf fast 5 % Dividendenrendite zielen. Über viele Jahre und Jahrzehnte mit einem eigentlich qualitativ guten Geschäftsmodell kann das eine solide Rendite ermöglichen.

Ein gutes Unternehmen!

Das Geschäft hinter der Fielmann-Aktie ist solide, der Markt ist interessant. Foolishe Investoren sollten sich überlegen, wie sie die Qualität bewerten. Wenn sie glauben, dass die Optikerkette über Jahre und Jahrzehnte Renditen ermöglichen kann, dürfte alleine die Dividende mit viel Zeit ein attraktives Renditepotenzial besitzen. Es steht und fällt jedoch mit dem Geschäftsmodell, hier sollte die eigene Entdeckungsreise beginnen. Tendenziell erscheint die Bewertung jedenfalls historisch gesehen nicht sehr hoch.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Vincent besitzt Aktien von Fielmann. The Motley Fool empfiehlt Fresenius.