Fresenius Medical Care: Was mit der Aktie los ist und worauf musst du jetzt achten

Henning Lindhoff, Investmentanalyst | 28. Juni 2022

Fresenius Medical Care (WKN: 578580) hat Schluckauf. In der vergangenen Woche sackte der Aktienkurs ab auf 45,31 Euro. Das war aber nur ein kleiner Rücksetzer. Heute kostet der Anteilschein schon wieder 47,09 Euro (Stand aller Daten: 27. Juni 2022).

Grund für den Rücksetzer war die Schlappe des Konkurrenten DaVita vor dem Obersten Gericht in den USA. Dort ging es um Kostenerstattungen für sterbenskranke Dialyse-Patienten. In den Policen vieler privater Krankenversicherungen in den USA gibt es für die Dialyse bei diesen Menschen nur sehr wenig Geld. Die Deckel liegen niedrig.

Dagegen ist DaVita vorgegangen. Das Unternehmen und seine Anwälte scheiterten allerdings vor Gericht. Und somit wird hier auch in Zukunft nur wenig Geld in die Kassen von DaVita und Fresenius Medical Care fließen.

Welche Folgen hat das Urteil für Fresenius Medical Care?

Das Management um CEO Rice Powell sieht aktuell aber keine finanziellen Folgen auf das Geschäftsjahr 2022. Der Vorstand geht nicht davon aus, dass dieser Fall die Beziehungen zwischen Leistungserbringern und Krankenversicherern grundlegend verändern werde.

Ehrlich gesagt, finde ich dieses Statement doch etwas schwach. Denn die Begründung ist doch sehr naiv. Powell und sein Team sagen, die überwiegende Mehrheit der Branche sei am Wohl der Patienten interessiert. Und deshalb rechnen sie auch nicht mit Konsequenzen.

Das ist mir zu wenig. Hier muss ein gutes Management weiterdenken. Natürlich geht es den Versicherern darum, Kosten zu sparen. Und der Supreme Court hat hier ein wichtiges Urteil gesprochen. Tenor: Die Versicherer müssen für die Dialyse terminal erkrankter Menschen auch in Zukunft nicht allzu viel Geld ausgeben. Und das Beispiel kann Schule machen, andere Kliniken und Versicherer können sich anschließen.

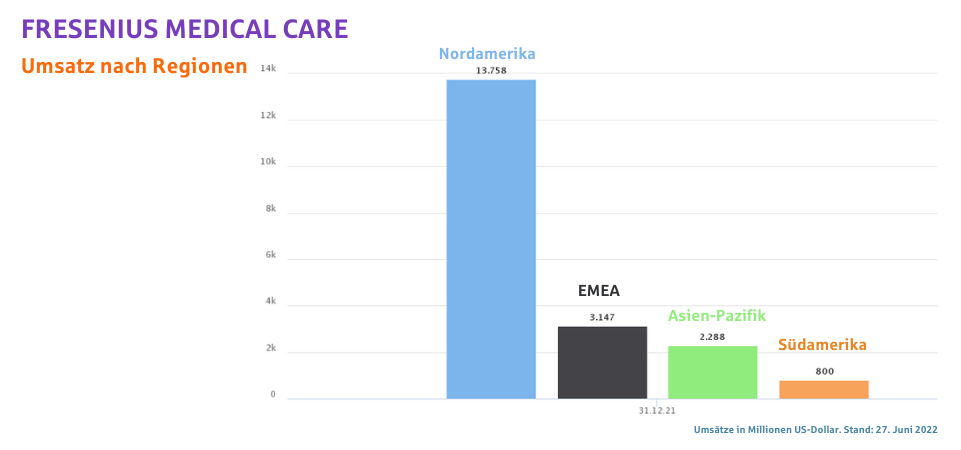

Aus meiner Sicht ist hier mindestens eine Ad-hoc-Mitteilung seitens Fresenius Medical Care nötig. Schließlich setzt der Konzern große Stücke auf das Geschäft in Nordamerika. Es ist der größte Markt für den Konzern, der dort mehr als 2.500 Kliniken unterhält und rund 210.000 Patienten behandelt. Der Umsatzanteil liegt bei mehr als 67 %.

Quelle: TIKR.com

Fresenius Medical Care kommt nicht richtig voran

Mich stört momentan nicht nur das kraftlose Management, das anscheinend zu wenig Skin in the Game hat. Auch die Kapitalrenditen und das Wachstum deuten nicht darauf hin, dass sich hier eine echte Investment-Chance bietet.

In den vergangenen fünf Jahren schrumpfte der Gewinn um 8,5 % per anno. Zwar ist die gesamte Branche aktuell nicht gerade auf Rosen gebettet, was die Profitabilität angeht. Doch selbst im Vergleich mit den Konkurrenten erschreckt dieser Wert.

Ein ähnliches Bild ergibt sich bei den Kapitalrenditen. Die Eigenkapitalrendite von 7,7 % liegt zwar auf Augenhöhe mit zahlreichen Wettbewerbern, doch bei der Gesamtkapitalrendite schneidet Fresenius Medical Care schlechter ab. Sie liegt bei nur 3,3 %.

Hat Fresenius Medical Care Probleme in der Bilanz?

Unterschiede zwischen Eigen- und Gesamtkapitalrenditen können darauf hindeuten, dass die Eigenkapitalquote sinkt. Das ist bei Fresenius Medical Care der Fall. Zwischen 2010 und 2021 sank die Eigenkapitalquote von 46 auf 41 %. Zudem liegen die Verbindlichkeiten deutlich höher als die Kombination aus Barmitteln und kurzfristigen Forderungen. Um genau zu sein: Sie liegen sogar um 15,1 Mrd. Euro höher.

Dieser Fehlbetrag ist im Verhältnis zur Marktkapitalisierung von aktuell 13,8 Milliarden Euro beträchtlich. Er legt nahe, dass wir Fools das Fremdkapital und seine Verwendung im Auge behalten sollten. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz aufgestockt wird, müssten Aktionäre mit einer starken Verwässerung rechnen.

Diese Aktie schafft es nicht in mein Depot

Sicherlich: Das Geschäftsmodell bleibt aktuell und relevant. Auch das Free-Cashflow-Potenzial sieht gar nicht schlecht aus. In meiner Analyse überwiegen allerdings die Risiken. Insbesondere die schwache Bilanz und das im aktuellen Geschehen schwerfällige Management wirken auf mich wenig anziehend. Was meinst du zu den Chancen von Fresenius Medical Care? Lass uns darüber diskutieren!

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.