Tech-Ausverkauf: 1 Nasdaq-Aktie mit einem Minus von 62 %, die man kaufen sollte, bevor sie wieder ansteigt

Rich Smith | 26. Juni 2022 Mehr zu: DOCU

Wichtige Punkte

- Im Januar gab der CEO von DocuSign, Daniel Springer, 2,4 Mio. US-Dollar für DocuSign-Aktien aus, die bis zu 147 US-Dollar pro Stück kosteten.

- Zwei Monate später halbierte sich der Kurs von DocuSign und Springer gab weitere 5 Mio. US-Dollar für DocuSign-Aktien aus.

- Inzwischen ist DocuSign um weitere 20 % gefallen. Ist es jetzt endlich an der Zeit zu kaufen?

2022 war ein mieses Jahr für Tech-Aktien – daran besteht kein Zweifel. Seit Beginn dieses Jahres hat der Nasdaq Composite Index mehr als 30 % seines Wertes verloren, was bedeutet, dass sich der Nasdaq in einem unbestreitbaren Bärenmarkt befindet. (Technisch gesehen braucht man nur einen Rückgang von 20%, um von einem Bärenmarkt sprechen zu können.)

Und es kommt noch schlimmer.

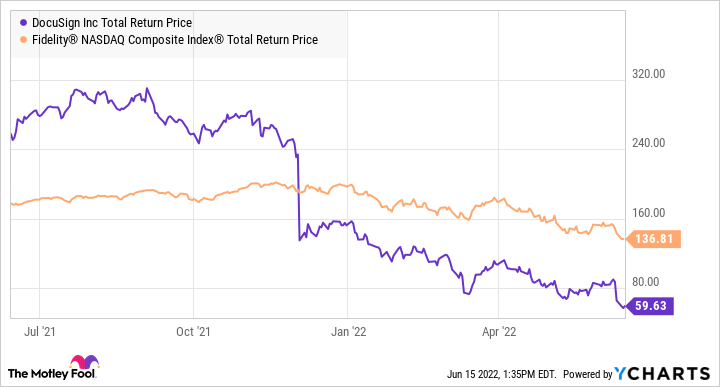

Der Nasdaq mag zwar um 30 % gefallen sein, aber einzelne Nasdaq-Aktien sind noch viel, viel mehr gefallen. Ein typisches Beispiel: Das E-Signatur-Unternehmen DocuSign (WKN: A2JHLZ, -5,95 %), mit dem du deine Verträge und Hypothekenpapiere online unterschreiben kannst, ist seit Jahresbeginn um 62 % eingebrochen. Wenn sich Tech-Aktien in einem Bärenmarkt befinden, dann befindet sich DocuSign in einem doppelten Bärenmarkt.

DOCU TOTAL Rendite PRICE DATEN VON YCHARTS.

Die Gelegenheit klopft an …

Und doch könnte dies eine gute Nachricht für Investoren sein, die auf eine Gelegenheit gewartet haben, DocuSign günstig zu kaufen. Um herauszufinden, warum, lass uns einen Blick auf die Zahlen werfen.

Mit einer Marktkapitalisierung von 11,8 Mrd. US-Dollar hat DocuSign kein Kurs-Gewinn-Verhältnis (KGV), weil das Unternehmen nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) keinen Gewinn hat, d. h. es ist technisch gesehen nicht „profitabel“. Trotzdem ist DocuSign aber ein sehr profitables Unternehmen, das allein im letzten Jahr einen freien Cashflow von fast 500 Mio. US-Dollar erwirtschaftet hat.

Außerdem wird der Unternehmenswert von DocuSign durch die Anhäufung von Barmitteln sogar noch billiger. Zieht man die Nettobarmittel von der Marktkapitalisierung ab, ergibt sich ein Unternehmenswert von nur 11,7 Mrd. US-Dollar für DocuSign und ein Verhältnis von Unternehmenswert zu freiem Cashflow von nur 23,4. Für eine Aktie, von der Analysten in den nächsten fünf Jahren ein jährliches Gewinnwachstum von 16,5 % erwarten, ist das kein hoher Preis und auch keine schlechte Bewertung für eine scheinbar „unrentable“ Aktie.

… und der CEO antwortet

Das denke übrigens nicht nur ich. Auch der CEO von DocuSign scheint davon überzeugt zu sein, dass der aktuelle Aktienkurs von weniger als 60 US-Dollar ein echtes Schnäppchen ist. Das wissen wir, weil der CEO von DocuSign, Daniel Springer, im Januar 2022, als der Ausverkauf der Technologiebranche gerade begann, 2,4 Mio. US-Dollar für den Kauf von DocuSign-Aktien auf eigene Rechnung ausgab – zu Kursen von bis zu 147 US-Dollar.

Als die DocuSign-Aktien weiter fielen, verdoppelte Springer im März seinen Einsatz und kaufte für weitere 5 Mio. US-Dollar DocuSign-Aktien zu Kursen von bis zu 76,45 US-Dollar.

Jetzt haben wir Juni und die DocuSign-Aktie ist um weitere 20 % gefallen – und wird für weniger als die Hälfte dessen verkauft, was der CEO bei seinem ersten Aktienkauf im Januar bezahlt hat. (Ich habe übrigens den Verdacht, dass Springer sich ärgert, dass er nicht länger mit dem Kauf gewartet hat. Vielleicht ist er jetzt sogar ein bisschen knapp bei Kasse und kann nicht mehr viel kaufen.)

Aber das heißt nicht, dass du es nicht kannst. Ich denke sogar, dass jetzt ein guter Zeitpunkt ist, um zu kaufen, bevor die DocuSign-Aktien wieder durch die Decke gehen.

E-Signaturen sind die Zukunft

Bedenke dies: Die DocuSign-Aktie ist seit der Veröffentlichung der Ergebnisse in der letzten Woche stark gefallen, aber diese Ergebnisse waren alles andere als schlecht. Die Einnahmen stiegen im Jahresvergleich um 25 % und wenn du (wie ich) davon ausgehst, dass mit dem Wachstum von DocuSign auch die Gewinnmargen steigen, anstatt zu sinken oder gleich zu bleiben, deutet dies darauf hin, dass die Gewinne von DocuSign im Laufe der Zeit schneller wachsen sollten als die Einnahmen – und dass das Unternehmen die Prognosen der Analysten von nur 16,5 % Gewinnwachstum übertreffen wird.

Wenn du dir die Cashflow-Rechnung des Unternehmens vom letzten Quartal ansiehst, ist genau das passiert. Obwohl DocuSign technisch gesehen unrentabel blieb, stieg der freie Cashflow in diesem Quartal um 42 %.

Im Moment scheinen viele Investoren darauf zu wetten, dass das Wachstum von DocuSign eine Art pandemischer Zufall war – und die DocuSign-Aktie leidet unter den Folgen. Aber wenn du mich fragst, hat uns die Pandemie wirklich gezeigt, dass Fernarbeit genauso effizient sein kann wie Büroarbeit – oder sogar effizienter. Da immer mehr Geschäfte online abgewickelt werden, ist es nur logisch, dass die meisten Dokumente in Zukunft mit elektronischen Signaturen unterzeichnet werden.

Als Marktführer bei elektronischen Unterschriften mit einem Marktanteil von 70 % in den USA scheint mir DocuSign der richtige Weg zu sein, um diesen Trend zu nutzen. Und wenn wir das zu einem günstigen Preis tun können – weniger als die Hälfte dessen, was der CEO für DocuSign-Aktien gezahlt hat –, dann ist das ein Deal, den ich eingehen möchte.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Rich Smitch auf Englisch verfasst und am 16.06.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Rich Smitch besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt DocuSign. The Motley Fool empfiehlt folgende Optionen: Long Januar 2024 $60 Calls auf DocuSign.