Warum Palo Alto Networks seinen Ausblick gerade wieder angehoben hat

Demitrios Kalogeropoulos | 5. Juni 2022 Mehr zu: 5AP PANW

Wichtige Punkte

- Der Umsatztrend verstärkt sich und die Margen verbessern sich.

- Palo Alto hat seinen Ausblick für 2022 erneut angehoben.

- Die Aktie könnte durch Nettoverluste unter Druck bleiben.

Die Anleger waren besorgt über die Veröffentlichung der Ergebnisse von Palo Alto Networks (WKN: A1JZ0Q, 5,95 %) zum dritten Quartal, aber diese Befürchtungen waren übertrieben. Der Spezialist für Cybersicherheitssoftware meldete am 19. Mai eine solide Nachfrage nach seinen Cloud-Diensten bis Ende April.

Die noch bessere Nachricht für die Aktionäre ist, dass die Geschäftsführung davon ausgeht, dass diese positiven Trends mindestens bis zum Ende des laufenden Geschäftsjahres, das Ende Juli endet, anhalten werden.

Werfen wir einen genaueren Blick darauf.

Abrechnungen und Umsätze

Die Umsatzentwicklung von Palo Alto zeigt keine Anzeichen von Stress durch eine Verlangsamung des Unternehmensausgaben. Im Gegenteil, die Umsätze stiegen um 29 % und lagen damit deutlich über der Prognose von 25 %, die das Management vor ein paar Monaten abgegeben hatte.

Das Unternehmen konnte mehr Aufträge gewinnen und hatte keine Probleme, bestehende Kunden davon zu überzeugen, ihre Jahresverträge zu höheren Preisen zu verlängern. Diese Zuwächse deuten auf eine starke Marktposition hin, die mit dem wachsenden Dienstleistungsportfolio von Palo Alto weiter wachsen dürfte.

„Wir haben weiterhin Erfolg bei der Konsolidierung von Marktanteilen auf dem Unternehmensmarkt“, sagte CEO Nikesh Arora in einer Telefonkonferenz mit Analysten der Wall Street. Arora nannte den Multiplattform-Ansatz des Unternehmens als einen wichtigen Wettbewerbsvorteil.

Man verliert immer noch Geld

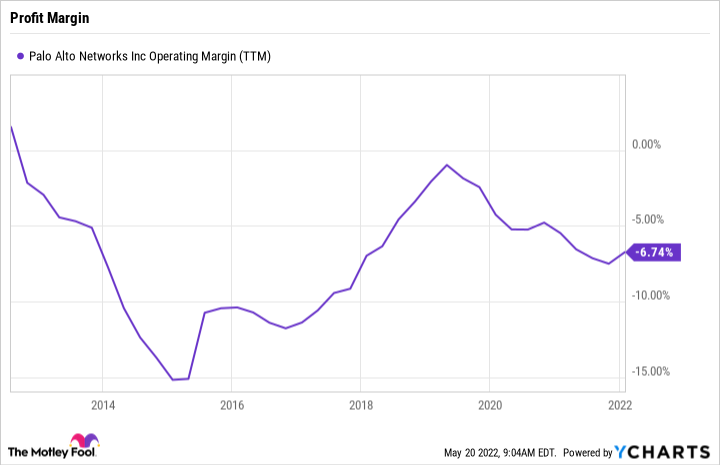

Palo Alto macht immer noch Verluste und das ist ein wichtiger Grund für den Einbruch der Aktie in den letzten Monaten. Dennoch schrumpften die Betriebsverluste von 110 Mio. US-Dollar vor einem Jahr auf 48 Mio.US-Dollar. Auch der Cashflow des Unternehmens verbessert sich, wie man es von einem Unternehmen, das auf Cloud-Diensten basiert, erwarten würde. Palo Alto hat in den letzten neun Monaten 1,5 Mrd. US-Dollar an operativer Liquidität erwirtschaftet, verglichen mit 1,2 Mrd. US-Dollar im Vorjahreszeitraum.

PALO ALTO NETWORKS OPERATIVE MARGE (LETZTE 12 MONATE) DATEN VON YCHARTS

Betrachtet man die Finanzen auf eine andere Art und Weise, so stieg die Nicht-GAAP (bereinigte) operative Marge um 1,2 Prozentpunkte auf 18,2 % des Umsatzes, trotz der Herausforderungen in der Lieferkette, die das Hardwaresegment beeinträchtigten. „Wir haben im gesamten Unternehmen Effizienzsteigerungen erzielt“, sagte Finanzvorstand Dipak Golechha.

Ein Blick in die Zukunft

Das Geschäft des Cybersicherheitsspezialisten konzentriert sich zunehmend auf Großunternehmen und der Zeitpunkt dieser Vertragsabschlüsse kann von Quartal zu Quartal zu Schwankungen führen. Aber die überdurchschnittliche Leistung im dritten Quartal war nicht einfach eine Frage der Übernahme von Umsätzen aus dem vorangegangenen Zeitraum.

Die Unternehmensleitung sieht ein positives Verkaufsumfeld, da die Unternehmen der digitalen Sicherheit weiterhin Priorität einräumen. Die Hardware-, Software- und Support-Plattformen von Palo Alto scheinen darauf vorbereitet zu sein, von diesem Wandel zu profitieren.

Deshalb hat Palo Alto seinen Ausblick für 2022 zum zweiten Mal in Folge angehoben. Das Rechnungswachstum soll zwischen 30 und 31 % liegen statt wie bisher zwischen 25 und 26 %.

Die Aktie könnte weiter unter Druck bleiben, wenn die Investoren sich weiterhin von unrentablen Geschäften fernhalten. Da sich das Wachstum jedoch beschleunigt und sich der Cashflow verbessert, könnte Palo Alto Networks endlich auf dem Weg zu einer nachhaltigen Rendite sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Demitrios Kalogeropoulos auf Englisch verfasst und am 25.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Palo Alto Networks.