Nasdaq-Bärenmarkt: 3 Aktien, die man kaufen sollte, auch wenn der Markt sinkt

![]() Danny Vena, The Motley Fool beitragender Investmentanalyst | 5. Juni 2022 Mehr zu: AMZN FB GOOG GOOGL AMZ

Danny Vena, The Motley Fool beitragender Investmentanalyst | 5. Juni 2022 Mehr zu: AMZN FB GOOG GOOGL AMZ

Wichtige Punkte

- Ein Dreiergespann von Weltklasse-Unternehmen – und mehr – wird diese Aktie zu noch größeren Höhen treiben.

- Langfristiges Wachstum ist bei diesem Werbe- und Cloud-Giganten nur eine kurze Suche entfernt.

- Ein Blick auf die Ergebnisse dieser E-Commerce-Plattform wird das Vertrauen der Anleger in die langfristigen Aussichten dieses Juwels stärken.

Aktiensplits waren in den letzten Jahren der letzte Schrei, angeheizt durch die steigenden Aktienkurse einiger der bekanntesten Unternehmen der Welt. In den letzten Monaten mussten einige dieser Aktien jedoch spektakuläre Kurseinbrüche hinnehmen, da sowohl der S&P 500 als auch der Nasdaq Composite kopfüber in eine Korrektur gestürzt sind. Noch schlimmer ist, dass der technologielastige Nasdaq in die Bärenmarktzone gerutscht ist und rund 27 % von seinem Höchststand Ende letzten Jahres verloren hat.

Zwar haben viele Unternehmen beschlossen, ihre Aktien aufzuteilen, aber nicht alle sind gleich. Einige wurden in die Schnäppchenabteilung verbannt, während andere in den Mülleimer gehören.

Vor diesem Hintergrund haben wir drei Motley-Fool-Mitarbeiter gebeten, eine Aktie zu nennen, die sie angesichts der jüngsten Marktkorrektur und des Wachstumspotenzials der jeweiligen Unternehmen am meisten begeistert. Lies weiter, um herauszufinden, warum sie Amazon (WKN: 906866, 3,66 %), Alphabet (WKN: A14Y6H, 4,20 %) (WKN: A14Y6F, 4,16%) und Shopify (WKN: A14TJP, 5,04 %) als Kandidaten für einen Aktiensplit ausgewählt haben.

Amazon: Ein Dreiergespann von Best-in-Class-Unternehmen

Danny Vena (Amazon): Es ist unbestreitbar, dass Amazons E-Commerce-Geschäft die treibende Kraft hinter dem Bekanntheitsgrad des Unternehmens ist – und das aus gutem Grund. Es gibt zwar unterschiedliche Schätzungen, aber laut eMarketer wird das Unternehmen im Jahr 2022 bis zu 40 % des US-Online-Einzelhandelsumsatzes erwirtschaften. Außerdem ist das Unternehmen mit einem Marktanteil von fast 8 % der weltweite Marktführer im E-Commerce.

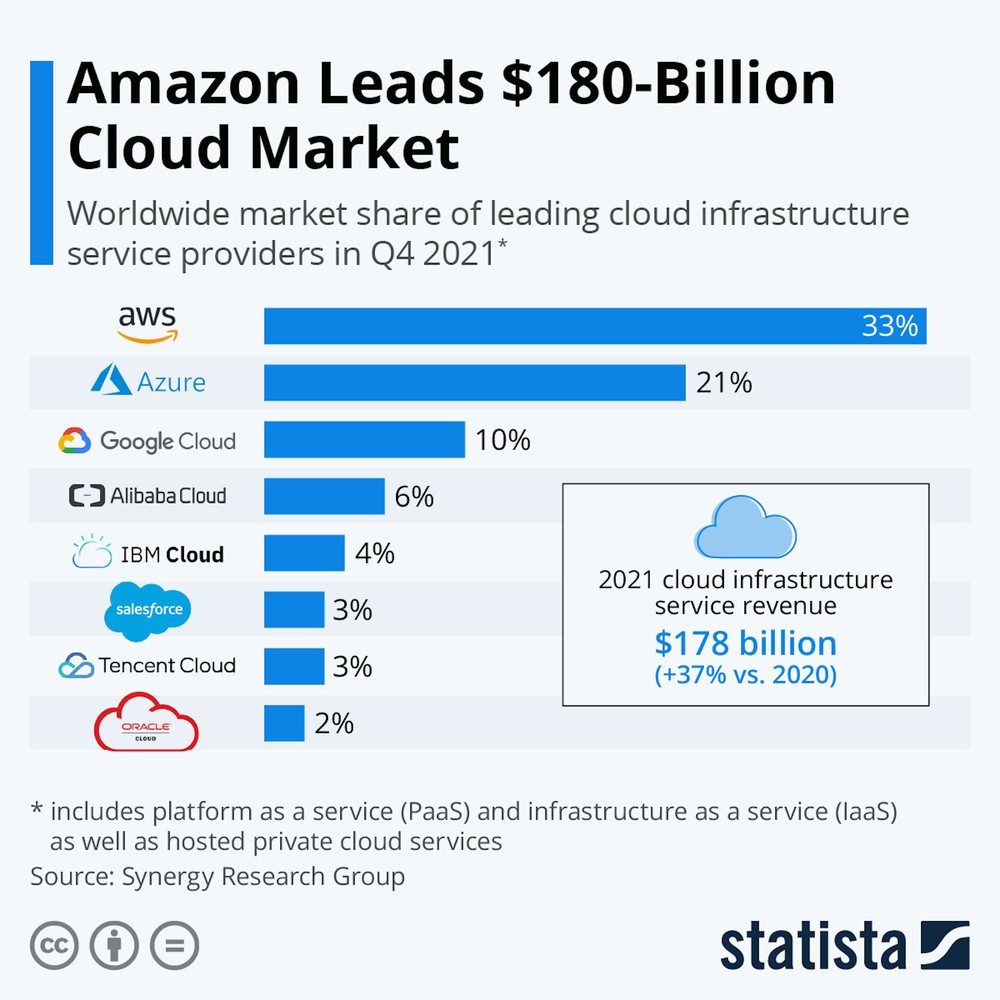

Trotz dieser schieren Dominanz ist der Online-Handel nur der Anfang von Amazons großen und wachsenden Möglichkeiten. Das Unternehmen hat das Cloud Computing für die breite Masse populär gemacht und ist mit einem weltweiten Marktanteil von rund 33 % nach wie vor der Marktführer. Im ersten Quartal wuchs der Umsatz von Amazon Web Services (AWS) – dem Cloud-Computing-Segment des Unternehmens – im Vergleich zum Vorjahr um 37 % und konnte damit seine Vormachtstellung behaupten.

Die digitale Werbung vervollständigt das Dreigestirn der Weltklasse-Geschäfte. Die elektronischen Immobilien auf der E-Commerce-Plattform von Amazon bilden die Grundlage für das schnell wachsende digitale Anzeigengeschäft des Unternehmens. Im Jahr 2021 erwirtschaftete dieses Segment mehr als 31 Mrd. US-Dollar Umsatz und belegte damit den dritten Platz auf dem globalen Markt für digitale Werbung hinter Google und Meta Platforms (WKN: A1JWVX, 1,83 %).

Neben den „großen Drei“ gibt es noch andere Bereiche, die das Wachstum von Amazon in Zukunft vorantreiben könnten. Amazon Prime, das Kundenbindungsprogramm von Amazon, hat schätzungsweise 200 Millionen zahlende Mitglieder, und Prime Video wird häufig als einer der besten Video-Streaming-Dienste genannt. Während sprachgesteuerte Smart Speaker wie der Echo und seine digitale Assistentin Alexa heute nur eine Neuheit sind, könnten andere Anwendungsfälle schon bald auf den Plan treten.

Das ist noch nicht alles. Amazons „Just Walk Out“-Technologie hat zwar noch nicht die Serienreife erreicht, aber sie ist auf dem Vormarsch. Die Plattform mit künstlicher Intelligenz (KI) nutzt Kameras, Sensoren und ausgeklügelte Algorithmen, um die Einkäufe der Kunden auf ihrem Weg durch den Supermarkt zu verfolgen und es ihnen zu ermöglichen, „einfach rauszugehen“, ein digitales Kassenband zu erstellen und ihr Konto zu belasten – ohne jemals in der Schlange vor einem Kassierer warten zu müssen. Amazon hat diese Technologie in 42 seiner Filialen weltweit eingeführt und lizenziert sie an andere Lebensmittelhändler. Sainsbury’s – die zweitgrößte Supermarktkette im Vereinigten Königreich – hat seine Filiale am Holborn Circus mit Amazons Technologie nachgerüstet, was die erste von vielen sein könnte.

Diese und andere Geschäftsbereiche haben Amazon im vergangenen Jahr zu robusten Ergebnissen verholfen: Der Nettoumsatz stieg um 22 % auf 470 Mrd. US-Dollar und der Nettogewinn um 57 % auf 33,4 Mrd. US-Dollar.

Seit der Ankündigung des Aktiensplits im Verhältnis 1:20 zu Beginn des Jahres ist der Aktienkurs von Amazon auf eine harte Probe gestellt worden, da Befürchtungen über eine Verlangsamung des E-Commerce und der Bärenmarkt die Tech-Aktien belastet haben. Die Geschichte deutet darauf hin, dass diese Faktoren nur von kurzer Dauer sein dürften, was cleveren Anlegern die Chance gibt, Aktien dieser Weltklassefirma beim Aktiensplit zu einem günstigen Preis zu erwerben.

Alphabet: Das Unternehmen, das das ABC der Innovation und des Cashflows beherrscht

Will Healy (Alphabet): Als Alphabet Anfang April die Ergebnisse für 2021 veröffentlichte, gab das Unternehmen seine Absicht bekannt, seine Aktien aufzuteilen. Die Google-Muttergesellschaft plant einen Aktiensplit im Verhältnis 20:1, der nach Börsenschluss am 15. Juli in Kraft treten wird. Bei einem Kurs von etwa 2.120 US-Dollar pro Aktie zum Zeitpunkt der Erstellung dieses Artikels würde der Aktienkurs nach dem Split bei etwa 106 US-Dollar pro Aktie liegen.

Doch was den Aktienkurs so hochtrieb, dass ein Split nötig wurde, war das jahrelange massive Wachstum. Seine Dominanz trieb die Nutzer zu seiner Suchmaschine und seiner Videoplattform YouTube und führte zu einem riesigen, schnell wachsenden Anzeigengeschäft. So erwirtschaftete das Unternehmen im ersten Quartal 2022 etwa 80 % seiner Einnahmen mit Werbung.

Da die Konkurrenz von Unternehmen wie Meta und Amazon dieses Wachstum im Laufe der Zeit wahrscheinlich verlangsamen wird, hat das Unternehmen in zahlreichen anderen Bereichen Innovationen eingeführt. Dieses Bemühen um Kreativität hat Alphabet in zahlreiche Unternehmen gebracht. Das Biowissenschaftsunternehmen Verily, das Fahrtechnologieunternehmen Waymo und der KI-Forscher DeepMind gehören zu den Beteiligungen des Unternehmens. Und selbst wenn es nicht gelingt, alle diese Unternehmen zu Geld zu machen, könnten die Aktionäre von zukünftigen Ausgründungen profitieren.

Nach den Quartalsberichten zu urteilen ist ein Unternehmen, das sich weiterhin erfolgreich vermarkten lässt, die Cloud-Infrastruktur von Google Cloud. Obwohl es hinter Amazons AWS und Microsofts Azure zurückliegt, stieg der Umsatz von Google Cloud im ersten Quartal im Vergleich zum Vorjahr um 43 % auf 5,8 Mrd. US-Dollar. Damit übertraf Google Cloud die Leistung des Unternehmens, das im ersten Quartal ein Umsatzwachstum von 23 % auf 68 Mrd. US-Dollar verzeichnete.

BILDQUELLE: SYNERGY RESEARCH GROUP

Dennoch nahmen die Anleger die Aktie unter Beschuss, als der Nettogewinn im Berichtszeitraum um 8 % auf 16,4 Mrd. US-Dollar sank, was auf Verluste bei Aktien zurückzuführen war. Die Alphabet-Aktie hat im Jahresvergleich etwa 10 % ihres Wertes verloren und ist von ihrem 52-Wochen-Hoch um 30 % gesunken.

Damit liegt das Kurs-Gewinn-Verhältnis (KGV) bei etwa 19 und damit deutlich unter dem 27-Fachen des Gewinns von Microsoft und dem 52-Fachen des KGV des Cloud-Anbieters Amazon.

Außerdem erwirtschaftete das Unternehmen in diesem Quartal einen freien Cashflow in Höhe von 15,3 Mrd. US-Dollar, was seine Liquidität auf etwa 140 Mrd. US-Dollar ansteigen ließ. Mit diesem Bargeldbestand verfügt Alphabet über eine der stärksten Bilanzen in der Branche. Es sollte auch dazu beitragen, die Investoren langfristig zu bereichern, da das Unternehmen seine Aktien aufteilt und mehr seiner Innovationen monetarisiert.

Shopify: Mit den Kunden zusammenwachsen

Brian Withers (Shopify): Als das Coronavirus auf der ganzen Welt wütete, stürzte sich der Markt auf E-Commerce-Aktien. Aber jetzt, wo das Coronavirus abklingt, hat der Markt die gleichen Aktien verlassen und für tot erklärt. Shopify, die Plattform, die E-Commerce-Seiten für Unternehmen und Unternehmer betreibt, ist von diesem Ausverkauf nicht verschont geblieben. Da sich die Aktie dem Stand von vor drei Jahren nähert und ein Aktiensplit im Verhältnis 1:10 bevorsteht, lohnt es sich, einen weiteren Blick auf diesen Anbieter hinter den Kulissen zu werfen.

In den letzten drei Jahren hat sich der Umsatz von Shopify fast verdreifacht. Das ist absolut überwältigend, aber es gibt noch einen weiteren interessanten Trend, der für die Zukunft noch viel aussagekräftiger ist. Shopify weist seine Einnahmen in zwei Segmenten aus: Abonnementlösungen und Händlerlösungen. Das Abo-Segment umfasst die Einnahmen aus den monatlichen Abonnements, die den Zugang zur Plattform ermöglichen. Wie bei jedem Abonnementgeschäft kassiert das Unternehmen Geld von seinen Kunden, egal ob sie die Plattform nutzen oder nicht.

Das Segment Händlerlösungen hingegen wird durch die Nutzung der Plattform durch die Kunden bestimmt. Wenn Shopify-Händler Verkäufe über die Plattform tätigen, ziehen sie Zahlungen ein, nutzen Fulfillment-Services oder den Shopify-Versand. Die Kosten für diese transaktionsbasierten Dienstleistungen werden im Segment Händlerlösungen ausgewiesen. Wenn Händler auf der Plattform erfolgreich sind und mehr Umsatz machen, profitiert Shopify zusammen mit seinen Kunden.

| Kennzahl | 2019 | 2020 | 2021 |

| Umsatz | 1.578 Mio. USD | 2.929 Mio. USD | 4.612 Mio. USD |

| Veränderung im Jahresvergleich | 47 % | 86 % | 57 % |

| Umsatz mit Händlerlösungen | 936 Mio. USD | 2.021 Mio. USD | 3.270 Mio. USD |

| Veränderung im Jahresvergleich | 54 % | 116 % | 62 % |

| Umsatz mit Händlerlösungen in % am Gesamtumsatz | 59 % | 69 % | 71 % |

QUELLE: GEWINNMITTEILUNGEN DER UNTERNEHMEN, BERECHNUNGEN DES AUTORS

Aus der obigen Tabelle ist ersichtlich, dass das Segment der Händlerlösungen schneller wächst als das Gesamtgeschäft und einen größeren Anteil am Gesamtumsatz hat. Das ist ein sehr positives Zeichen für Shopify, seine Händler und Investoren. Das bedeutet, dass die Kunden von Shopify, also die Händler, die Waren auf der Plattform verkaufen, schneller wachsen als das Kerngeschäft von Shopify. Das ist ein gutes Zeichen für die langfristige Zukunft.

Werfen wir einen Blick auf einen anderen Aspekt der Shopify-Plattform: die Shopper-Kennzahlen. Aus der folgenden Tabelle kannst du ersehen, dass die Kunden, die die Plattform von Shopify nutzen, um Waren online zu kaufen, jedes Jahr mehr ausgeben. Das zeigt, dass die Verbraucher gerne in den Onlineshops der Shopify-Händler einkaufen.

| Kennzahlen | 2019 | 2020 | 2021 |

| Bruttowarenwert | 61.1 Mrd. USD | 119.6 Mrd. USD | 175.4 Mrd. USD |

| Käufer | 300 Millionen | 457 Millionen | 597 Millionen |

| Bruttowarenwert pro Kunde | 204 USD | 262 USD | 294 USD |

QUELLE: UNTERNEHMENSPRÄSENTATION, BERECHNUNGEN DES AUTORS

Auch wenn sich das Wachstum im E-Commerce verlangsamt, haben Shopify und seine Händler eine Erfolgsformel gefunden, die Kunden anzieht. Noch besser ist, dass diese Kunden mit der Zeit mehr ausgeben. Als Aktionär finde ich es toll, dass ein Großteil der Einnahmen von Shopify auf den Erfolg seiner Kunden ausgerichtet ist. Du könntest auch in Erwägung ziehen, Aktien in dein Portfolio aufzunehmen. Egal, ob du vor dem Aktiensplit am 22. Juni oder danach Aktien kaufst, in fünf Jahren wirst du wahrscheinlich sehr froh sein, dass du dieses E-Commerce-Juwel besitzt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Randi Zuckerberg, ehemalige Direktorin für Marktentwicklung und Sprecherin von Facebook und Schwester des CEO von Meta Platforms, Mark Zuckerberg, ist Mitglied des Vorstands von The Motley Fool.

Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde auf Englisch verfasst und am 26.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Brian Withers

Brian Withers hat Positionen bei Shopify.

Danny Vena hat Positionen in Alphabet (A-Aktien), Amazon, Meta Platforms, Inc, Microsoft und Shopify und besitzt die folgenden Optionen: Long Januar 2023 $1.140 Calls auf Shopify und Long Januar 2023 $1.160 Calls auf Shopify.

Will Healy hat Positionen in Shopify. The Motley Fool hat Positionen in und empfiehlt Alphabet (A-Aktien), Alphabet (C-Aktien), Amazon, Meta Platforms, Inc., Microsoft und Shopify

.The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2023 $1.140 Calls auf Shopify und Short Januar 2023 $1.160 Calls auf Shopify.