Costco oder 50:50 Target und Walmart? Was ist die bessere Investition?

Daniel Foelber, Motley Fool beitragender Investmentanalyst | 5. Juni 2022 Mehr zu: WMT COST TGT WMT

Wichtige Punkte

- Die Costco-Aktie ist nach einem starken Quartalsbericht stark gestiegen.

- Seitdem ist sie jedoch gefallen, da die Gewinne von Target und Walmart einen düsteren Ausblick für den Einzelhandel geben.

- Costco ist das am schnellsten wachsende Unternehmen, aber auch Target und Walmart haben ihre Vorteile.

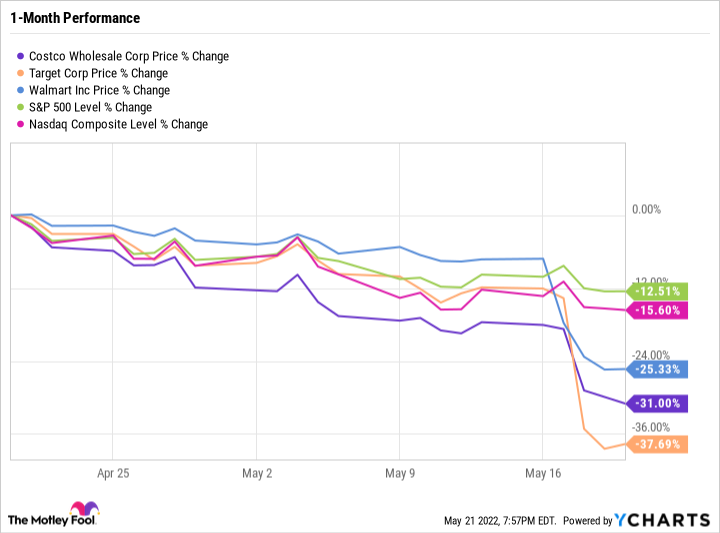

Im letzten Monat sind die Aktienkurse von Costco Wholesale (WKN: 888351, 0,55 %), Target (WKN: 856243, 4,32 %) und Walmart (WKN: 860853, -0,61 %) um mehr als 25 % gefallen – weitaus stärker als der S&P 500 mit 12,5 % oder der Nasdaq Composite mit 15,6 % in diesem Zeitraum. Dabei handelt es sich bei diesen Unternehmen in der Regel um beständige und zuverlässige Dividendenwerte. Was ist also los?

Der Ausverkauf ist auf die allgemeine Volatilität, Bewertungsbedenken und die schwachen Prognosen von Target und Walmart zurückzuführen, die darauf hindeuten, dass diese Unternehmen einem verstärkten Margendruck ausgesetzt sein werden, wenn die Inflation außer Kontrolle gerät. Die gute Nachricht ist, dass Investoren, die darauf gewartet haben, Aktien dieser bekannten Unternehmen zu kaufen, dies jetzt zu einem günstigeren Preis tun können.

Schauen wir uns an, wo jedes Unternehmen steht und wohin es sich entwickeln könnte, um festzustellen, ob Costco der bessere Kauf ist oder ob Anleger mit einer 50/50-Aufteilung von Target und Walmart gut fahren könnten.

Das Argument für Costco

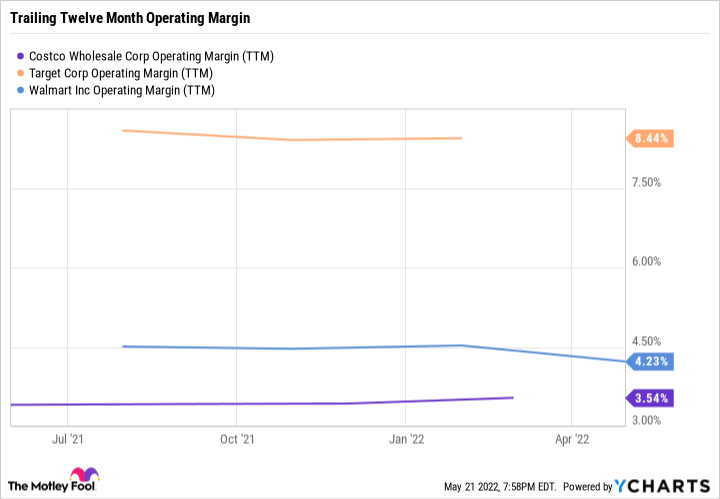

Costco ist aus mehreren Gründen ein faszinierendes Unternehmen. Zunächst einmal erwirtschaftet das Unternehmen Einnahmen aus Abonnements, während es mit den Produkten, die es verkauft, kaum Geld verdient. Die Gewinnspannen des Unternehmens sind so gering, dass sie sogar noch unter denen von Walmart liegen – was kaum zu glauben ist.

COSTCO OPERATIVE MARGE (LETZTE 12 MONATE). DATEN VON YCHARTS

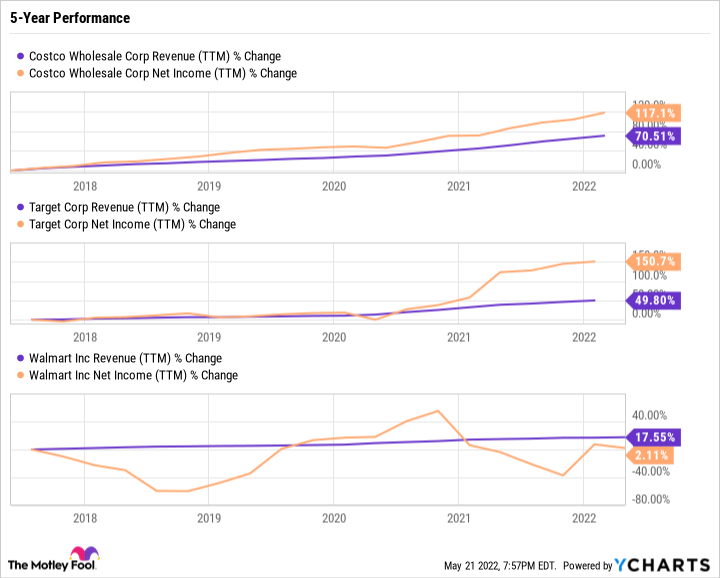

Niedrige Gewinnspannen sind normalerweise kein Erfolgsrezept. Um mit niedrigen Margen durchzukommen, muss ein Unternehmen entweder so viel verkaufen, dass es immer noch viel Gewinn macht (wie Walmart) oder schnell wachsen. Costco muss man zugutehalten, dass es beides tut.

COSTCO UMSATZ (LETZTE 12 MONATE). DATEN VON YCHARTS

In den letzten fünf Jahren ist der Umsatz von Target schneller gewachsen als der von Costco. Aber Costco hat seinen Gewinn schneller gesteigert als Target. Zumindest im Moment ist Costcos margenschwaches Geschäft also kein Problem. Und obwohl die normale Dividendenrendite nur 0,9 % beträgt, ist Costco dafür bekannt, dass es hohe Sonderdividenden zahlt.

Da die Aktien im letzten Monat um 31 % gefallen sind, mag die Costco-Aktie auf den ersten Blick attraktiv erscheinen.

COSTCO. DATEN VON YCHARTS

Das Argument für Walmart und Target

Ich denke, dass eine 50/50-Aufteilung der Walmart- und Target-Aktien im Moment viel besser ist als der Kauf von Costco. Der wichtigste Grund ist die Bewertung.

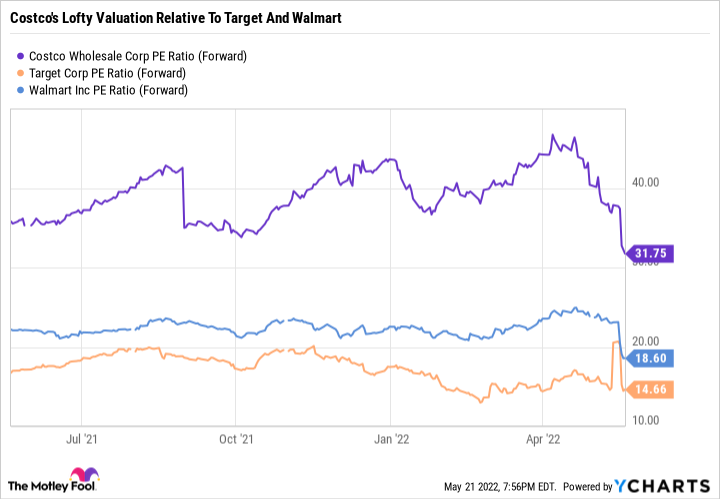

COSTCO KGV (ERWARTET). DATEN VON YCHARTS

Selbst nach dem Ausverkauf liegt das künftige Kurs-Gewinn-Verhältnis der Costco-Aktie deutlich über dem von Target und Walmart und über dem Durchschnitt des S&P 500 von etwa 18 (und diese Schätzung setzt ein viel höheres Gewinnwachstum voraus, als Costco wahrscheinlich erreichen wird).

Darüber hinaus hat Target ein beeindruckendes Wachstum erzielt, vor allem im E-Commerce. Das Wachstum ist vielleicht nicht so schnell wie das von Costco, aber auf jeden Fall viel besser als das von Walmart. Außerdem bietet die operative Marge von Target von über 8 % dem Unternehmen ein Polster, falls die Inflation anhält. In der Gewinnbenachrichtigung zum ersten Quartal 2022 sagte Target, dass es langfristig eine operative Marge von mindestens 8 % anstrebt. Im ersten Quartal erzielte das Unternehmen jedoch nur eine operative Marge von 5,3 % und rechnet für das Gesamtjahr mit einer operativen Marge von 6 %. Target rechnet allein für das Jahr 2022 mit höher als erwarteten Frachtkosten in Höhe von über 1 Mrd. US-Dollar.

Daher ist es nur logisch, dass der Aktienkurs kurzfristig sinken wird. Aber Target ist ein Dividendenaristokrat, d. h. ein Mitglied des S&P 500, das seine Dividende seit mindestens 25 Jahren in Folge gezahlt und erhöht hat. Die Dividendenrendite der Target-Aktie beträgt zum Zeitpunkt der Erstellung dieses Artikels 2,2 %.

Walmart hat vielleicht nicht das Wachstum von Costco oder Target. Aber es hat einen Produktmix, der weniger Ermessensspielraum lässt. Das aktuelle Leitbild von Walmart lautet: „Den Menschen Geld sparen, damit sie besser leben können.“ Seit seiner Gründung hat sich Walmart darauf konzentriert, den Verbrauchern die niedrigsten Preise für Waren zu bieten, die sie brauchen. Das macht Walmart zu einem natürlichen Gewinner während einer Rezession.

Die Inflation hat das Unternehmen jedoch durch Probleme in der Lieferkette, höhere Frachtkosten und höhere Warenkosten schwer getroffen. Die ohnehin schon niedrigen Gewinnspannen von Walmart werden wahrscheinlich noch weiter sinken. Aber Walmart ist wahrscheinlich das günstigste der drei Unternehmen, auch wenn es ein höheres Kurs-Gewinn-Verhältnis als Target hat, weil sein Geschäft in einer echten Rezession am wenigsten beeinträchtigt würde. Walmart bietet außerdem eine Dividendenrendite von 1,9 %.

Eine attraktive Kaufgelegenheit

Target und Walmart zu gleichen Teilen zu kaufen, ist im Moment ein interessantes Angebot. Keines der beiden Unternehmen ist vor den Herausforderungen des Marktes gefeit. Aber beide sind auch Dividendenaristokraten, die in der Vergangenheit viele Konjunkturzyklen durchlaufen haben. In all diesen Phasen konnten sie ihre Dividenden immer wieder steigern. Beide Unternehmen haben bei der Expansion in den E-Commerce gute Arbeit geleistet und sind sicherlich besser aufgestellt als die meisten anderen Einzelhändler.

Außerdem können Investoren damit rechnen, dass Target und Walmart noch Jahrzehnte lang bestehen werden. Das Gleiche könnte man auch von Costco behaupten. Aber auch hier ist der große Unterschied die Bewertung und der Produktmix. Die hohe Bewertung von Costco hängt davon ab, dass das Unternehmen weiterhin ein überdurchschnittliches Wachstum aufweist. Wenn dieses Wachstum nachlässt, wird die Costco-Aktie überbewertet erscheinen. Wenn man den Kaffeesatz liest, könnte man meinen, dass Costco in diesem Moment überbewertet ist. Sein Kurs-Gewinn-Verhältnis ist mehr als doppelt so hoch wie das von Target, obwohl das Wachstum von Target ebenfalls recht anständig ist. Sowohl Costco als auch Target bieten viele Konsumgüter an, die bei einem Konjunkturrückgang wahrscheinlich weniger gefragt sein werden. Es ist nur so, dass die Target-Aktie schon jetzt billig aussieht, während die Costco-Aktie teuer erscheint.

Niemand weiß, wie stark der Ausverkauf an der Börse ausfallen wird. Aber wenn sich die Inflation abkühlt und sich die Gewinnspannen wieder normalisieren – sei es in einem Jahr, in drei Jahren oder wann auch immer –, werden die Aktien von Target und Walmart einfach zu billig aussehen, um sie zu ignorieren.

Wie man es auch dreht und wendet, es ist schwer vorstellbar, dass Target und Walmart in fünf oder zehn Jahren nicht größere Unternehmen sein werden als heute. Auch Costco wird in fünf oder zehn Jahren wahrscheinlich ein größeres Unternehmen sein. Aber es könnte in dieser Zeit leicht hinter Target und Walmart zurückbleiben, wenn sein Wachstum sich dem von Target annähert. Costco könnte es auch schwer haben, Sonderdividenden zu zahlen, wenn sich sein Wachstum verlangsamt, was dazu führen könnte, dass es im Vergleich zu Target und Walmart viel weniger passives Einkommen produziert.

Target und Walmart ergänzen sich in ihren Stärken und gleichen ihre Schwächen aus – das macht sie zu einem attraktiven Duo, das besser ist, als nur das eine oder das andere zu kaufen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Daniel Foelber auf Englisch verfasst und am 25.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Daniel Foelber besitzt Walmart Inc. The Motley Fool besitzt und empfiehlt Costco Wholesale. The Motley Fool empfiehlt Target.