600 % Rendite in 10 Jahren – warum Apple immer noch so günstig ist

Daniel Foelber, Motley Fool beitragender Investmentanalyst | 29. Mai 2022 Mehr zu: APC AAPL

Wichtige Punkte

- Apple steigert weiterhin seine Rendite.

- Das Unternehmen hat die Anzahl seiner ausstehenden Aktien in zehn Jahren um 38 % reduziert.

- Apple ist das einzige US-Unternehmen mit einem Nettogewinn von mehr als 100 Mrd. US-Dollar in den letzten zwölf Monaten.

Apple (WKN: 865985 ,1,90 %) war eine der wenigen großen Tech-Aktien, die sich in der Baisse des Nasdaq Composite behaupten konnten. Doch selbst Apple liegt jetzt über 20 % unter seinem Allzeithoch, da der Aktienkurs letzten Donnerstag zum ersten Mal seit Juni 2021 unter 140 US-Dollar fiel.

Es stimmt zwar, dass Apple-Kunden während einer Rezession weniger geneigt sind, ihre Geräte auf die neuesten Modelle aufzurüsten, aber es lässt sich nicht leugnen, dass das stetige Wachstum und die Rendite von Apple noch jahrzehntelang anhalten dürften. Obwohl die Apple-Aktie mit einem Anstieg um mehr als das Sechsfache in den letzten zehn Jahren eine der am besten abschneidenden Tech-Aktien ist, ist sie immer noch überraschend günstig. Hier der Grund, warum jetzt endlich ein guter Zeitpunkt sein könnte, um in die Apple-Aktie zu investieren.

Apple steigert die Gewinnspanne

Apple baut sein integriertes Angebot an Konsumgütern weiter aus und beweist dabei seine Preissetzungsmacht und unübertroffene Kundentreue. Das Wachstum im Bereich der Aftermarket-Services sorgt dafür, dass die Kunden auch dann Geld ausgeben, wenn sie nicht die neueste Apple-Technologie kaufen. Dieses Wachstum hat zu einer verbesserten Rendite geführt, auch wenn der Umsatz und der Gewinn des Unternehmens heute um Größenordnungen höher sind als noch vor fünf Jahren.

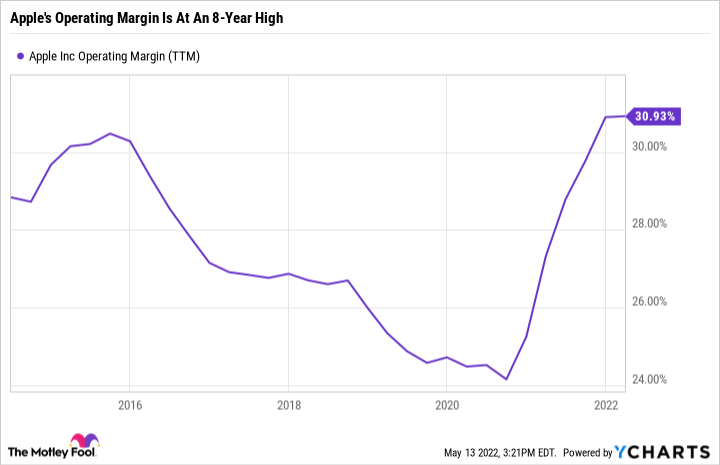

Investoren neigen dazu, sich für Technologieunternehmen zu interessieren, vor allem für Software-Unternehmen, weil sie hohe Betriebsmargen haben. Die operative Marge zeigt dem Anleger, wie viel Betriebsgewinn pro US-Dollar Umsatz erzielt wird. Apples operative Marge nach zwölf Monaten (TTM) liegt bei 30,9 %, was bedeutet, dass das Unternehmen nach Berücksichtigung von Betriebskosten, Vertriebs-, Verwaltungs- und allgemeinen Kosten, Abschreibungen und anderen Kosten etwa 31 Cent pro US-Dollar Umsatz verdient.

APPLE OPERATIVE MARGE (LETZTE 12 MONATE), DATEN VON YCHARTS

Zum Vergleich: Ein viel softwarelastigeres Unternehmen wie Microsoft hat eine Betriebsmarge von 42,6 %, während ein umsatzstarkes Unternehmen mit niedrigen Margen wie Costco Wholesale eine Betriebsmarge von nur 3,5 % hat.

Wenn Unternehmen wachsen, ist es manchmal schwierig, eine hohe Gewinnspanne zu erzielen, denn größere Unternehmen haben mehr Gemeinkosten, Mitarbeiter und Unwägbarkeiten, um die man sich kümmern muss. Nicht so bei Apple. Die Betriebsmarge des Unternehmens ist auf einem Acht-Jahres-Hoch. Und eine hohe Betriebsmarge ist einer der Gründe, warum Apple so viel Gewinn macht, obwohl es weniger Umsatz macht als zum Beispiel ein Unternehmen wie Amazon.

Die Macht des Gewinnwachstums und der Aktienrückkäufe

Es kommt selten vor, dass eine Aktie unglaublich hohe Renditen erzielt und trotzdem nicht überbewertet ist. Aber Apple weiß, wie man Geld verdient. Schlicht und einfach. Und das Geld, das nicht in das Unternehmen reinvestiert wird, wird in der Regel für den Rückkauf von Aktien verwendet.

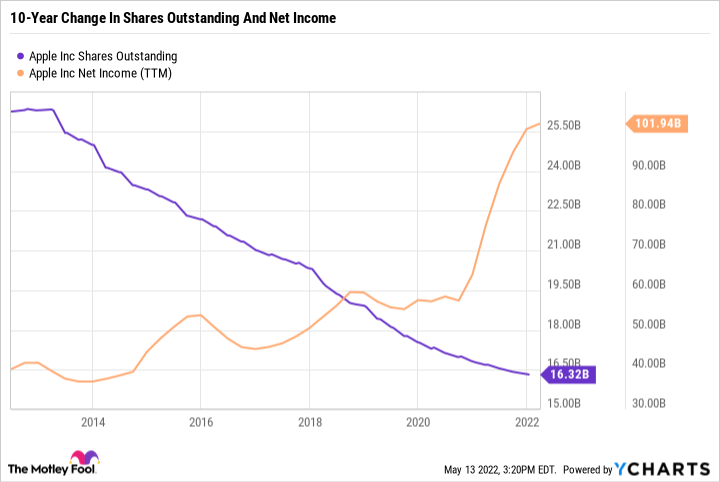

Es gibt viele hervorragende Apple-Charts. Mein persönlicher Favorit ist jedoch der Zehnjahrechart, der die ausstehenden Aktien und das Nettoeinkommen von Apple zeigt.

AUSSTEHENDE APPLE-AKTIEN, DATEN VON YCHARTS

Der Nettogewinn der letzten zwölf Monate von Apple ist in den letzten zehn Jahren um 154 % gestiegen und hat damit zum ersten Mal die Marke von 100 Mrd. US-Dollar überschritten. Außer Apple hat kein anderes US-Unternehmen einen Nettogewinn von mehr als 100 Mrd. US-Dollar. Beeindruckend ist jedoch auch, dass die Anzahl der ausstehenden Apple-Aktien in den letzten zehn Jahren um 38 % gesunken ist, da Apple kontinuierlich eigene Aktien zurückgekauft hat, um den Gewinn pro Aktie zu steigern. Und diese Auswirkung auf die Bewertung von Apple ist erheblich.

Wenn Apple in den letzten zehn Jahren keine Aktien zurückgekauft hätte, läge der Gewinn pro Aktie bei 3,89 US-Dollar. Da aber viel weniger Aktien im Umlauf sind, beträgt der heutige Gewinn pro Aktie von Apple 6,25 US-Dollar, was ein angemessenes Kurs-Gewinn-Verhältnis von 22,8 ergibt. Hätte das Unternehmen in den letzten zehn Jahren keine Aktien zurückgekauft, läge das Kurs-Gewinn-Verhältnis heute bei 36,7 – was nicht annähernd so attraktiv ist und die Apple-Aktie wohl überteuert und nicht kaufenswert machen würde.

Anders ausgedrückt: Apple macht so viel Gewinn und kauft so viele Aktien zurück, dass die Bewertung immer noch angemessen ist, obwohl die Aktie in den letzten zehn Jahren um erstaunliche 600 % gestiegen ist.

Eine attraktive Mischung aus Risiko und potenziellem Gewinn

Apple fällt in die Kategorie moderates bis geringes Risiko mit moderater Rendite. Es ist unwahrscheinlich, dass es kleinere Unternehmen mit rasantem Wachstum übertreffen wird. Aber es ist auch unwahrscheinlich, dass es bei einem Ausverkauf zu großen Verlusten kommt. Diese Widerstandsfähigkeit wurde während des pandemiebedingten Börsencrashs im Frühjahr 2020 unter Beweis gestellt. Und auch in den Jahren 2021 und 2022 hat die Apple-Aktie den Nasdaq Composite im bisherigen Jahresverlauf übertroffen, was man von anderen großen Tech-Unternehmen wie Amazon, Meta Platforms, Adobe, Salesforce und Nvidia nicht behaupten kann.

Für Anleger, die ein Unternehmen suchen, auf das sie zählen können und das nicht überbewertet ist, scheint jetzt ein guter Zeitpunkt zu sein, um in die Apple-Aktie zu investieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Daniel Foelber auf Englisch verfasst und am 17.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Daniel Foelber besitzt Nvidia und besitzt folgende Optionen: long Juni 2022 $400 Calls auf Adobe Inc., short August 2022 $150 Calls auf Nvidia, und short Juni 2022 $425 Calls auf Adobe Inc.

The Motley Fool besitzt und empfiehlt Adobe Inc., Amazon, Apple, Costco Wholesale, Microsoft, Nvidia und Salesforce.com. The Motley Fool empfiehlt die folgenden Optionen: long Januar 2024 $420 Calls auf Adobe Inc., long März 2023 $120 Calls auf Apple, short Januar 2024 $430 Calls auf Adobe Inc. und short März 2023 $130 Calls auf Apple.