3 gute Gründe, Upstart zu kaufen, wenn die Kurse sinken

Anthony Di Pizio, Motley Fool beitragender Investmentanalyst | 29. Mai 2022 Mehr zu: UPST FICO

Upstart Holdings (WKN: A2QJL71, 6,32 %) ist ein explosives Fintech-Unternehmen, das künstliche Intelligenz (KI) einsetzt, um Kredite für Banken zu vergeben. Sein Ziel ist es, das viel engere FICO (WKN: 873369, 2,50 %)-Kreditbewertungssystem zu ersetzen, um potenziellen Kreditnehmern eine fairere Kreditvergabe zu ermöglichen.

Nachdem die Upstart-Aktie im Jahr 2021 ein Allzeithoch von 401 US-Dollar pro Aktie erreicht hatte, ist sie seitdem kontinuierlich gefallen, zeitweise sogar um 93 %. Vor allem der jüngste Quartalsbericht des Unternehmens zum ersten Quartal 2022 stieß bei den Anlegern auf Kritik und ließ die Aktie am Tag der Veröffentlichung um mehr als 50 % fallen. Schauen wir uns die Details an.

Die Bedenken

Die Banken zahlen Gebühren an Upstart, wenn der auf künstlicher Intelligenz basierende Algorithmus des Unternehmens einen Kredit für sie vergibt. Upstart ist kein Kreditgeber, hat aber einige Kredite für Forschungs- und Entwicklungszwecke im Zusammenhang mit seinem neuen Segment der Autokredite vergeben.

Die volatilen Umstände auf den Kreditmärkten haben das Unternehmen jedoch kürzlich dazu veranlasst, sein Kreditportfolio im ersten Quartal 2022 auf 597 Mio. US-Dollar auszuweiten, gegenüber nur 252 Mio. US-Dollar im vorherigen Quartal. Die Anleger befürchten, dass Upstart Probleme hat, die Kredite an seine Bankpartner weiterzugeben. Um die Bedenken zu zerstreuen, erklärte das Unternehmen jedoch, dass es davon ausgehe, dass dies nur ein vorübergehendes Problem sei.

Es ist erwähnenswert, dass die Ausweitung der Kredite um 345 Mio. US-Dollar nur 7 % der 4,5 Mrd. US-Dollar an Krediten ausmacht, die Upstart in diesem Quartal vergeben hat.

Es besteht auch eine gewisse Unsicherheit über die Fähigkeit von Upstart, sich in einem schwierigen wirtschaftlichen Umfeld zurechtzufinden. Wird sein KI-gesteuertes Kreditvergabemodell die erhöhten Risiken durch steigende Zinsen oder höhere Arbeitslosigkeit angemessen berücksichtigen? Dies ist noch weitgehend unerprobt, da die letzten Jahre – selbst mit COVID – dank der staatlichen Konjunkturprogramme so stark waren. Aber das Unternehmen behauptet, dass es das Risiko weiterhin viel genauer einschätzt als das traditionelle System.

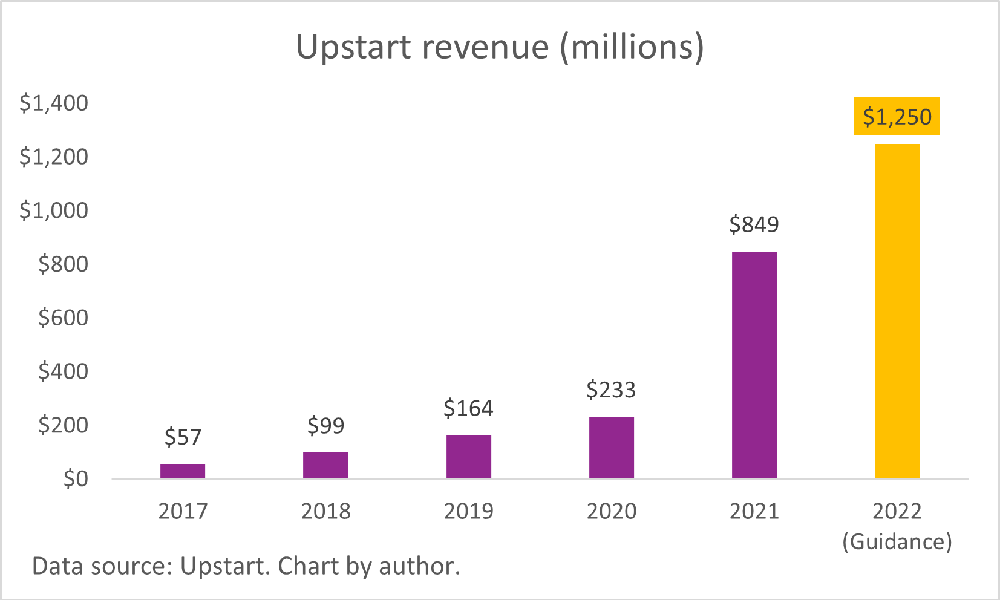

Schließlich senkte Upstart seine Umsatzprognose für 2022 von 1,4 Mrd. auf 1,25 Mrd. US-Dollar und begründete dies mit den steigenden Zinssätzen, die die Nachfrage nach Krediten und die Bewilligungsquoten senken werden.

Abgesehen von diesen bemerkenswerten Problemen gibt es immer noch viele Gründe, langfristig für Upstart zu sein. Hier sind drei von ihnen.

1. Upstart ist ein finanzielles Kraftpaket

Im Gegensatz zu den meisten aufstrebenden Tech-Unternehmen ist Upstart ein profitables Unternehmen. Das Ergebnis des ersten Quartals 2022 war das siebte Quartal in Folge mit einem positiven Gewinn pro Aktie, und das Wachstum war atemberaubend. Das Unternehmen erwirtschaftete einen Gewinn von 0,34 US-Dollar, was einer Steigerung von 209 % im Vergleich zum Vorjahr entspricht.

Der Umsatz lag bei 310 Mio. US-Dollar, was einem Anstieg von 156 % gegenüber dem Vorjahresquartal entspricht. Aber das Herzstück dieser bahnbrechenden Ergebnisse war das Transaktionsvolumen (Kreditvergabe) von 4,5 Mrd. US-Dollar, das um 174 % gestiegen ist.

Dies ist die Folge eines atemberaubenden Anstiegs der Einnahmen in den letzten Jahren.

2. Die Chance für Autokredite

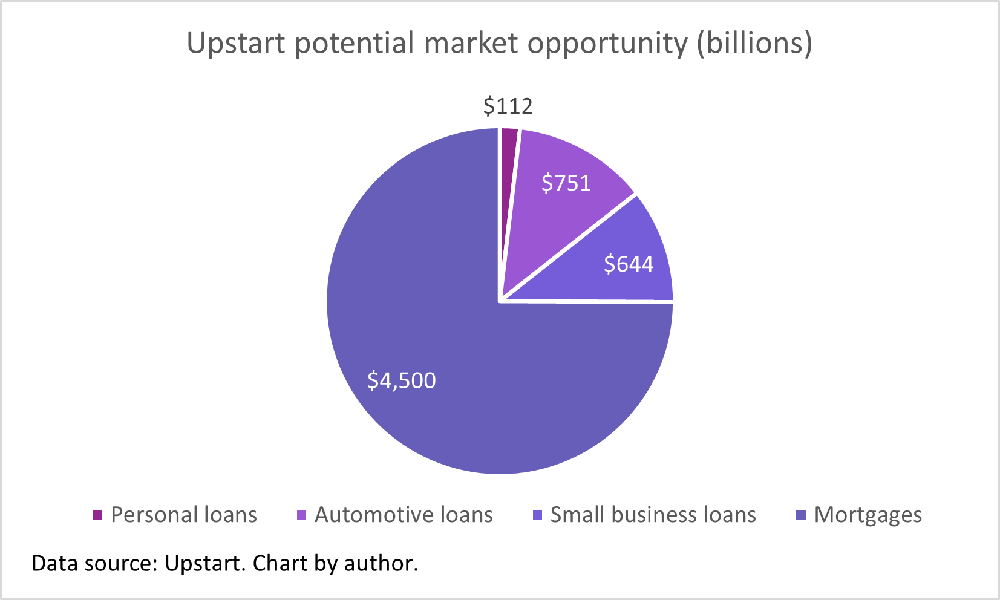

Upstart begann mit der Vergabe unbesicherter Kredite, die unter anderem aus medizinischen Gründen und für die Renovierung von Häusern gewährt wurden. Dieser Markt hat nach Angaben des Unternehmens ein jährliches Volumen von etwa 112 Mrd. US-Dollar, aber 2021 stieg Upstart in den wesentlich größeren Markt für Autokredite ein. Upstart könnte hier ein Volumen von über 751 Mrd. US-Dollar pro Jahr erreichen und verzeichnet bereits jetzt ein starkes Wachstum.

Upstart misst seine Fortschritte, indem es die Dächer der Händler zählt, oder einfacher gesagt, die Anzahl der Autohäuser, die seine „Upstart Auto Retail“-Verkaufs-und-Finanzierungssoftware nutzen. Bislang haben 35 führende Automarken die Plattform in 525 der Autohäusern eingeführt. Darüber hinaus haben sich 13 Kreditpartner (Banken und Finanzinstitute) verpflichtet, die Kreditvergabe von Upstart zu übernehmen.

Im vierten Quartal 2021 teilte Upstart den Anlegern mit, dass das Unternehmen im Jahr 2022 Autokredite im Wert von 1,5 Mrd. US-Dollar vergeben wird. Im letzten Quartal hat Upstart diese Prognose weder bestätigt noch revidiert, aber die Wachstumsrate der Händler deutet darauf hin, dass das Unternehmen auf dem richtigen Weg sein könnte.

Um jedoch auf die 597 Mio. US-Dollar an Krediten zurückzukommen, die Upstart in seiner Bilanz hält, könnte der weitere Fortschritt davon abhängen, ob das Unternehmen in der Lage ist, diese Kredite zu veräußern.

3. Ein wachsender ansprechbarer Markt

Wenn Upstart den aktuellen Sturm erfolgreich übersteht, könnten sich auf der anderen Seite Möglichkeiten im Wert von Billionen von Dollar ergeben. Neben Privat- und Autokrediten hat das Unternehmen in seiner jüngsten Gewinnpräsentation zum ersten Quartal 2022 auch den Wert von Krediten für kleine Unternehmen und Hypotheken hervorgehoben.

Upstart könnte in einem Pool von 6 Billionen US-Dollar an jährlichen Krediten schwimmen, wenn es in all diesen Märkten Fuß fasst.

Dennoch gibt es noch viel zu tun, um sich von dem Rückgang der Upstart-Aktie zu erholen. Das Unternehmen muss das Vertrauen der Investoren zurückgewinnen und beweisen, dass es die hohe Kreditqualität für seine Bankpartner aufrechterhalten kann. In den nächsten Quartalen wird sich zeigen, ob es in der Lage ist, Kredite zu verkaufen und zu verhindern, dass seine Bilanz eine untragbare Last aufnimmt.

Wenn es dem Unternehmen gelingt, das Schiff in die richtige Richtung zu lenken, gibt es jede Menge Potenzial für Kurssteigerungen. Die Upstart-Aktie wird mit einem Kurs-Gewinn-Verhältnis von etwa 15 gehandelt, was einen Abschlag gegenüber dem Nasdaq 100 von etwa 22 bedeutet. Die Aktie müsste also um ein Drittel steigen, um mit dem breiteren Tech-Markt mitzuhalten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Upstart Holdings, Inc. The Motley Fool empfiehlt Fair Isaac. Dieser Artikel wurde von Anthony Di Pizio auf Englisch verfasst und am 15.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Anthony Di Pizio hat keine Position in einer der genannten Aktien.