Aktienmarktkorrektur: 4 unverzichtbare Käufe im Moment

Wichtige Punkte

- Der Aktienmarkt ist von seinen Allzeithochs stark zurückgegangen.

- Alle vier Aktien werden zu historisch attraktiven Bewertungen gehandelt und haben gute Zukunftsaussichten.

- Gute Bewertungen sind keine Garantie für schnelle Renditen. Bei diesen „No-Brainern“ ist Geduld gefragt.

Eine Börsenkorrektur ist definiert als ein Rückgang von 10 % oder mehr. Zum Zeitpunkt der Erstellung dieses Artikels liegt der S&P 500 um 17 % unter seinem Höchststand, während der Nasdaq Composite Index 27 % unter seinem letzten Höchststand liegt – technisch gesehen befindet er sich in einem Bärenmarkt.

Ein Rückgang von mehr als 20 % kommt alle fünf bis zehn Jahre vor. Im Moment fühlt sich das nie gut an (das brauche ich dir wahrscheinlich nicht zu sagen). Aber diese Rückschläge haben sich immer als günstige Momente erwiesen, um bedeutende Schnäppchen bei langfristigen Investitionen zu machen.

Wenn der Aktienmarkt um etwa 20 % sinkt, werde ich aggressiver bei meinen Käufen. Aber ich schaue nicht nur nach dem, was am stärksten gefallen ist. Ich suche nach den besten Schnäppchen, die sich zum Kaufen und Halten eignen. Und der Schuhhersteller Crocs (WKN: A0HM52, 6,51 %), das Werbetechnologieunternehmen PubMatic (WKN: A2QJL6, -0,31%), der Finanztechnologiepionier PayPal Holdings (WKN: A14R7U, -2,63 %) und der lateinamerikanische Digital-Commerce-Titan MercadoLibre (WKN: A0MYNP, 4,32%) sind vier der besten Kaufgelegenheiten, die ich im Moment sehe.

1. Crocs: Der größte No-Brainer auf dem Markt

Crocs ist die jüngste Aktie, die ich für mein Portfolio gekauft habe. Ich habe sie gekauft, weil sie der größte „No-Brainer“ ist, den ich sehe.

Der Umsatz der Marke Crocs ist im ersten Quartal 2022 im Vergleich zum Vorjahr um 18,5 % auf 542 Mio. US-Dollar gestiegen. Allerdings hat das Unternehmen vor Kurzem ein anderes Unternehmen namens Hey Dude übernommen, das ihm zu einem Teil des Quartals gehörte und das zusätzliche Einnahmen in Höhe von etwa 115 Mio. US-Dollar einbrachte.

Crocs erwartet für das Jahr 2022 einen Umsatz von 3,5 Mrd. US-Dollar – mehr als 50 % mehr als 2021. Ein Teil dieses Umsatzes stammt aus der Übernahme von Hey Dude im Wert von 2,5 Mrd. US-Dollar, sodass die gesamte Wachstumsrate mit Vorsicht zu genießen ist. Aber das Unternehmen rechnet immer noch mit einem organischen Wachstum von über 20 % – das ist nicht zu verachten.

Außerdem erzielt Crocs nicht nur Schuhverkäufe, sondern auch eine beneidenswerte Gewinnspanne. Das Unternehmen hat in den letzten zwölf Monaten einen Nettogewinn von rund 700 Mio. US-Dollar erwirtschaftet. Und für dieses Jahr rechnet das Unternehmen mit einem bereinigten Betriebsergebnis von mindestens 910 Mio. US-Dollar.

Die Crocs-Aktie ist in den letzten Monaten um 70 % gefallen und hat jetzt eine Marktkapitalisierung von nur noch 3,4 Mrd. US-Dollar. Mit anderen Worten: Crocs ist profitabel, hat ein Umsatzwachstum von mehr als 50 % und wird mit weniger als dem Vierfachen des bereinigten Betriebsergebnisses für dieses Jahr gehandelt. Eine überzeugendere Kombination aus Wachstum und Wert als die Crocs-Aktie wirst du derzeit kaum finden.

2. PubMatic: Billiger als die Durchschnittsaktie

PubMatic ist ein kleines Unternehmen für Werbetechnologie, das mit Publishern (vor allem im Bereich Video) zusammenarbeitet, um deren Werbeplätze zu verkaufen. Und es ist ein gutes Geschäft, wenn man bedenkt, dass die Nettogewinnmarge in den letzten zwölf Monaten bei 23,7 % lag. Das Unternehmen hat in den letzten zwölf Monaten einen Nettogewinn von 56,5 Mio. US-Dollar erwirtschaftet. Das bedeutet, dass die Aktie mit dem 19-Fachen des nachlaufenden Gewinns gehandelt wird und damit günstiger ist als der Börsendurchschnitt, wie die folgende Grafik zeigt.

S&P 500 KGV, DATEN VON YCHARTS

PubMatic wird zu einer unterdurchschnittlichen Bewertung gehandelt, hat aber überdurchschnittliche Aussichten. Während viele Unternehmen mit der höchsten Inflationsrate seit 40 Jahren zu kämpfen haben, wird sich die Kostenstruktur von PubMatic im Laufe der Zeit verbessern. Im ersten Quartal 2020 wurden 31 Billionen Ad Impressions zu einem Preis von 1,21 US-Dollar pro Million ausgeliefert. Im ersten Quartal 2022 hat sich die Zahl der Ad Impressions mehr als verdreifacht, aber die Kosten pro Million sind um mehr als 50 % gesunken.

Ich gehe davon aus, dass PubMatic in den kommenden Jahren die Zahl der Anzeigen auf seiner Plattform weiter steigern wird. Bedenke den starken säkularen Trend, der hier am Werk ist. Nach Angaben von ResearchandMarkets.com belief sich der weltweite Markt für digitale Werbung und Marketing im Jahr 2020 auf 350 Mrd. US-Dollar. Bis 2026 wird er voraussichtlich 786 Mrd. US-Dollar erreichen.

PubMatic geht davon aus, dass sein Umsatz im Jahr 2022 um rund 25 % steigen wird – schneller als die Wachstumsrate der Branche, wie Research and Markets vorhersagt. Wie bereits erwähnt, ist das Unternehmen profitabel. Außerdem verfügt es über rund 175 Mio. US-Dollar in liquiden Mitteln und marktgängigen Wertpapieren und hat keine Schulden.

Die Investorenlegende Peter Lynch witzelte einmal: „Es ist sehr schwer, bankrott zu gehen, wenn man keine Schulden hat.“ Die PubMatic-Aktie liegt zwar über 70 % unter ihrem Allzeithoch. Aber PubMatic ist ein wachsendes, profitables Unternehmen ohne Schulden, sodass es nicht in Gefahr ist, unterzugehen.

3. PayPal: Wenn du den Anschluss verpasst hast, steig jetzt ein

PayPal ging 2015 zu einem Preis von rund 37 US-Dollar pro Aktie an die Börse. Ende 2021 war die Aktie in den 5-1/2 Jahren als eigenständiges Unternehmen um über 400 % gestiegen und hatte damit die 130 % Rendite des S&P 500 deutlich übertroffen. Zweifellos hatten einige Anleger das Gefühl, den Anschluss verpasst zu haben.

Inzwischen ist die PayPal-Aktie jedoch um 60 % gefallen und liegt nur noch knapp über dem Marktdurchschnitt. Wenn du also das Gefühl hattest, den Anschluss verpasst zu haben, solltest du einsteigen. Der Preis pro Aktie ist jetzt niedriger als im März 2020, als der Markt aufgrund des Beginns der Pandemie zusammenbrach.

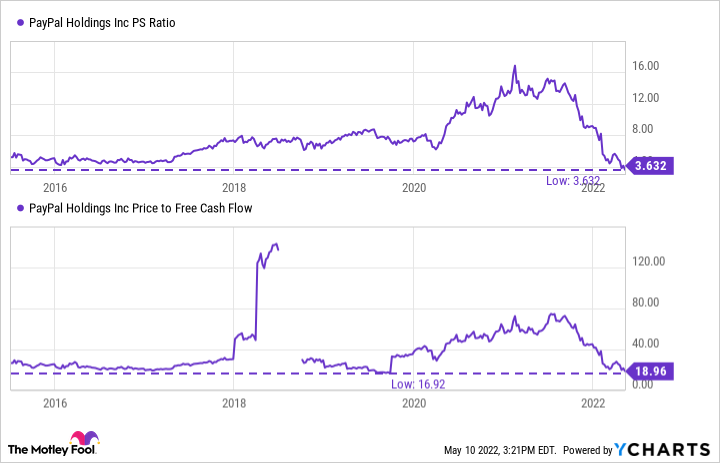

Was mich am meisten erstaunt, ist die aktuelle Bewertung von PayPal. Das Unternehmen wird zu einem der niedrigsten Kurs-Free-Cashflow-Verhältnisse gehandelt, die es je hatte. Und aus Sicht des Kurs-Umsatz-Verhältnisses (KUV) war es noch nie so günstig, wie die folgende Grafik zeigt.

PAYPAL KUV, DATEN VON YCHARTS

Fairerweise muss man sagen, dass PayPal im Moment zu kämpfen hat. Mit 429 Millionen aktiven Konten ist es schwer, neue Nutzer zu gewinnen – die Zahl der neuen Konten stieg im ersten Quartal 2022 nur um 1 % gegenüber dem Vorquartal. Aus diesem Grund erwartet die Geschäftsführung für 2022 nur ein Wachstum des gesamten Zahlungsvolumens von 13 bis 15 % im Vergleich zu 2021 – eine historisch langsame Entwicklung für dieses Unternehmen.

Trotzdem erwirtschaftet PayPal immer noch einen vierteljährlichen freien Cashflow von mehr als 1 Mrd. US-Dollar – Geld, das die Geschäftsführung für die Übernahme anderer Unternehmen oder die Belohnung der Aktionäre verwenden kann. So hat das Unternehmen allein im ersten Quartal 11 Millionen Aktien zurückgekauft – etwa 1 % der gesamten Aktien. Angesichts des niedrigen Kurses könnte das Management aber auch opportunistisch Aktien zurückkaufen.

4. MercadoLibre: Für Investoren auf der Suche nach Wettbewerbsvorteilen

Abschließend sei gesagt, dass du den Kauf von MercadoLibre-Aktien zum aktuellen Preis nicht überdenken solltest. Die zukünftige Rendite übersteigt bei Weitem den Preis, den der Markt von den Anlegern verlangt. Zum Zeitpunkt der Erstellung dieses Artikels ist die Aktie um 60 % von ihrem Allzeithoch gefallen. Aber auch wenn dieser Rückgang enorm ist, ist die Aktie immer noch sehr erfolgreich – sie ist seit dem Börsengang vor 15 Jahren um über 2.600 % gestiegen.

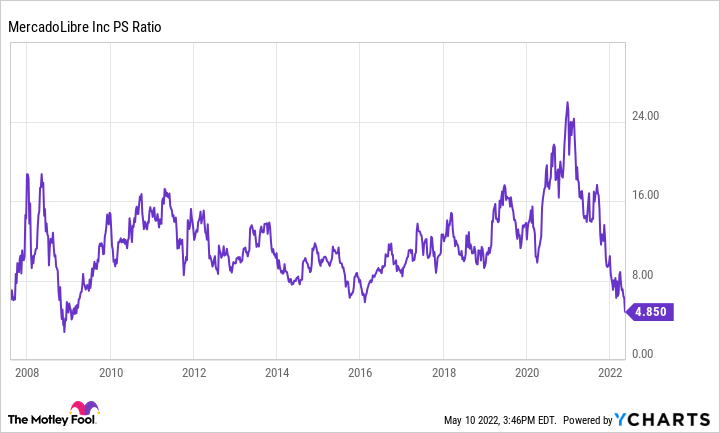

Wenn du MercadoLibre-Aktien zu einem Kurs-Gewinn-Verhältnis (KGV) von unter 5 kaufen wolltest, gab es nur zwei Zeiten in der Geschichte, in denen du sie hättest kaufen können: während der Finanzkrise und jetzt. Das stimmt, die MercadoLibre-Aktie war seit über einem Jahrzehnt nicht mehr so günstig.

MERCADO LIBRE KUV, DATEN VON YCHARTS

Wenn Unternehmen Probleme haben, werden sie oft zu niedrigen Bewertungen gehandelt. Aber die jüngsten Quartalsergebnisse von MercadoLibre zeigen kein sterbendes Unternehmen. Im Gegenteil: Der Umsatz im ersten Quartal 2022 stieg im Vergleich zum Vorjahr um 63 %, die Zahl der aktiven Kunden um 15 % und das währungsbereinigte Bruttowarenvolumen (der Wert der auf dem Marktplatz verkauften Artikel) um fast 32 %.

Die Krönung des MercadoLibre-Berichts zum ersten Quartal war jedoch seine Fintech-Sparte, Mercado Pago. Das gesamte Zahlungsvolumen auf Mercado Pago stieg im Vergleich zum Vorjahr um 81 % auf über 25 Mrd. US-Dollar. Bemerkenswert ist, dass 68 % dieses Zahlungsvolumens über das eigene E-Commerce-Portal von Mercado Pago abgewickelt wurden. Das bedeutet, dass Mercado Pago auf breiter Basis angenommen wird, unabhängig von der zukünftigen Nutzung des MercadoLibre-Marktplatzes.

Marktkorrekturen lösen bei Anlegern Angst aus. Deshalb kann ich verstehen, wenn du nicht nur auf der Suche nach einem guten Geschäft bist. Du willst wahrscheinlich auch ein Unternehmen mit einem dauerhaften Wettbewerbsvorteil – einem Wettbewerbsvorteil. MercadoLibre hat diesen meiner Meinung nach mit Mercado Envios ebenfalls.

Mercado Envios ist das Versandlogistiknetzwerk von MercadoLibre. In den lateinamerikanischen Märkten, in denen MercadoLibre tätig ist, war der Versand in der Vergangenheit schwierig. Dank des jahrelangen Aufbaus seiner Infrastruktur befindet sich MercadoLibre jedoch in einer äußerst starken Position. Es war ein kostspieliges Unterfangen. Aber seit dem ersten Quartal können 79 % des Warenvolumens innerhalb von 48 Stunden oder weniger ausgeliefert werden. Ich glaube nicht, dass irgendein Konkurrent mit diesem Service in dieser Größenordnung mithalten kann. Daher ist MercadoLibre für Menschen, die ihre Waren schnell haben wollen (und wer will das nicht?), für die Zukunft gut aufgestellt.

Der letzte Vorbehalt

Wenn ich sage, dass Crocs, PubMatic, PayPal und MercadoLibre unbedingte Kaufempfehlungen sind, will ich damit nicht sagen, dass diese Aktien nicht noch mehr fallen können, als sie es bereits getan haben – das können sie sehr wohl. Wenn du in den nächsten ein oder zwei Jahren garantiert positive Renditen erzielen willst, ist der Aktienmarkt nicht der richtige Ort dafür.

Ich nenne diese vier Aktien „No-Brainer-Käufe“, weil sie das Potenzial haben, von jetzt an Mehrwert für die Aktionäre zu schaffen. Werte zu schaffen ist ein zeitintensiver Prozess. Es kann drei, vier oder fünf Jahre dauern, bis die Aktionäre marktübertreffende Renditen erkennen. Aber für diejenigen, die bereit sind, dieses Maß an Geduld aufzubringen, bieten diese vier Aktien meiner Meinung nach im Moment einen außergewöhnlichen Wert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Jon Quast auf Englisch verfasst und am 12.05.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Jon Quast hat Positionen in Crocs, MercadoLibre, PayPal Holdings und PubMatic, Inc. The Motley Fool besitzt und empfiehlt MercadoLibre, PayPal Holdings und PubMatic, Inc.