Buy and Hold at it’s best: Diese Aktie ist mein MSCI World ETF

Henning Lindhoff, Investmentanalyst | 14. Mai 2022 Mehr zu: MDT

Die Indizes weltweit sind tiefrot. Doch diese Aktie kann sich trotz Frust und Krise erstaunlich gut halten. Der Kurs von Medtronic (WKN: A14M2J) verlor seit Jahresbeginn nur 2,3 %. Heute bekommen wir das Papier für 101,11 US-Dollar (Stand aller Daten: 13. Mai 2022). Das bedeutet ein Kurs-Gewinn-Verhältnis von immerhin 27,6. Doch die Konkurrenz auf dem Feld der Medizintechnik ist noch höher bewertet. Im Schnitt der Branche liegt das KGV bei 32,7. Ist Medtronic also ein Schnäppchen?

Medtronic bleibt der Sektor-Goliath

Fangen wir beim operativen Geschäft an. Noch stehen digitale Prozesse in der Medizin erst am Anfang. Aber ich bin mir sicher: In einigen Jahren werden sie selbstverständlich sein. Die Digitalisierung hält auch in der Medizintechnik mehr und mehr Einzug, und das mit sehr dynamischem Tempo. Wenn du an den technischen Fortschritt glaubst, solltest du die Medizintechnik-Branche in deinem Portfolio nicht vernachlässigen. Auch diese Aktie solltest du dir dann genau ansehen.

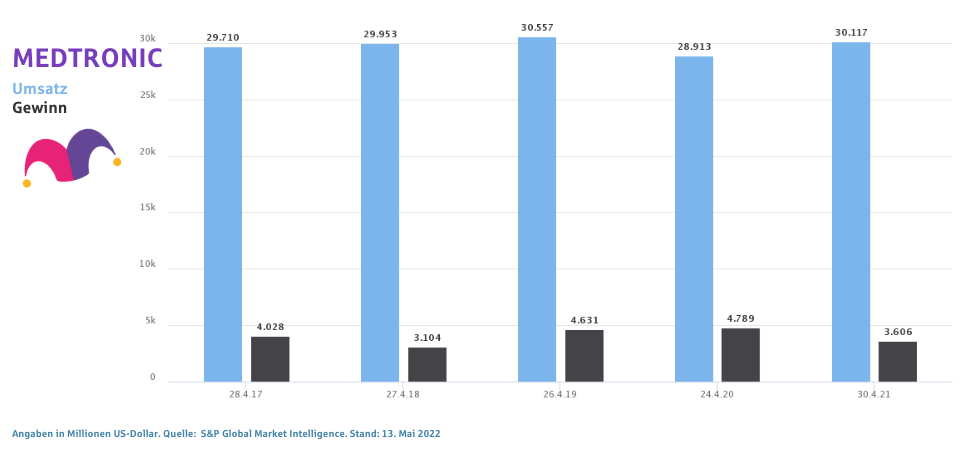

Und Medtronic gehört hier einfach zu den absoluten Schwergewichten. Mit einem Jahresumsatz von zuletzt 30,1 Mrd. US-Dollar hat das Unternehmen in den zukunftsträchtigen Bereichen wie etwa robotergestützten OP-Systemen die Nase ganz klar vorne. Mich überzeugen hauptsächlich das enorm breit aufgestellte Produktportfolio und die Margen. Mit Medtronic bekommen wir Fools hohe Qualität zu einem im Moment fairen Preis.

Medtronic hat die Chirurgen der Zukunft im Portfolio

Weltweit werden derzeit rund 3 % aller Operationen mithilfe von Robotern durchgeführt. Noch ist das nicht viel, doch in diesem Bereich steckt noch sehr viel Potenzial. Und genau das kann Medtronic mit seinem neuen OP-Robotersystem namens Hugo heben.

Hugo entwickelten die Medtronic-Experten für ein breites Spektrum an chirurgischen Eingriffen. Es kombiniert handgeführte Instrumente, 3D-Bilder und einen Cloud-Dienst zur Video-Aufzeichnung mit dem ebenfalls von Medtronic entwickelten System Touch Surgery.

Insbesondere für die Kliniken bringen solche OP-Roboter langfristig große Vorteile. Die effizientere Nutzung der verfügbaren OP- und Belegungskapazitäten führt zu niedrigeren Kosten und höherer Profitabilität.

Medtronic wächst stetig

Gigantische Ergebnissprünge gibt es bei Medtronic nicht. Dafür ist der Konzern mittlerweile zu groß. Zudem ist die Medizintechnik ein recht forschungsintensives Geschäft. Mit den Margen von Medtronic bin ich dennoch zufrieden. Die operative Marge liegt mit Blick auf die vergangenen zwölf Monate bei 18,5 %. Im Schnitt der vergangenen zehn Jahre beträgt sie 21,7 %. Natürlich blieb auch Medtronic nicht von der Pandemie verschont. Mittlerweile nähern sich die Margen aber wieder an das Vorkrisenniveau an.

Auf dieser Rolltreppe fühle ich mich wohl

Sowohl Umsatz und Gewinn als auch der Cashflow gehen gemächlich, aber kontinuierlich nach oben. Im dritten Quartal 2021/22 wurde das Wachstum zwar durch negative Währungseffekte ausgebremst. Aber Panik ist deshalb noch lange nicht angesagt. Ein einzelnes Quartal ist für uns Fools nie entscheidend.

Für die vergangenen neun Monate sehen die Werte deutlich besser aus. Beim Umsatz ging es um 7,6 % nach oben. Der operative Gewinn stieg um 41,7 %.

Auch auf die Dividende ist Verlass

Das Unternehmen steigert sie seit 45 Jahren ohne Unterbrechung jedes Jahr. 2,49 % Dividendenrendite bekommen Neu-Aktionäre. Die aktuelle Payout Ratio liegt bei 67,6 %. Angesichts der teuren Forschungsarbeit sollte es aber auch nicht mehr werden, finde ich. Sorgen mache ich mir jedoch nicht. Die Bilanz ist aber absolut solide. Die Eigenkapitalquote steht mit aktuell 57,3 % auf einem historischen Höchststand.

Wenn du vom Geschäftsmodell überzeugt bist, kannst du dir mit Medtronic ein starkes und verlässlich wachsendes Unternehmen ins Depot holen. Aktuell wird die Aktie leicht unterbewertet. Nach meiner Cashflow-Prognose liegt der faire Wert der Aktie bei etwa 120 Euro.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.