3 spottbillige Dividendentitel, die passive Einkommensmaschinen sind

Daniel Foelber, Motley Fool beitragender Investmentanalyst | 30. April 2022 Mehr zu: SBUX HD JPM

Wichtige Punkte

- Die Unsicherheit bei Starbucks ist groß, aber das spiegelt sich auch im Aktienkurs wider.

- Das Wachstum von JPMorgan wird sich wahrscheinlich verlangsamen, aber die Aktie ist preiswert und hat eine hohe Rendite.

- Auch bei Home Depot könnte sich das Wachstum verlangsamen, wenn sich der Immobilienmarkt abkühlt.

Die COVID-19-Pandemie hat die Art und Weise, wie viele Menschen arbeiten, drastisch verändert. Heute ist es einfacher denn je, einen Nebenjob, mehrere freiberufliche Tätigkeiten und sogar verschiedene Einkommensquellen zu haben – und das alles, während man von zu Hause aus arbeitet.

Eine der bewährtesten Methoden, um ein passives Einkommen zu generieren, sind Dividendenaktien, auch wenn die Gig-Economy erst am Anfang steht. Dividendenaktien können in Zeiten wirtschaftlicher Turbulenzen und Marktschwankungen besonders wichtig sein, weil sie Einkommen bieten, ohne dass man Aktien verkaufen muss. Auf diese Weise muss sich ein Anleger nicht so sehr um kurzfristige Aktienkurse sorgen.

Starbucks (WKN: 884437, -1,32 %), JPMorgan Chase (WKN: 850628, -2,87 %) und The Home Depot (WKN: 866953, -3,30 %) sind drei hervorragende Dividendenaktien, die auch noch günstig sind. Hier sind die Gründe, warum jedes Unternehmen jetzt ein guter Kauf ist.

1. Die Ungewissheit lässt den Aktienkurs von Starbucks auf ein 52-Wochen-Tief fallen

Der Aktienkurs von Starbucks ist aus mehreren Gründen um 35 % von seinem Allzeithoch gefallen – viele davon sind berechtigt. Die Investoren mögen keine Ungewissheit, und davon gibt es bei Starbucks eine Menge. Howard Schultz ist als Interims-CEO zurückgekehrt, aber wir wissen nicht, für wie lange. Starbucks hat sein Aktienrückkaufsprogramm gekürzt, und wir wissen nicht, was das Unternehmen mit der Dividende vorhat. Starbucks hat mehrere Preiserhöhungen vorgenommen, die angesichts der steigenden Inflation auf dem Prüfstand stehen werden. Und schließlich wird die Frage der gewerkschaftlichen Organisierung bei Starbucks immer heißer.

Keines dieser Probleme schmälert jedoch die langfristige These von Starbucks. Das Unternehmen verzeichnete 2021 einen Rekordumsatz und den zweithöchsten Nettogewinn in seiner Geschichte nach 2018. Starbucks bleibt eine der stärksten Lebensmittel- und Getränkemarken und die bekannteste Kaffeekette der Welt.

Die gute Nachricht ist, dass die Anleger für all die Ungewissheit bei Starbucks entschädigt werden. Die Aktie wird derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von nur 21,8 gehandelt und liegt damit deutlich unter dem mittleren KGV der letzten fünf Jahre von 29,8.

Es ist auch erwähnenswert, dass Starbucks zwar sein Rückkaufprogramm gekürzt, aber noch keine Änderungen an seinem Dividendenprogramm angekündigt hat. Starbucks hat seine Dividende seit 2011 jedes Jahr gezahlt und erhöht. Angesichts der Bedeutung der Dividende und des üppigen freien Cashflows von Starbucks liegt es nahe, dass das Unternehmen die Aktienrückkäufe einfach abschafft, um Kapital für das Wachstum des Unternehmens freizusetzen – aber die Dividende weiterhin zahlt und erhöht. Starbucks hat eine Dividendenrendite von 2,5 %.

2. Die führende Bankaktie ist einfach zu billig, um sie zu ignorieren

Mit einer Marktkapitalisierung von 386 Mrd. US-Dollar ist JPMorgan Chase die wertvollste Bank in den USA und das drittwertvollste Finanzdienstleistungsunternehmen hinter Berkshire Hathaway und Visa.

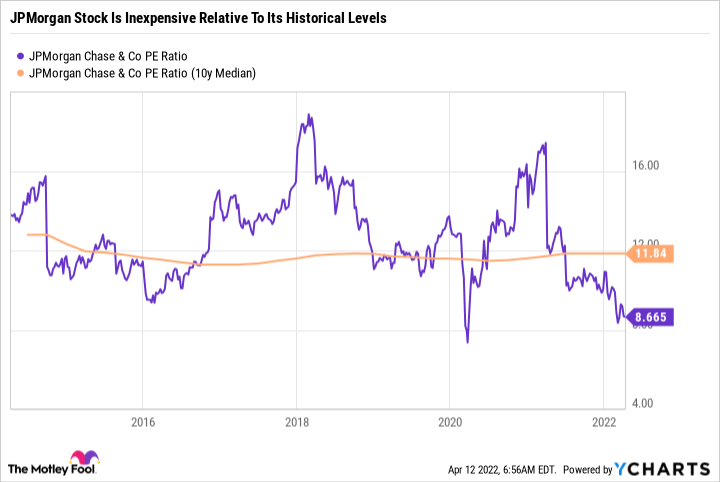

Die JPMorgan-Aktie hat derzeit ein Kurs-Gewinn-Verhältnis von nur 8,6. Abgesehen von dem kurzen pandemiebedingten Börsencrash im Frühjahr 2020 wurde die JPMorgan-Aktie in den letzten acht Jahren nie mit einem KGV unter 10 gehandelt.

JPM PE RATIO DATEN VON YCHARTS

Die Aktie mag billig aussehen, aber die Kommentare von CEO Jamie Dimon im jährlichen Aktionärsbrief vom 4. April deuten darauf hin, dass es sowohl für die US-Wirtschaft als auch für die Banken eine Menge Probleme gibt. JPMorgan könnte mit einer Verlangsamung des Wachstums konfrontiert werden – und möglicherweise mit einer längeren Periode niedrigerer Eigenkapitalrenditen (ROE).

JPMorgan hat jedoch in mehreren Konjunkturabschwüngen bewiesen, dass das Unternehmen einen langen Atem hat. In Anbetracht der günstigen Bewertung und einer Dividendenrendite von 3,1 % ist JPMorgan jetzt ein guter langfristiger Kauf.

3. Home Depot kann ein Grundwert in einem diversifizierten Portfolio sein

Die Aktien von The Home Depot befinden sich auf einem 52-Wochen-Tief und liegen über 25 % unter ihrem Allzeithoch. Doch wenn du den Blick nach draußen richtest, liegt die Home-Depot-Aktie immer noch weit über dem Niveau von vor der Pandemie.

Home Depot profitierte während der Pandemie von einem Anstieg der Heimwerkerprojekte und von einem heißen Wohnungsmarkt. Allerdings führen die steigenden Zinsen zu höheren Hypothekenzinsen, was kein gutes Zeichen für den Wohnungsmarkt ist. Das Problem ist jetzt, dass sowohl die Immobilienpreise als auch die Hypothekenzinsen hoch sind, während die Immobilienpreise in den Jahren 2020 und 2021 zwar hoch waren, die Schulden aber so günstig, dass sich die Menschen trotzdem neue Häuser leisten konnten.

Kombiniert man die steigenden Zinsen mit der Inflation, wird es für Home Depot im Jahr 2022 schwierig werden, sich zu behaupten. Trotz der kurzfristigen Herausforderungen bleibt Home Depot eine starke Marke und eine großartige Dividendenaktie. Home Depot hat seine Dividende noch nie gekürzt, seit es sie 1987 zum ersten Mal gezahlt hat. Das Unternehmen wäre ein Dividenden-Aristokrat – das ist ein Bestandteil des S&P 500, der seine Dividende mindestens 25 Jahre in Folge gezahlt und erhöht hat, aber Home Depot hat die Dividendenerhöhungen während der Finanzkrise ausgesetzt. Die Home Depot-Aktie hat eine Dividendenrendite von 2,5 % und ein Kurs-Gewinn-Verhältnis (KGV) von 19,8 im Vergleich zu einem Fünf-Jahres-Durchschnitts-KGV von 23,3.

Lehne dich zurück und sammle passives Einkommen von diesem vielfältigen Trio

Wenn du zu gleichen Teilen in Starbucks, JPMorgan und Home Depot investierst, erhältst du eine durchschnittliche Dividendenrendite von 2,7 % und bist in der Lebensmittel- und Getränkeindustrie, im Finanzsektor und in der Heimwerkerbranche engagiert. Außerdem kann man als Anleger beruhigt sein, da man weiß, dass alle drei Unternehmen, egal was der Markt ihnen vorwirft, wahrscheinlich relevant bleiben und in den kommenden Jahrzehnten wahrscheinlich noch viel größer werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Daniel B. Kline auf Englisch verfasst und am 13.01.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Starbucks.