Wie wahrscheinlich ist ein Crash auf dem Immobilienmarkt?

![]() Motley Fool beitragende Investmentanalysten | 25. April 2022

Motley Fool beitragende Investmentanalysten | 25. April 2022

Wichtige Punkte

- Aus dem Immobiliencrash von 2007 können wir viel lernen.

- Trotz steigender Immobilienpreise halte ich einen Crash im Stil von 2007 nicht für wahrscheinlich.

- Steigende Zinsen oder eine Rezession könnten die Preise bedrohen, aber die Nachfrage könnte zu stark sein.

Der Immobilienmarkt in den Vereinigten Staaten ist derzeit ein heißes Thema. Ich habe Videos gesehen, in denen die Leute Schlange stehen, um in eine Hausbesichtigung zu kommen. Verwandte von mir haben gerade den Prozess des Hauskaufs durchlaufen und haben ein Haus verloren, obwohl sie Zehntausende mehr als den geforderten Preis geboten haben.

Da drängt sich die Frage auf: Handelt es sich um eine Immobilienblase, und wann wird sie wahrscheinlich platzen? Diese Frage ist schwer zu beantworten, denn niemand weiß das so genau. Du kannst dir jedoch die Daten und die Geschichte des Wohnungsmarktes ansehen, um eine Vorstellung davon zu bekommen, wie sich die Dinge in den kommenden Monaten und Jahren entwickeln könnten.

Die Vorschriften sind dieses Mal strenger

Ich gebe zu, dass sich der Wohnungsmarkt im Moment wie eine Blase anfühlt, und vielleicht ist es auch eine Blase. Die Immobilienpreise steigen unaufhörlich, und man kann sich fragen, wie lange die meisten Familien es sich noch leisten können, ein Haus zu kaufen. Aber es gibt einige Gründe, warum ein “Platzen der Blase” vielleicht nicht so heftig ist, wie du denkst.

Der Immobiliencrash, der 2007 begann, gilt als der heftigste in der Geschichte der USA und ist für viele Menschen, die den Anstieg der Immobilienpreise heute beobachten, ein Bezugspunkt. Der Crash von 2007 ist bis heute umstritten, und auch wenn ich nicht versuchen werde, alle Einzelteile auseinander zu nehmen, so gibt es doch einige wichtige Unterschiede zwischen damals und dem, was heute passiert.

Erstens gab es systemische Probleme in der Kreditwirtschaft, die den Auslöser für die Ereignisse von 2007 darstellten. Die Vorschriften für die Kreditvergabe waren damals viel lockerer, und die Banken bewilligten Hypotheken für Menschen, die sich die Raten nicht leisten konnten. Diese Hypotheken wurden als “Subprime” bezeichnet, und der Anteil der Subprime-Hypotheken stieg zwischen 2004 und 2006 sprunghaft von einem mittleren einstelligen Prozentsatz in den frühen 2000er Jahren auf 18 % bis 20 %.

Letztendlich konnten viele dieser Kreditnehmer ihre Rechnungen nicht bezahlen, und die daraus resultierende Häufung von Zwangsvollstreckungen setzte eine Kettenreaktion in Gang, die den Immobilienmarkt zerstörte.

Nach der Finanzkrise hat die Regierung die Vorschriften verschärft, so dass es jetzt viel schwieriger ist, eine Hypothek zu bekommen, wenn man nicht über ein entsprechendes Einkommen und eine gute Bonität verfügt. Das heißt nicht, dass es nicht wieder zu Spekulationen kommen kann, aber der Dodd-Frank Act wurde geschaffen, um zu verhindern, dass sich diese schlechten Kreditvergabepraktiken wiederholen. Die Schlussfolgerung? Ich weiß nicht, ob der Immobilienmarkt ohne einen Schock für das Bankensystem “zusammenbrechen” wird, so wie 2007, als die Menschen ihre Hypotheken schnell nicht mehr bedienen konnten.

Angebot und Nachfrage

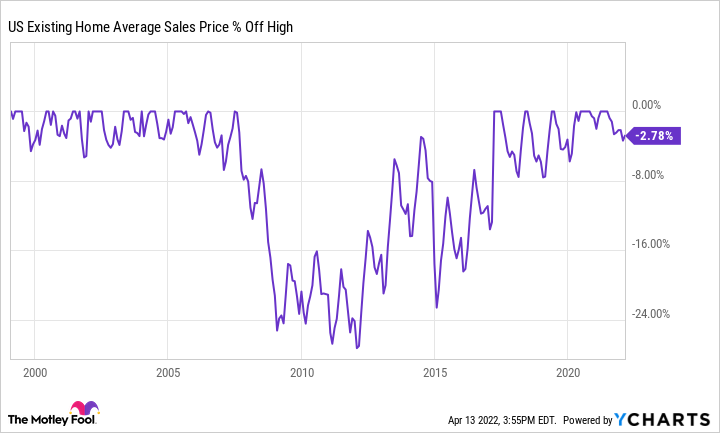

Historisch gesehen haben sich Immobilien als sehr widerstandsfähig erwiesen: In nur acht der letzten 60 Jahre sind die durchschnittlichen Immobilienpreise gesunken. Der Immobiliencrash im Jahr 2007 zeigt, dass die Preise vom Höchststand vor dem Crash bis zum Tiefststand um etwa 30 % gesunken sind (siehe unten).

U.S. DURCHSCHNITTLICHE VERKAUFSPREISE BESTEHENDER WOHNUNGEN. DATEN VON YCHARTS

Mit anderen Worten: Es dauerte Jahre, bis die Hauspreise fielen, und das war wohl der heftigste Einbruch in der Geschichte!

Kann eine Rezession die Preise sinken lassen? Sicher, und fast jedes Jahr, in dem die durchschnittlichen Hauspreise gesunken sind, fiel in eine Rezession. Außerdem steigen die Hypothekenzinsen, was die Finanzierung von Häusern und Wohnungen verteuert und dazu beitragen könnte, die Nachfrage der Käufer abzukühlen. Mit 4,7 % liegen die Zinsen zwar immer noch in der Nähe der Tiefststände der letzten Jahrzehnte, aber sie sind in diesem Jahr schnell angestiegen.

Letztlich muss die Nachfrage nach Wohnraum sinken, damit die Preise fallen können. Eine Rezession oder steigende Zinsen können diesen Effekt haben, aber niemand kann mit Sicherheit sagen, wann und um wie viel.

Eine der unbeabsichtigten Folgen des Immobiliencrashs im Jahr 2007 war, dass die Nachfrage so schnell zurückging, dass die Hausbauer im Grunde genommen aufhörten zu bauen. Nach der Krise dauerte es Jahre, bis sich die Zahl der Baubeginne erholte, und heute fehlen in den USA schätzungsweise 5 Millionen Einfamilienhäuser.

US-AMERIKANISCHE WOHNUNGSBAUBEGINNE. DATEN VON YCHARTS

Die Immobilienpreise werden wahrscheinlich ihren Höhepunkt erreichen, wenn Angebot und Nachfrage in Einklang stehen, was noch nicht der Fall zu sein scheint. Das scheint noch nicht der Fall zu sein. Es ist schwer, das zu behaupten, bis ich nicht mehr auf Menschenmassen treffe, die versuchen, sich in eine Hausbesichtigung zu quetschen. Wenn Verkäufer keine Käufer mehr abweisen können, die Tausende Dollar über dem Verkaufspreis bieten.

Es könnte eine Rezession kommen, und die Hypothekenzinsen könnten weiter steigen, wie Wassereimer, die versuchen, das wütende Feuer der Hauspreise in den USA zu beruhigen. Niemand weiß mit Sicherheit, was als Nächstes passieren wird, aber ich sehe nicht genug Anzeichen dafür, dass die Preise in nächster Zeit fallen werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 18.04.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.