Sorry, aber wer mit dieser Aktie kurzfristig Gewinne erzielen will, der setzt aufs falsche Pferd!

Henning Lindhoff, Investmentanalyst | 25. April 2022 Mehr zu: COP

In Deutschland werden stetig mehr E-Rezepte ausgestellt. Laut Branchenverband Gematik wurde vor wenigen Tagen sogar die 10.000er-Marke geknackt. Das ist eine hervorragende Nachricht für den Gesundheits-IT-Spezialisten Compugroup Medical (WKN: A28890).

Noch sind Ärzte nicht dazu verpflichtet, ihren Patienten ein elektronisches Rezept auszustellen. Aber der Trend zeigt endlich nach oben. Corona hat gezeigt, wie hoch der Bedarf an digitalen Prozessen in Deutschland ist. Die Telematik, also das Verknüpfen unterschiedlicher Informationssysteme, im Gesundheitssektor hat während der Pandemie deutlich an Bedeutung gewonnen. Insbesondere Krankenkassen und Gesetzgeber drücken auf das Tempo. Hier sind die Chancen für Compugroup Medical enorm – vorausgesetzt, die Politik kommt voran.

Compugroup besitzt Burggraben dank SAP-Effekt

Alle Akteure auf dem Gesundheitssektor arbeiten tagtäglich mit einer großen Menge von Patientendaten. Technische Konventionen, Formate und Schnittstellen sind alles andere als beliebig. Die von den Ärzten zu übermittelnden Daten müssen etwa den Vorgaben der Krankenkassen entsprechen.

Die großen Datenbanken lassen sich nur mit hohem Aufwand migrieren. Deshalb überlegt es sich jeder Arzt und jeder Apotheker genau, ob und wann er sein CRM-System umstellen sollte. Start-ups haben es entsprechend schwer, auf diesem Markt Fuß zu fassen.

Genau das ist der große Vorteil für Compugroup

Rund 1,5 Mio. Profis arbeiten heute schon mit IT-Komponenten von Compugroup. Langfristig müssen wir uns um das Unternehmen aus Koblenz keine Sorgen machen, denke ich. Zudem zeigen die aktuellen Nachrichten, dass die E-Rezept-Rakete so langsam zündet.

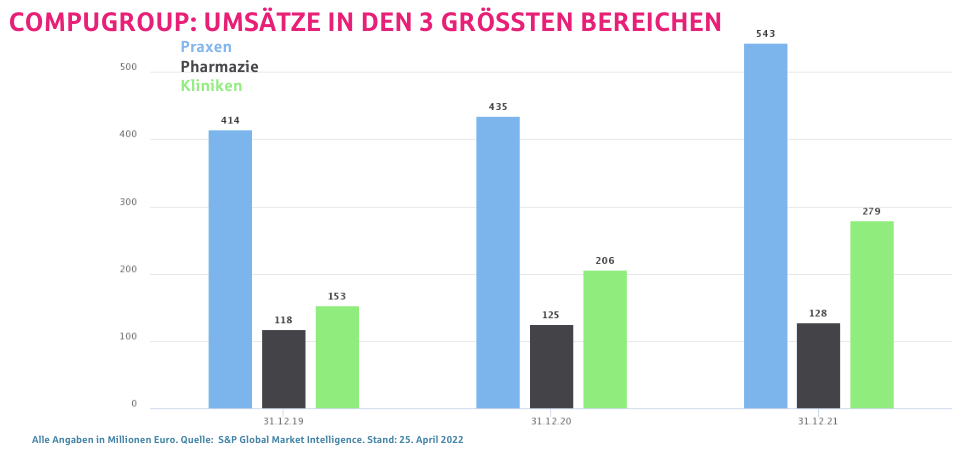

Compugroup ist Platzhirsch auf vielen Feldern. Entsprechend gut sind die operativen Zahlen. 2021 kletterte der Umsatz um 22 % auf 1,06 Mrd. Euro. Mit seiner Software zur Praxisverwaltung setzte das Unternehmen das meiste Geld um: 543 Mio. Euro. Das bedeutet ein Umsatzplus von 25,1 % im Vergleich zum Jahr 2020.

Wachstum durch Zukäufe

Systematisch kaufte Compugroup in den vergangenen Jahren Konkurrenten, die passende Produkte anbieten. Auf diesem Weg stärkt das Unternehmen seine Markt- und Preismacht. Kundenbasis und Vertriebsnetz wachsen stetig.

Ein schönes Beispiel dafür ist das texanische Unternehmen eMDs, ein Anbieter von Info-Systemen und Software zur Abrechnung von medizinischen Leistungen. Die Akquisition wurde im Dezember 2020 abgeschlossen. Dank des 203 Mio. Euro schweren Deals zählt Compugroup nun auch auf dem US-Markt zu den führenden Anbietern auf diesem Feld.

Diese Strategie ist teuer

In Zeiten von Niedrigzinsen bot Fremdkapital gute Chancen, das Geschäftsmodell mit cleveren Akquisitionen auszubauen. Von dieser Chance hat Compugroup reichlich Gebrauch gemacht. Wenn in Zukunft die Zinsen wieder steigen, könnte sich das jedoch als Falle erweisen. Die Eigenkapitalquote von Compugroup pendelte in den letzten Jahren zwischen 24 und 32 %.

Die Verbindlichkeiten sind weiterhin hoch. Doch immerhin senkte das Management um CEO Dirk Wössner den Verschuldungsgrad in den vergangenen fünf Jahren von 170,5 auf 111,7 %. Der operative Cashflow ist stark genug, um die Schuldenlast zu tragen. Und das EBIT ist fast 23-mal höher als die laufenden Zinspflichten. Dennoch solltest du die Bilanz ganz genau beobachten, wenn du in Compugroup investierst.

So steht es um die Aktie von Compugroup

Seit Jahresanfang verlor die Aktie von Compugroup Medical 27,1 %. Heute bekommst du sie für 51,90 Euro (Stand: 25. April 2022). Das Kurs-Gewinn-Verhältnis von 39,4 erscheint weiterhin hoch, ist aber auf Linie mit anderen Medizin-IT-Unternehmen.

Compugroup Medical bietet aus meiner Sicht keine akute Investment-Chance. Ich denke, du verpasst wenig, wenn du nicht sofort einsteigst. Ich lege mich also weiter auf die Lauer und warte auf den Moment, in dem die E-Rakete an Höhe gewinnt. Denn auf lange Sicht bleibt Compugroup ein starker Kandidat auf meiner Watchlist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt CompuGroup.