Passives Einkommen deluxe: Diese 1 Aktie zahlt mir am 23. Mai noch einmal 110 Euro Dividende!

Henning Lindhoff, Investmentanalyst | 9. April 2022 Mehr zu: TTK

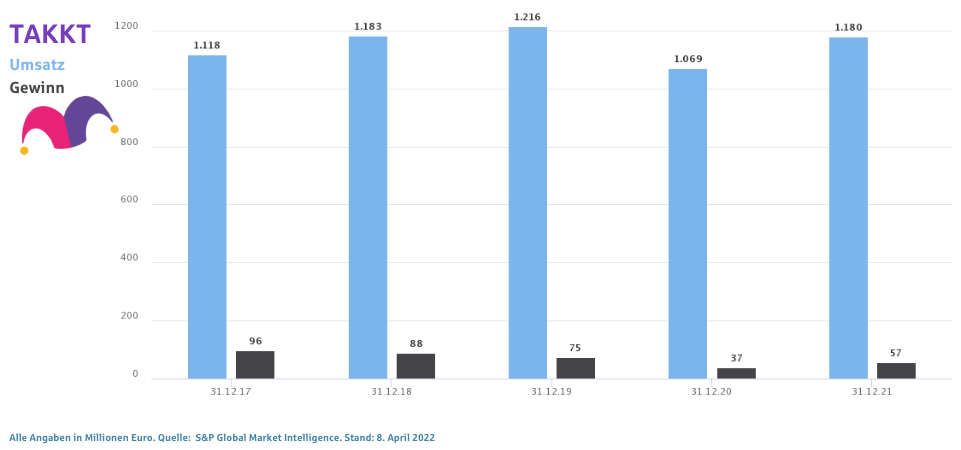

Vor gut einem Jahr stieg ich ein und holte mir die ersten 100 Aktien von Takkt (WKN: 744600) ins Depot. Seitdem kletterte der Aktienkurs des Online-Büroausstatters um ordentliche 9,7 % auf aktuell 15,20 Euro (Stand: 8. April 2022). Zum Vergleich: Der Kurs des iShares Core MSCI World ETF stieg im gleichen Zeitraum nur um 5,5 %. Und Takkt zahlte mir zudem eine satte Dividende von 1,10 Euro pro Aktie. Unterm Strich brachte mir das Takkt-Investment bislang einen Wertzuwachs von 17,7 % inklusive Dividenden. Nicht schlecht, oder?

Und zumindest in Sachen Dividende macht das Takkt-Management dort weiter, wo es im Mai 2021 aufgehört hat. Am 23. Mai dieses Jahres erhalten die Aktionäre abermals 1,10 Euro pro Aktie als Dividende. Diese setzt sich zusammen aus 0,60 Euro Basisdividende und 0,50 Euro Sonderdividende. Ex-Dividenden-Tag ist der 19. Mai. Und zumindest die Basisdividende soll laut Vorstand auch in den kommenden Jahren bestehen bleiben.

Takkt setzt sich ehrgeizige Ziele

Das Management um CEO Maria Zesch will Umsatz und Gewinn bis 2025 kräftig steigern. Die Umsatzmarke von 2 Mrd. Euro soll dann endlich fallen.

Das Wachstum soll dabei je zur Hälfte aus eigener Kraft sowie Zukäufen kommen. Die organische Wachstumsrate will der Vorstand auf jährlich 10 % im langfristigen Durchschnitt steigern. Dazu beitragen soll unter anderem der Ausbau des E-Commerce. Zudem sieht das Unternehmen Potenzial bei nachhaltigen Produkten und Geschäftsmodellen.

Takkt ist aber nicht das einzige deutsche Unternehmen mit sportlichen Zielen: Auch bei dieser Aktie soll es bald steil bergauf gehen.

Der Optimismus kommt nicht von ungefähr

Grundlage ist das erfolgreiche Geschäftsjahr 2021. Das organische Wachstum von Takkt lag bei 11,4 %. Das EBITDA wurde von 92,6 im Vorjahr auf jetzt 112,6 Mio. Euro gepumpt. Ausgehend von einer EBITDA-Marge in Höhe von 9,6 % soll die Profitabilität bis 2025 um mindestens 2 % steigen. Der Free Cashflow soll von knapp 52 auf 150 Mio. Euro fast verdreifacht werden. Wenig überraschend: Auf dem Weg dorthin will das Management Kosten reduzieren, die vorhandene Infrastruktur besser nutzen und dadurch die Effizienz steigern.

Die Bilanz ist solide

In den vergangenen fünf Jahren sank der Verschuldungsgrad von 27,6 auf 4,7 %. Der operative Cashflow ist fast doppelt so hoch wie die Schuldenlast.

Und dank des hohen EBIT müssen wir uns bei Takkt auch keine Sorgen machen, dass die Zinslast eines Tages zum Problem werden könnte.

Takkt liefert Mehrwert mit echten Problemlösern

Über Takkt können Geschäftskunden so gut wie alles beziehen, was sie für eine Geschäftsausstattung benötigen. Das Angebot ist nischiger und spezifischer als das der großen Retailer. Aber gerade in dieser Spezialisierung liegt ja der Vorteil.

Bei Takkt stehen die konkreten Bedürfnisse der Abnehmer klar im Vordergrund. Lange Garantiezeiten, kundenindividuelle Lösungen und ein exzellenter Service binden Geschäftskunden langfristig an Takkt.

Auch für Lieferanten kann Takkt attraktive Vorteile bieten

Die Aufnahme in das Takkt-Sortiment erleichtert den Absatz enorm, denn es müssen keine eigenen Vertriebsnetze aufgebaut werden. Stattdessen erhält ein Lieferant sofort Zugang zu einer großen Kundenzahl in unterschiedlichen Ländern. Auf diese Weise können auch Markthürden überwunden werden, die ansonsten aufgrund unterschiedlicher Sprachen und rechtlicher Rahmenbedingungen gegeben wären.

Meine Investmentthese bleibt stabil

Takkt gehört in Europa und Nordamerika zu den führenden Omnichannel-Händlern für Geschäftsausstattung. Das „Amazon für Büroausstattung“ bleibt natürlich abhängig von der Konjunktur. Die Risiken rund um Corona, die Lockdowns in China und den Krieg gegen die Ukraine sind unverändert hoch.

Ich setze allerdings große Stücke auf das Management. Die Kapitalrenditen liegen im grünen Bereich. Und trotz des ordentlichen Wertzuwachses in den vergangenen zwölf Monaten hat die Aktie sogar noch etwas Luft nach oben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt Aktien von Takkt. The Motley Fool empfiehlt Takkt.