Besser als Valneva und BioNTech: Diese Pharma-Aktie kann dein Vermögen in nur 4 Jahren verdoppeln!

Henning Lindhoff, Investmentanalyst | 29. März 2022

Was für ein Absturz! In den vergangenen sechs Monaten purzelte der Aktienkurs von Apontis Pharma (WKN: A3CMGM) um mehr als 58 % auf heute nur noch 10,90 Euro (Stand: 29. März 2022). Damit ist der Single-Pills-Vorreiter aus Monheim ein echtes Schnäppchen, denke ich.

Was macht Apontis Pharma überhaupt?

Das Management um CEO Karlheinz Gast hat sich zum Ziel gesetzt, das Leben vieler Patienten zu vereinfachen durch weniger Pillen. Bislang lose Pillen-Kombinationen sollen ersetzt werden durch sogenannte Single Pills.

Der Vorteil dabei: Der Patient benötigt nur eine Tablette und hält sich besser an seinen Therapieplan. Die Einnahmetreue wird gesteigert. Studien weisen nach, dass diese letztlich eine lebensverlängernde Wirkung hat. Zudem sparen die gesetzlichen Krankenkassen Kosten.

Apontis ist kein unbeschriebenes Blatt

Die Wurzeln des Unternehmens gehen zurück auf Schwarz Pharma. Das Unternehmen wurde 2006 von UCB, ansässig in Belgien, übernommen. Der Bereich Innere Medizin passte damals aber nicht ins Konzept, wurde ausgegliedert und an die Beteiligungsfirma Paragon verkauft. 2021 erfolgte der Börsengang. 50 % der 38 Mrd. Euro aus dem IPO gingen laut Vorstand in die Entwicklung neuer Produkte. Der Rest fließt in Schuldentilgung, Marketing und Vertrieb.

Apontis hat also seit Jahrzehnten Erfahrung, etwa bei Herz-Kreislauf-Erkrankungen. Zudem verfügt das Unternehmen über exzellente Kontakte zu rund 23 000 Ärzten.

Auch ohne Patente hat Apontis einen Burggraben

Im Bereich der Single Pills erwarte ich wenig Konkurrenz durch große Pharma-Konzerne. Diese konzentrieren sich auf ihre exklusiven patentgeschützten Medikamente. Single Pills aus Generika gehören nicht zum Beuteschema der Big Player.

Die Schwierigkeit liegt darin, zu zeigen, dass die Single Pills genauso wirksam sind wie die Kombination einzelner Generika. Das ist die Eintrittsbarriere für mögliche Konkurrenten.

An diesem Punkt besitzt Apontis einen deutlichen Vorsprung. Das gut ausgebaute Vertriebsnetz sorgt zusätzlich dafür, dass Wettbewerber kaum einen ähnlichen Zugriff auf Ärzte und Krankenhäuser bekommen.

Apontis ist finanziell gut aufgestellt

Das Unternehmen arbeitet Asset-light, hat keine eigene Produktion. Stattdessen legen die Experten ihren Schwerpunkt auf das Entwickeln neuer Single Pills.

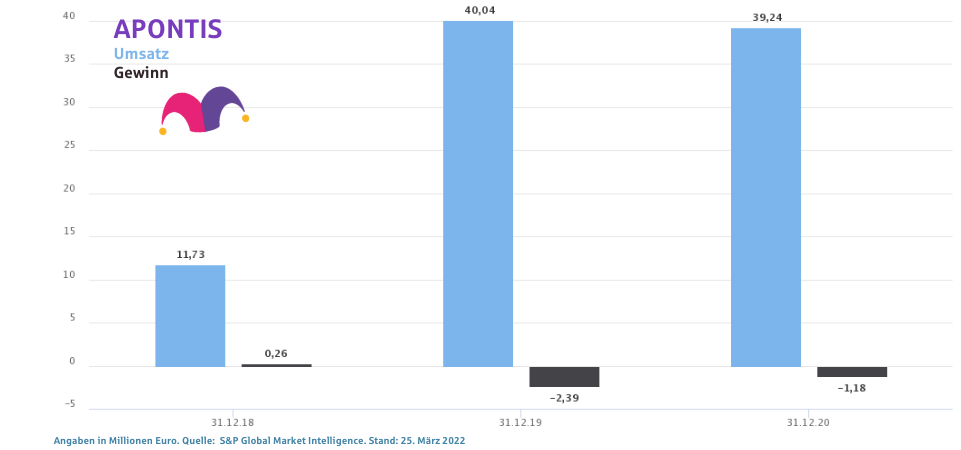

Die Wachstumsraten von Apontis sehen gut aus. Insbesondere der Absatz der Single Pills wächst stetig. Der Umsatz stieg zwischen Dezember 2018 und Juni 2021 von 20 auf 45 Mio. Euro. Das Segment Single Pills macht mittlerweile 62 % des Umsatzes aus. Hier liegen die Margen auch höher als beim Co-Marketing. Daher sollen die Single Pills in Zukunft noch mehr strategisches Gewicht bekommen.

Im Geschäftsjahr 2021 stieg der gesamte Umsatz um 31 % auf 51,2 Mio. Euro, die Zahl der Singe-Pills-Patienten um 55 % auf 270.000. Bei den Single Pills stieg der Umsatz entsprechend um 65 % auf 31,5 Mio. Euro.

Das ist der Knackpunkt

Ja, Apontis Pharma arbeitet noch lange nicht profitabel. Das siehst du auch im folgenden Chart. Aber ich bin zuversichtlich. Denn das wachsende Segment der Single Pills weist deutlich höhere Margen auf als das klassische Marketing-Geschäft.

Das Wachstumspotenzial ist enorm

Die Demografie spielt Apontis in die Karten. Der Pharma-Markt in Deutschland wächst und wächst und wächst. Apontis ist ein sehr interessanter Problemlöser. Die öffentlichen Kassen sind ständig auf der Suche, die Kosten zu reduzieren. Auf der anderen Seite kann eine verbesserte Therapietreue das Leben der Betroffenen verlängern.

Die Apontis-Aktie ist ein echtes Schnäppchen

Die Sicherheitsmarge ist zum aktuellen Kurs ordentlich, die Wachstumsstory sehr interessant. Heute liegt der Umsatz bei 51,2 Mio. Euro. Die Marktkapitalisierung beträgt 93,5 Mio. Euro. Das Kurs-Umsatz-Verhältnis liegt demnach bei nur 1,8.

Das Management peilt für 2022 einen Umsatz von 55,3 Mio. Euro und ein EBITDA von 5,5 Mio. Euro an. 2026 soll die Umsatzmarke von 100 Mio. Euro erreicht werden. Die EBITDA-Marge soll bei 30 % liegen. Wenn die mittelfristigen Ziele erreicht werden, dann liegt der faire Wert der Aktie bei 23,50 Euro. Damit ist Apontis also bereits auf 5-Jahre-Sicht sehr günstig bewertet.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.