Diese 2 Nasdaq-Aktien könnten Depots über Jahre hinweg tragen

Harsh Chauhan | 21. März 2022 Mehr zu: ASML MSFT

In 2 Sätzen

- Microsoft profitiert von mehreren Megatrends, die die Aktie zu einem langfristigen Gewinner machen könnten.

- ASML Holding ist auf dem besten Weg, von der boomenden Nachfrage nach Halbleitern zu profitieren.

Microsoft (WKN: 870747) und ASML Holding (WKN: A1J4U4) sind zwei an der Nasdaq notierte Aktien, die in diesem Jahr aufgrund verschiedener Faktoren stark zurückgegangen sind. Gründe sind u. a. die drohenden Zinserhöhungen durch die US-Notenbank, die Krise in Europa und die ansteigende Inflation.

Der Rückgang der Aktienkurse bietet Anlegern jedoch die Möglichkeit, ihre Portfolios um langfristige Gewinner zu erweitern. Denn die Produkte und Lösungen, die Microsoft und ASML anbieten, werden auch in den kommenden Jahren noch stark gefragt sein werden. Beide Unternehmen könnten ein beeindruckendes Umsatz- und Gewinnwachstum verzeichnen.

Schauen wir uns die Gründe an, warum diese Nasdaq-Aktien für einen langfristigen Aufwärtstrend ausgelegt sind.

1. Microsoft

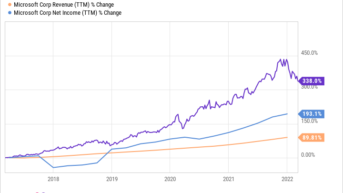

Microsoft hat sich von einem Anbieter von Betriebssystemen, die Millionen von Computern auf der ganzen Welt antreiben, weit entwickelt. Der Tech-Gigant ist heute in mehreren wachstumsstarken Bereichen tätig, die von Cloud Computing und Videospielen bis hin zu Customer Relationship Management und Social Networking reichen.

Die zahlreichen Wachstumstreiber, die Microsoft heute hat, haben in den letzten fünf Jahren zu einem beeindruckenden Wachstum der Gewinn- und Verlustrechnungen des Unternehmens geführt, was sich in einem soliden Aufwärtstrend an der Börse niedergeschlagen hat.

Via YCharts

Auch im zweiten Quartal des Geschäftsjahres 2022, das am 31. Dezember endete, stieg der Umsatz von Microsoft im Vergleich zum Vorjahr um 20 % auf 51,7 Mrd. US-Dollar und der bereinigte Gewinn um 22 % auf 2,48 US-Dollar pro Aktie. Analysten gehen davon aus, dass der Umsatz von Microsoft in diesem Geschäftsjahr um 18 % auf 199 Mrd. US-Dollar steigen wird, während der Gewinn voraussichtlich um 16 % auf 9,35 US-Dollar pro Aktie zulegen wird.

Es würde nicht überraschen, wenn Microsoft dieses Wachstum langfristig beibehält oder sogar noch schneller wächst, wenn man die jüngsten Schritte des Unternehmens oder die Märkte betrachtet, in denen es tätig ist. Der Cloud-Computing-Markt beispielsweise wird in den kommenden Jahren ein wichtiger Katalysator für Microsoft sein, da er ein langfristiges Wachstumspotenzial bietet und das Unternehmen über einen soliden Marktanteil verfügt.

Das Cloud-Geschäft trug im letzten Quartal 35 % zum Umsatz von Microsoft bei, wobei der Umsatz im Vergleich zum Vorjahr um 25 % auf 18,3 Mrd. US-Dollar stieg. Die Synergy Research Group schätzt, dass Microsofts Cloud-Service Azure Ende 2021 21 % des 180 Mrd. US-Dollar schweren Cloud-Computing-Marktes kontrollieren wird. Der Marktführer Amazon war im vergangenen Jahr mit einem Marktanteil von 33 % der führende Anbieter von Cloud-Infrastrukturdiensten.

Microsoft hat jedoch in den letzten Jahren in beeindruckendem Tempo an Boden auf dem Cloud-Computing-Markt gewonnen. Das Unternehmen hatte Anfang 2017 einen Anteil von 10 % an diesem Markt, während Amazons Anteil am Cloud Computing-Markt im selben Zeitraum zwischen 32 und 34 % schwankte. Microsofts Zuwächse im Bereich Cloud Computing sind ein gutes Zeichen für die Zukunft des Unternehmens, denn Schätzungen Dritter zufolge wird der weltweite Markt für Cloud Computing bis 2030 einen Umsatz von mehr als 1,5 Billionen US-Dollar erzielen.

Das Cloud-Geschäft ist jedoch nur einer der vielen Megatrends, von denen Microsoft profitieren will. Das Metaverse zum Beispiel wird dem Unternehmen eine weitere große Chance eröffnen. Laut J.P. Morgan wird erwartet, dass das Metaverse seinen Teilnehmern auf lange Sicht jährliche Einnahmen in Höhe von 1 Billion US-Dollar bescheren wird.

Microsoft unternimmt bereits Schritte, um die Vorteile des Metaversums zu nutzen. Mesh for Teams ermöglicht es Mitarbeitern überall auf der Welt, innerhalb des Metaverse zusammenzuarbeiten, und ebnet den Weg für ein stärkeres Wachstum der Nutzerbasis von Microsoft Teams, die derzeit bei 250 Millionen liegt. Videospiele sind eine weitere Möglichkeit, wie Microsoft vom Metaverse profitieren kann, wenn man seine jüngsten Schritte bedenkt.

Das Unternehmen kündigte im Januar an, dass es 68,7 Mrd. US-Dollar für die Übernahme von Activision Blizzard ausgeben wird, ein Schritt, der nicht nur das Wachstum seines Gaming-Segments beschleunigen, sondern auch beim Aufbau des Metaverse helfen soll. Die Übernahme wird Microsofts Videospielgeschäft stärken, das im Geschäftsjahr 2021 einen Umsatz von knapp über 15 Mrd. US-Dollar erwirtschaftete. Das Unternehmen verfügt nun auch über eine umfangreichere Spielebibliothek. Damit will man mehr Xbox-Konsolen verkaufen und mehr Mitglieder für den Videospiel-Abonnementdienst Xbox Game Pass gewinnen.

Da erwartet wird, dass der Markt für Videospiele dank Katalysatoren wie dem Metaverse bis 2027 auf 314 Mrd. US-Dollar anwachsen wird, kann Microsoft langfristig von mehreren Multimilliarden-Dollar-Märkten profitieren.

Letztlich wird Microsoft derzeit zum 30-Fachen des vergangenen Gewinns gehandelt, was einen Abschlag gegenüber dem fünfjährigen durchschnittlichen Gewinnmultiplikator von 37 darstellt. Die Anleger bekommen derzeit also ein gutes Angebot für diesen angeschlagenen Nasdaq-Riesen.

2. ASML Holding

Die weltweite Chip-Knappheit zeigt keine Anzeichen einer Entspannung. Russlands Einmarsch in der Ukraine dürfte die Halbleiter-Lieferkette wohl weiter lahmlegen. Infolgedessen werden die Chiphersteller, die bisher nicht in der Lage waren, genügend Chips zu produzieren, weiter in ihrer Produktion eingeschränkt werden. Diese Situation könnte zu einem Anstieg der Investitionen in neue Produktionskapazitäten führen, was wiederum ein gutes Zeichen für die ASML Holding wäre.

ASML ist ein niederländisches Unternehmen, das Fotolithografiesysteme herstellt, die von Halbleiter-Gießereien zur Herstellung von Chips verwendet werden. ASML ist der führende Anbieter von Fotolithografieanlagen und kontrolliert über 60 % dieses Marktes. Gleichzeitig ist ASML der einzige Hersteller von EUV-Anlagen (Extreme Ultraviolet Lithography), die von Unternehmen wie Taiwan Semiconductor, Samsung und Intel für die Herstellung moderner Chips verwendet werden.

Dadurch ist ASML in einer guten Position, um von der weltweit boomenden Nachfrage nach Chips zu profitieren. So verzeichnet der EUV-Markt laut TechNavio eine jährliche Wachstumsrate von 25 % und könnte bis 2026 einen Umsatz von 19 Mrd. US-Dollar erreichen. EUV-Maschinen machten 46 % des Umsatzes von ASML im Jahr 2021 in Höhe von 18,6 Mrd. US-Dollar aus, was einem EUV-Umsatz von etwas mehr als 8,5 Mrd. US-Dollar entspräche. Der Umsatz des EUV-Geschäfts könnte sich also in den nächsten fünf Jahren mehr als verdoppeln, wenn man die Vormachtstellung von ASML in diesem Bereich bedenkt.

Es überrascht nicht, dass ASML davon ausgeht, dass sich sein Jahresumsatz bis 2025 in einer Spanne von 24 bis 30 Mrd. Euro bewegen wird. Das entspräche einem Umsatzwachstum von 45 % im Vergleich zum Umsatz von 18,6 Mrd. Euro im Jahr 2021 über einen Zeitraum von vier Jahren.

Darüber hinaus erwartet ASML bis 2030 ein jährliches Umsatzwachstum von 11 %, da seine Kunden ihre Investitionen in Halbleiterproduktionskapazitäten erhöhen, um die steigende Nachfrage nach Chips zu decken. Es wird erwartet, dass der jährliche Halbleiterumsatz bis 2030 1 Billion US-Dollar erreichen wird, verglichen mit 425 Mrd. US-Dollar im Jahr 2020. Das erklärt die robuste langfristige Prognose von ASML.

Analysten erwarten auch ein beeindruckendes Wachstum der Gewinne des Unternehmens, das in den nächsten fünf Jahren ein jährliches Wachstum von fast 30 % verzeichnen soll. Nach dem 25%igen Kursrückgang im Jahr 2022, der das Kurs-Gewinn-Verhältnis (KGV) von einem durchschnittlichen Gewinnmultiplikator von 53 im letzten Jahr auf 37 hat sinken lassen, könnte diese Aktie nun ein schlauer Kauf sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Harsh Chauhan besitzt keine der angegebenen Aktien. The Motley Fool besitzt und empfiehlt Aktien von ASML Holding, Activision Blizzard, Amazon, Intel, Microsoft und Taiwan Semiconductor Manufacturing.. Dieser Artikel erschien am 9.3.2022 auf Fool.com und wurde für unsere deutschen Leser übersetzt.