2 spottbillige Aktien, die stark steigen könnten

John Ballard | 21. März 2022 Mehr zu: RH W

Wichtige Punkte

- Langfristiger Rückenwind bei den Haushaltsausgaben sollte die Aktien von RH nach oben ziehen.

- Wayfair legt den Grundstein, um den Onlinemarkt für Haushaltswaren zu dominieren.

Anleger, die Aktien wie Lebensmittel einkaufen, sind in der besten Position, um langfristig erfolgreich zu sein. Warren Buffett hat es in die Halle der Legenden geschafft, indem er Aktien großer Unternehmen kaufte, wenn sie im Angebot waren. Starke Unternehmen erholen sich immer wieder.

Wenn du Geld zum Investieren zur Verfügung hast, das du frühestens in fünf Jahren brauchst, sind RH (WKN: A2DJTU, -4,60 %) – früher bekannt als Restoration Hardware – und Wayfair (WKN: A12AKN, -5,20 %) zwei hervorragende Unternehmen, die von ihren aktuellen Kursniveaus aus große Gewinne erzielen könnten. Hier erfährst du mehr über diese beiden spottbilligen Aktien, die stark steigen könnten.

1. RH: Mit Luxusmöbeln lassen sich große Gewinne erzielen

Manchmal kann es hilfreich sein, milliardenschweren Anlegern zu folgen, wenn die Märkte unbeständig sind. Welcher Investor wäre da besser geeignet als Buffetts Berkshire Hathaway, das Aktien des führenden Luxuseinrichtungsunternehmens RH besitzt.

Die durchschnittlichen jährlichen Ausgaben für Einrichtungsgegenstände sind in den letzten Jahren stetig gestiegen und die Trends deuten darauf hin, dass sie auch in absehbarer Zukunft weiter steigen werden. RH profitiert von der Abwanderung der Verbraucher in die Vorstädte, ein Trend, der seit einem halben Jahrhundert anhält. Da RH im oberen Segment des Einrichtungsmarktes tätig ist, hat die Kombination aus Spitzenpreisen und starker Nachfrage zu einem Gewinnsprung geführt.

Der Umsatz ist in den letzten fünf Jahren um insgesamt 64 % auf 3,7 Mrd. US-Dollar im dritten Quartal des Geschäftsjahres 2021 gestiegen, und der Bruttogewinn hat sich um 147 % erhöht. RH hat viele Vorlaufkosten wie zum Beispiel die Mietkosten für seine Gebäude und Vertriebszentren. Wenn also die Nachfrage steigt, fließt ein Großteil der zusätzlichen Einnahmen in den Gewinn ein.

Der freie Cashflow, das heißt der Betrag, den das Unternehmen aus dem operativen Geschäft erwirtschaftet, hat sich in den letzten fünf Jahren auf 494 Mio. US-Dollar mehr als verdreifacht. Das Unternehmen entwickelt sich in einem schwierigen Einzelhandelsumfeld unglaublich gut: Der Umsatz und der bereinigte Gewinn pro Aktie stiegen im dritten Quartal um 19 bzw. 13 %.

Es wird geschätzt, dass der Markt für luxuriöse Einrichtungsgegenstände bis 2023 auf 30 Mrd. US-Dollar ansteigen wird. In der Zwischenzeit arbeitet RH daran, sein Geschäft noch profitabler zu machen. Die Wachstumsstrategie des Managements umfasst die Eröffnung neuer Galerien in großen Städten auf der ganzen Welt und die Ausweitung auf neue Verkaufskategorien und Dienstleistungen.

Das Ziel ist es, nicht nur ein Top-Kurator und Verkäufer von Luxusmöbeln zu sein, sondern auch ein Ökosystem von Produkten und Dienstleistungen zu verkaufen, das den Kunden hilft, ihren gesamten Lebensraum zu konzipieren, was zu höheren Folgeausgaben bei RH führen könnte.

Die Sorgen um die kurzfristigen Wirtschaftsaussichten, insbesondere die Lieferkette und die Kosteninflation, haben den Aktienkurs im bisherigen Jahresverlauf um 36 % fallen lassen. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 16 ist sie jetzt aber viel billiger. Verglichen mit dem durchschnittlichen KGV des S&P 500 von 24 ist das ein relativ guter Wert. Die überragenden Wachstumsaussichten und die günstige Bewertung von RH könnten die Aktie durch die Decke gehen lassen, sobald sich die wirtschaftliche Unsicherheit legt.

2. Wayfair: Führend im Onlinehandel

Ähnliche Trends in der Einrichtungsbranche kommen auch dem führenden Online-Verkäufer von Einrichtungsgegenständen, Wayfair, zugute. Durch seine ausschließliche Konzentration auf die digitale Seite profitiert das Unternehmen von einem doppelten Wachstumsschub bei den Ausgaben für Haushalte und im E-Commerce – wobei Letzterer ein besonders starker Rückenwind für Investoren ist.

eMarketer schätzt, dass der weltweite E-Commerce im Einzelhandel bis 2025 ein Volumen von 7,4 Billionen US-Dollar erreichen wird, gegenüber 4,2 Billionen US-Dollar im Jahr 2020. Aber selbst bei diesem hohen Niveau würde der E-Commerce-Umsatz in drei Jahren nur ein Viertel des gesamten weltweiten Einzelhandelsumsatzes ausmachen. Das bietet Wayfair ein großes Potenzial.

Das Unternehmen hatte 2021 einige Wachstumsschwierigkeiten, aber das lag vor allem daran, dass die Nachfrage im Jahr 2020 im Vergleich zum Vorjahr stark angestiegen ist. Im vergangenen Jahr meldete Wayfair einen Gesamtumsatz von 13,7 Mrd. US-Dollar, was einen leichten Rückgang gegenüber dem Vorjahr, aber eine Steigerung von 50 % gegenüber dem Rekordumsatz von 2019 bedeutet.

Investitionen in die schnelle Lieferung durch das CastleGate-Logistiknetzwerk und in die große Auswahl führen zu einer wachsenden Zahl von Kunden, die jedes Jahr mehr bei Wayfair ausgeben. Nachbestellungen machen inzwischen drei Viertel des Jahresumsatzes aus, im Vergleich zu nur 57 % des Gesamtumsatzes im Jahr 2016.

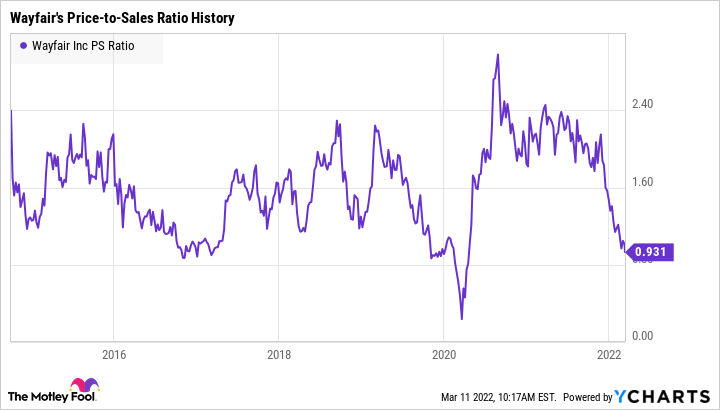

Wayfairs KUV-Verhältnis, Daten von YCharts

Das Kurs-Umsatz-Verhältnis der Aktie lag selten unter 1. Jedes Mal, wenn Wayfair so tief gefallen ist, blieb sie in der Regel nicht lange derart billig.

Anleger, die sich auf das Unternehmen konzentrieren und Aktien zu diesen Tiefstständen kaufen, könnten in den nächsten fünf Jahren einen schönen Gewinn erzielen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - selbst eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von John Ballard auf Englisch verfasst und am 12.03.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. John Ballard besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Berkshire Hathaway (B-Aktien) und RH. The Motley Fool empfiehlt Wayfair und empfiehlt die folgenden Optionen: Long Januar 2023 $200 Calls auf Berkshire Hathaway (B-Aktien), Short Januar 2023 $200 Puts auf Berkshire Hathaway (B-Aktien) und Short Januar 2023 $265 Calls auf Berkshire Hathaway (B-Aktien).