Warum die Thyssenkrupp-Aktie fällt wie ein Stein und du einen großen Bogen um sie machen solltest

![]() Henning Lindhoff, Investmentanalyst | 18. März 2022 Mehr zu: SZG TKA MT

Henning Lindhoff, Investmentanalyst | 18. März 2022 Mehr zu: SZG TKA MT

Befindet sich Thyssenkrupp (WKN: 750000) jetzt im freien Fall? In den vergangenen Stunden ging es für die Aktie steil bergab. Der Kurs verlor mehr als 10 % und steht aktuell bei nur 8,44 Euro (Stand: 17. März 2022). Der einfache Grund: Das Management um CEO Martina Merz weigert sich aufgrund der wirtschaftlichen Folgen des Ukraine-Krieges, eine Prognose abzugeben. Zum Free Cashflow nimmt niemand in der Essener Zentrale Stellung.![]()

Das spricht Bände. Und dabei ist der Free Cashflow immens wichtig für die Aktionäre. Wir Fools nennen ihn auch den Eigentümergewinn. Denn er ist das, was ganz am Ende übrig bleibt. Er ist die Quelle einer jeden Dividende – es sei denn, das Management will sich dafür verschulden.

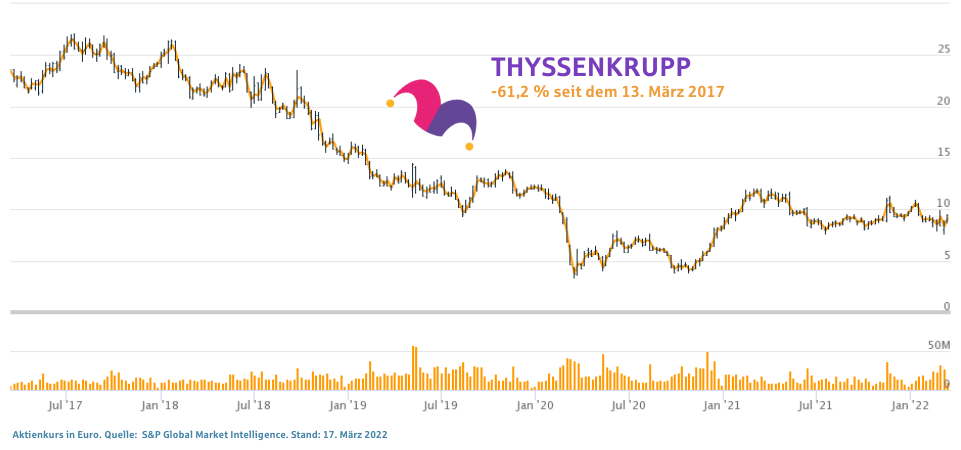

Auch langfristig sieht der Kurs-Chart der Thyssenkrupp-Aktie alles andere als ermutigend aus.

Für das Geschäftsjahr 2021/22 hatte Thyssenkrupp vor wenigen Wochen noch ein EBIT von mindestens 1,5 Mrd. Euro vorausgesagt. Der Gewinn sollte bei mindestens 1 Mrd. Euro liegen. Aber diese Prognose können wir jetzt in den Wind schießen.

Was macht Thyssenkrupp jetzt mit der Stahlsparte?

Aktuell scheinen die Beteiligten ratlos zu sein. Die Zukunft der rund 26.000 Mitarbeiter ist wieder offen. Zuletzt scheiterten sowohl eine Fusion mit der Europa-Sparte von Tata Steel (WKN: A0DQQE) als auch die Übernahme durch Liberty Steel.

Die Sparte bleibt ein Milliardenprojekt. Denn vergiss nicht: Die Stahlbranche steht vor dem größten Umbau ihrer Geschichte. Die großen Player wie Thyssenkrupp, Salzgitter (WKN: 620200) und ArcelorMittal (WKN: A2DRY4) müssen für die Transformation zu einer klimafreundlichen Produktion extreme Geldsummen aufbringen.

Ich halte mich fern!

Für langfristig orientierte Anleger ist das Papier kein interessanter Investment Case. Die Kapitalrenditen sind mau. Sie pendeln seit Jahren im unteren einstelligen Bereich. Gleiches gilt für die Gewinnmargen.

Und selbst wenn es eines Tages gelingen sollte: Grüner Stahl heilt nicht die Thyssenkrupp-Wunden. Aber CEO Merz will es wissen. Die grüne Transformation soll es nun endlich bringen. Und finanzielle Hilfen vom Staat. Diese seien unverzichtbar, um den Wandel zur klimaneutralen Produktion hinzubekommen, sagte Merz.

Ich denke, die Probleme der deutschen Stahlindustrie sind grundlegender Natur. Über den Berg wird Thyssenkrupp so lange nicht kommen, solange die Zukunft der Stahlbranche ungeklärt ist.

Was ist los mit Thyssenkrupp?

Beim Thema Wachstumspotenzial müssen wir Fools uns immer anschauen, wie das Management mit dem Kapital umgeht. Kapitalallokation heißt das Zauberwort. Und die ist eine der Königsdisziplinen der Betriebswirtschaft.

Hier wird es leider bitter. Die Eigenkapitalrendite liegt gerade einmal bei 2 %. Und auch die Gesamtkapitalrendite von 0,7 % lockt niemanden mehr hinter dem Ofen hervor. Mich erst recht nicht. Genauso sieht es bei der Rendite auf das eingesetzte Kapital aus. Sie liegt bei mickrigen 2,6 %.

Dabei besitzt Thyssenkrupp das nötige finanzielle Fundament, um zu wachsen. Die Bilanz ist stabil. Das Umlaufvermögen ist mehr als doppelt so hoch wie die kurzfristigen Verbindlichkeiten. Die Schulden entsprechen 35 % des Eigenkapitals. Und Letzteres ist fast fünfmal so hoch wie die immateriellen Vermögenswerte. Das sind allesamt gute Werte.

Was kostet eine Thyssenkrupp-Aktie?

Definitiv zu viel! Es ist kaum zu glauben, aber selbst zum aktuellen Kurs liegt das Kurs-Gewinn-Verhältnis noch bei 42. Das sagt doch schon alles. Ich werde kein Geld in den Schlund des Hochofens werfen.

Thyssenkrupp hat viel zu wenig Wachstumspotenzial. Die Zukunft ist ungewiss. Und ich sehe zudem einfach bessere Kandidaten am Markt, wie etwa dieses Unternehmen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.