Abrutschen am Markt: Diese unterbewertete Dividendenaktie ist ein großartiger Kauf

Lee Samaha | 12. März 2022 Mehr zu: SIE

Der deutsche Industriegigant Siemens (WKN: 723610) bleibt eine merkwürdig unterbewertete Aktie. Das Unternehmen hat kürzlich mit seinen Ergebnissen für das erste Quartal 2022 die Schätzungen übertroffen. Das Management setzt seine Umstrukturierung in Richtung langfristiger Wachstumsmärkte wie Automatisierung, Industriesoftware und intelligente Infrastruktur fort. Das Mobilitätsgeschäft (Schieneninfrastruktur und rollendes Material) und die 75%ige Beteiligung an Siemens Healthineers sorgen für Beständigkeit und Cashflow. Dazu kommt eine attraktive und wachsende Dividende. Siemens ist daher eine der am stärksten unterbewerteten Aktien im Industriesektor. Was steckt dahinter?

Drei Gründe für den Kauf von Siemens-Aktien

Für den Kauf der Aktie sprechen vor allem drei Gründe:

- Automatisierung, Industriesoftware und intelligente Infrastruktur sind wünschenswerte Endmärkte und profitieren von der sogenannten vierten industriellen Revolution, bei der die digitale und die physische Welt iterativ zusammenwirken, um bessere Ergebnisse zu erzielen.

- Mobility und die Beteiligung an Siemens Healthineers bieten Schutz vor einem zyklischen Abschwung und sorgen für signifikante Cashflows, die das Dividendenwachstum unter verschiedenen Marktbedingungen unterstützen.

- Die jüngsten Ergebnisse zeigten eine hervorragende Gewinn- und Auftragsdynamik (Anstieg um 42 %), und die Aktie wird zu einer hervorragenden Bewertung gehandelt.

Die vierte industrielle Revolution

Die folgende Tabelle gibt einen Überblick über die wichtigsten Entwicklungen und die Bedeutung der einzelnen Segmente. Der Schwerpunkt liegt auf der digitalen Industrie (Fabrikautomatisierung trägt 67 % zum Umsatz bei, industrielle Software rund 26 %, der Rest entfällt auf Kundendienstleistungen) sowie der intelligenten Infrastruktur (Gebäudesteuerungen und Brandschutz-/Sicherheitsprodukte tragen 45 % bei, elektrische Produkte 28 % und Elektrifizierungslösungen 27 %).

All dies sind attraktive Märkte und in jedem dieser Märkte melden auch die Wettbewerber von Siemens gute Zahlen. So erwartet Rockwell Automation, dass sein organischer Automatisierungsumsatz bis 2022 um 15 % steigen wird. Das ist auf die Stärke in allen Sektoren zurückzuführen, da die industrielle Wirtschaft zunehmend auf automatisierte Produktion umstellt. Auch Rockwells Partner für Industriesoftware, PTC, steigert seine kritische jährliche Run-Rate-Kennzahl weiterhin auf über 10 %.

Der Siemens-Rivale Johnson Controls geht davon aus, dass sein Umsatz bis 2024 um 6 bis 7 % wachsen wird. Darüber hinaus ist das Management von Johnson Controls der Ansicht, dass das Unternehmen in den nächsten zehn Jahren Teil eines 250-Milliarden-Dollar-Marktes sein wird. Grund ist, dass Eigentümer ihre Gebäude nachrüsten, um die Kohlenstoffemissionsziele zu erreichen und die Gebäudeleistung mit digitaler Technologie zu verbessern.

|

Q1 2022 Performance by Segment |

Bestellungen (in Mio. Euro) |

Wachstum |

Umsatz (in Mio. Euro) |

Wachstum |

Profit (in Mio. Euro) |

Freier Cashflow (in Mio. Euro) |

|---|---|---|---|---|---|---|

|

Digitale Industrie |

7.110 |

67 % |

4.347 |

11 % |

947 |

478 |

|

Smart Infrastructure |

4.938 |

26 % |

3.809 |

6 % |

480 |

107 |

|

Mobilität |

5.390 |

94 % |

2.410 |

7 % |

224 |

106 |

|

Siemens Healthineers |

5.877 |

8 % |

5.068 |

10 % |

810 |

743 |

|

Industrial Business |

23.314 |

44 % |

15.634 |

9 % |

2.461 |

1.435 |

Quelle: Siemens-Präsentation

Solide unter allen Bedingungen

Digitale Industrien und intelligente Infrastrukturen sind auf wirtschaftliches Wachstum angewiesen, um ihre Umsätze zu steigern. Aber das Mobilitätsgeschäft und Siemens Healthineers folgen einem anderen Rhythmus. Investitionen in die Bahninfrastruktur, in die Gesundheitstechnik und in die Diagnostik sind eher weniger zyklisch. Das ist eine gute Nachricht für Siemens-Investoren, denn es sorgt für einen gesunden Cashflow über den Zyklus hinweg, der zur Zahlung und Erhöhung der Dividende genutzt werden kann.

So trugen die beiden Geschäfte im Jahr 2021 4 Mrd. Euro an freiem Cashflow bei, verglichen mit 9,8 Mrd. Euro für das gesamte Industriegeschäft. Darüber hinaus erwies sich der Cashflow der beiden Geschäfte als solide Stütze für die 3 Mrd. Euro an Dividenden, die Siemens im Jahr 2021 an Investoren und nicht beherrschende Anteile ausschüttete.

Guter Trend, hervorragende Bewertung

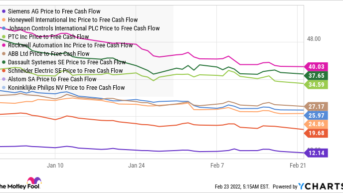

Ein kurzer Blick auf die relativen Bewertungen zeigt, dass Siemens im Vergleich zu seinen Wettbewerbern unterbewertet ist. In der Automatisierungsbranche werden beispielsweise Rockwell, Schneider und ABB mit höheren Multiplikatoren gehandelt, ebenso wie PTC und Dassault im Bereich Industriesoftware. Im Bereich intelligente Infrastrukturen werden Schneider, ABB, Johnson Controls und Honeywell teurer gehandelt. Im Bereich Mobilität und Gesundheitswesen weisen Alstom und Philips höhere Bewertungsmultiplikatoren auf.

Die Vergleiche sind nicht perfekt, aber wenn man diese Unternehmen mischt und zusammenfügt, um einen Siemens-Klon zu erstellen, würde dieser immer noch ein deutlich höheres Multiple als Siemens aufweisen. Siemens wird niedriger als alle seine Konkurrenten gehandelt, sodass jede „Sum-of-the-Parts“-Analyse darauf hindeutet, dass Siemens ein sehr guter Wert ist.

Via YCharts

Wie man in der ersten Tabelle oben sehen kann, begann Siemens sein Geschäftsjahr 2022 in hervorragender Verfassung mit einem außergewöhnlichen Auftragswachstum. Ein großer Teil davon war darauf zurückzuführen, dass Kunden angesichts von Schwierigkeiten in der Lieferkette und in Erwartung höherer Preise in der Zukunft Aufträge vorgezogen haben. Dennoch erwartet das Management für 2022 einen Umsatz im mittleren einstelligen Bereich, was zu einem bereinigten Ergebnis je Aktie von 8,70 bis 9,10 Euro führt. Das ist mehr als genug, um die Dividende von 4 Euro pro Aktie zu stützen. Das entspricht einer Dividendenrendite von etwas mehr als 3 % für die US-Notierung. Alles in allem sieht Siemens nach einer starken Value-Aktie aus.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Lee Samaha besitzt Aktien von Siemens AG. The Motley Fool besitzt und empfiehlt Aktien von ABB und ALSTOM UNSP/ADR und empfiehlt Dassault Systemes und PTC. Dieser Artikel erschien am 2.3.2022 auf Fool.com und wurde für unsere deutschen Leser übersetzt.