Krones-Aktie: Warum hier und jetzt ein echtes Schnäppchen lockt

Henning Lindhoff, Investmentanalyst | 11. März 2022 Mehr zu: KRN

Was für ein Kurssturz! In den vergangenen drei Monaten verlor die Aktie von Krones (WKN: 633500) mehr als 24 %. Heute bekommen wir die Aktie für 74,15 Euro (Stand: 10. März 2022). Ist das jetzt eine gute Einstiegschance? Und vor allem: Wann wird Krones wieder Gewinne abliefern?

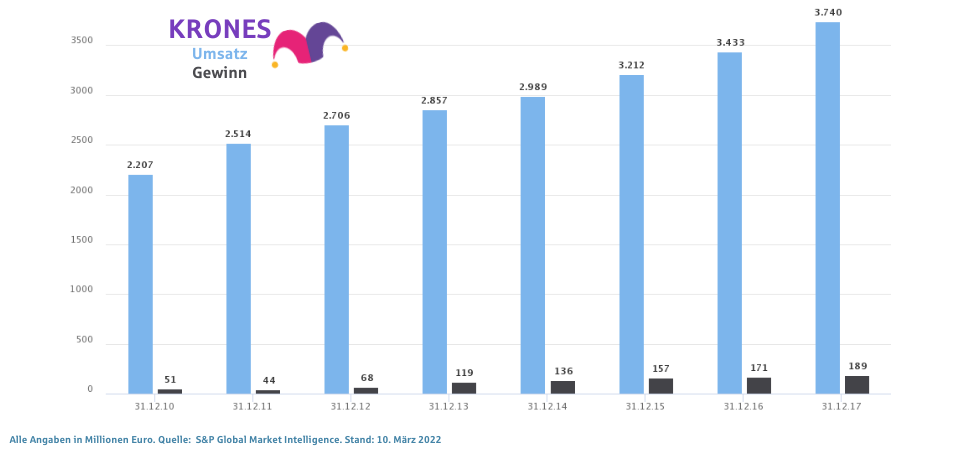

Dass es bis 2017 gar nicht so schlecht lief, siehst du im folgenden Chart. Zwischen 2010 und 2017 stieg der Gewinn recht zuverlässig an.

Wann kehrt Krones also wieder zu alter Stärke zurück? Ich denke, lange wird das nicht mehr dauern. Und ich verrate dir auch, wieso.

Krones legt gute Zahlen für 2021 vor

Der Abfüllanlagenhersteller erholte sich im vergangenen Geschäftsjahr vom Corona-Schock des Vorjahres noch besser, als ich erwartet hatte. 2021 kletterte der Umsatz um 9,4 % auf 3,6 Mrd. Euro. Damit erfüllte sich auch die Prognose des Vorstands um CEO Christoph Klenk. Er hatte das Wachstumsziel für 2021 auf bis zu 9 % gesetzt.

Der Auftragseingang legte um 30,5 % zu und erreichte mit 4,3 Mrd. Euro einen historischen Rekordstand. Ende 2021 hatte Krones Aufträge im Wert von 1.893,0 Mio. Euro in den Büchern. Der Auftragsbestand übertraf damit den Vorjahreswert um 56,3 %.

Die Krones-Kasse füllt sich wieder

Das EBITDA stieg 2021 im Jahresvergleich auf 312,6 Mio. Euro. Die EBITDA-Marge kletterte damit auf 8,6 %. 2020 waren es noch 4 %. Etwas bergab ging es beim Free Cashflow. Unter dem Strich standen 2021 rund 203,3 Mio. Euro. Das ist ein Minus zum Vorjahr von rund 8 %.

Das EBT kletterte 2021 von minus 36,6 Mio. Euro auf 177,3 Mio. Euro. Dies entspricht einer EBT-Marge von 4,9 %. Krones erzielte ein Konzernergebnis von 141,4 Mio. Euro. Im Vorjahr stand hier noch ein saftiges Minus von 79,7 Mio. Euro. Ich bin mit diesem Zahlenwerk recht zufrieden.

Krones will wieder hoch hinaus

Das Management um CEO Christoph Klenk rechnet für 2022 mit einem Umsatzwachstum von 5 bis 8 %. Die EBITDA-Marge soll im laufenden Geschäftsjahr auf bis zu 9 % steigen. Die Rendite auf das eingesetzte Kapital soll sogar auf 10 bis 12 % steigen. Das wäre ein kräftiger Schluck aus der Pulle. Schließlich lag diese Kennzahl zuletzt bei 7 %.

Dabei hilft eine solide Bilanz. Die Verbindlichkeiten von Krones entsprechen lediglich 0,4 % des Eigenkapitals. Dieser sogenannte Verschuldungsgrad stand vor fünf Jahren noch bei 7,9 %. Das Management achtet also auf eine gute Finanzlage. Das gefällt mir.

Meine Investment-These geht bislang auf

Krones hat den Corona-Schock verdaut und bleibt ein dominanter Player am Markt. Die weltwirtschaftliche Perspektive sieht im März 2022 aber nicht viel besser aus als vor zwei Jahren. Krones, aber auch seine Konkurrenten werden in den kommenden Monaten vor hohen Hürden stehen.

Ich bleibe meiner These trotz allem treu. Ich bin überzeugt davon, dass Krones der Sprung in eine bessere Phase gelingen wird. Gespannt beobachte ich, ob das Unternehmen auch 2022 die sportlichen Ziele des Managements erfüllt.

Die Aktie ist zurzeit günstig zu haben

Prognosen sind schwer. Das weißt du. Gerade mit Krones müssen Anleger Geduld haben. Aber ich denke, langfristig wird Krones wieder deutlich im grünen Bereich arbeiten. Insbesondere der Free Cashflow hat noch viel Luft nach oben. Das nötige Fundament für Wachstum ist vorhanden und das Management kann mit Krisen umgehen. 25 % Wertzuwachs liegen auf langer Sicht im Bereich des Möglichen.

Die Aktie von Krones behält damit ihren soliden Platz auf meiner Watchlist. Wer es auf kurzfristigere Zuwächse abgesehen hat, ist jedoch bei dieser Aktie womöglich besser aufgehoben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Krones.