UBS-Aktie: So macht die Bank der Superreichen auch dich superreich!

Henning Lindhoff, Investmentanalyst | 9. März 2022 Mehr zu: UBS

Die Finanz- und Eurokrise steckt vielen Investoren noch in den Knochen. UBS-Aktionäre können ein Liedchen davon singen, dass die vergangenen zehn Jahre sehr mau liefen für zahlreiche Banktitel. Die Aktie der UBS (WKN: A12DFH) kam seit dem 5. März 2012 kaum vom Fleck. Der Wertzuwachs beträgt im Durchschnitt gerade einmal 1,4 % pro Jahr. Das ist viel zu wenig für Anleger, die ihr Geld nicht parken, sondern vermehren wollen.

Doch jetzt fürchten einige Marktteilnehmer anziehende Zinsen. Fed und EZB drohen mit mehrstufigen Zinsanhebungen. Das belastet einerseits Wachstumstitel, da ihr künftiger Cashflow im Vergleich zum sicheren Zins der Anleihen weniger attraktiv aussieht. Auf der anderen Seite stehen hauptsächlich Banktitel in besserem Licht da.

Heißt das, dass die UBS wieder eine interessante Aktie ist?

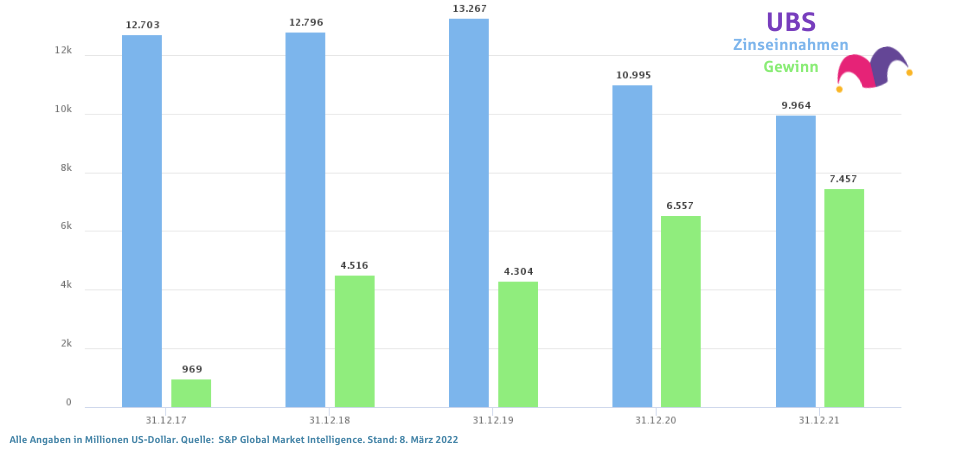

UBS reinigte die Bilanz

Nach der Finanzkrise hat die Bank ihre volatile Investmentbank verkleinert und sich stärker auf das Geld-Management für die Superreichen konzentriert. Und dieser Fokus lohnt sich. Vermögensverwaltung ist heute die Paradedisziplin der größten Schweizer Bank. Ende 2021 verwaltete sie Vermögen in einem Volumen von insgesamt 4,6 Billionen US-Dollar.

In Zukunft soll es weiter nach oben gehen. Mehr Kredite sollen zu mehr Erträgen führen. Die UBS setzt mittlerweile weniger auf riskante Unternehmenskredite für ihre Privatkunden. Zugenommen haben hingegen im vierten Quartal 2021 hauptsächlich die Hypotheken.

Das Corona-Jahr 2020 war ein wichtiger Wachstumstreiber

Die vermögende Kundschaft blieb nämlich keinesfalls passiv an der Seitenlinie stehen. Nein, die Finanzmärkte waren sehr aktiv und die UBS erzielte dabei ihr bestes Resultat seit zehn Jahren. 2021 wuchs dann das EBT noch einmal um 16 % auf 9,48 Mrd. US-Dollar.

Ich bin gespannt auf Ralph Hamers

Der neue CEO amtiert zwar schon seit November 2020, aber das Fundament des heutigen Erfolgs legte noch sein Vorgänger Sergio Ermotti. In seinen neun Jahren an der Spitze führte dieser die UBS in relativ ruhige Fahrwasser.

Erinnerst du dich noch? Im Jahr 2011 stand die Bank kurz vor dem Kollaps. Bereits im Oktober 2008 nahm das damalige UBS-Management nach Milliardenverlusten in der US-Immobilien-Krise ein staatliches Hilfspaket in Höhe von 60 Mrd. US-Dollar an.

Ermotti und Verwaltungsratspräsident Axel Weber richteten die UBS strategisch neu aus. Sie verkleinerten die Investmentbank und fuhren das Geschäft mit den Superreichen hoch. Zudem entledigten sie sich von einigen juristischen Altlasten. Auch das war wichtig, damit das operative Geschäft Fahrt aufnehmen konnte.

UBS kann ein spannendes Investment werden

Wenn es Hamers jetzt gelingt, die Bank noch agiler aufzustellen, sehe ich ordentliches Wachstumspotenzial. Im Vergleich zu manch anderen Banken liegt die Eigenkapitalrendite von 12,3 % am unteren Ende der Skala. Auch die Gesamtkapitalrendite von 0,7 % ist ausbaufähig. Das Verhältnis von Vermögenswerten zu Eigenkapital der UBS in Höhe von 18,3 ist in Ordnung.

Wichtiger aber noch, wenn wir uns Banken anschauen, ist der Blick auf die Kreditqualität. Und die sieht bei der UBS relativ gut aus. 51 % der Kredite gelten als risikoarm. 76 % der Einlagen hat die UBS aktuell wieder zurück in den Kreditumlauf gebracht. Auch diese Quote sieht gesund aus.

Vorsicht vor den Stolperfallen!

Bank-Aktien zu bewerten ist ein schweres Unterfangen. Wir Fools achten dabei stets darauf, wie sich die Zinsen entwickeln. Auch die zurzeit volatilen Börsen spielen für den künftigen Ertrag eine wichtige Rolle.

Die UBS erscheint mir besonders von der Vermögensverwaltung und der Risikolust der Kunden abhängig zu sein. Zudem besteht noch das eine oder andere juristische Risiko aus der Vergangenheit. Ich kann es aktuell aber niemandem verübeln, der jetzt bereits eine Position aufbaut. Immerhin sieht das Kurs-Gewinn-Verhältnis von aktuell 7 verdammt günstig aus, selbst für einen Banktitel. Ich jedoch werde mir zuerst diese Aktie noch etwas genauer anschauen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.