Essity: Im Tech-Crash ist diese solide Aktie eine interessante Chance

Henning Lindhoff, Investmentanalyst | 15. Februar 2022

In den vergangenen zwölf Monaten kam die Aktie von Essity (WKN: A2DS20) nicht so recht vom Fleck. Gerade einmal 2,3 % beträgt das magere Plus. Heute bekommen wir die Aktie für 24,82 Euro (Stand: 14. Februar 2022).

Der Grund für den öden Verlauf ist in meinen Augen eindeutig: Klassische Konsumgüter-Unternehmen und waren den meisten Marktteilnehmern lange Zeit viel zu langweilig. Doch jetzt, wo die Zinswende droht und viele Tech-Werte ein böses Erwachen an den Börsen erleben, kommt das Interesse zurück.

Bei Essity weißt du, was du hast

Das ist ein einfacher Gedanke. Aber er stimmt. Und es ist einfach wichtig, das Portfolio ausgewogen zusammenzustellen. Essity ist in seinem Geschäft gesetzt. Die Marktposition ist stabil. Und die weitere Entwicklung können wir recht präzise vorhersehen.

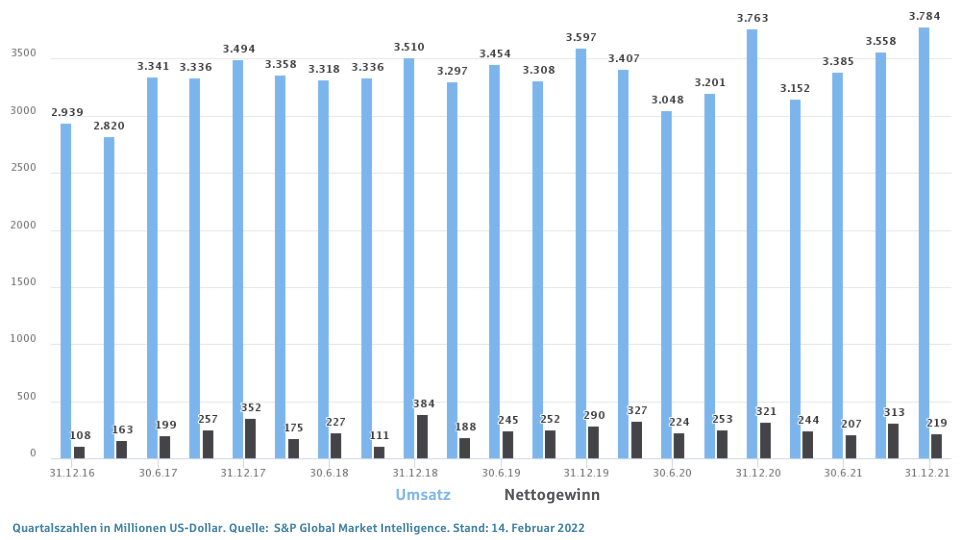

Ich möchte dir die Stabilität des Geschäfts deutlich machen. Deshalb zeige ich dir im folgenden Chart alle Umsätze und Gewinne von Essity je Quartal seit Dezember 2016.

Und jetzt die gute Nachricht: Trotz allen Tech-Frusts steht das Comeback der langweiligen Konsumgütertitel noch aus. Wenn du jetzt clever bist, findest du also noch einige vielversprechende Chancen auf eine satte Kursrendite. Und Essity gehört aus meiner Sicht absolut dazu.

Essity bleibt ein erstklassiges Langfristinvestment

Langweilig ist Essity für uns Fools gar nicht. Spätestens während der Corona-Lockdowns merkten wir, wie essenziell die Haushaltspapiere für uns alle sind. In den Supermärkten waren Toilettenpapier und Taschentücher im Frühjahr und Sommer 2020 Mangelware.

Das Geschäftsmodell ist grundsolide und die Produkte sind nahezu unverzichtbar. Zudem befindet sich das Unternehmen auf einem hervorragenden Weg. Es wandelt sich vom reinen Haushalts- und Hygienepapier-Hersteller in ein ganzheitliches Gesundheitsunternehmen.

Essity kann solide Zahlen vorweisen

Der Umsatz stieg im vierten Quartal um ordentliche 10,6 %. Das organische Wachstum liegt bei 8 %. Dank des wieder anziehenden Wachstums präsentierte das Management um CEO Magnus Groth Ende Januar auch gute Zahlen für das gesamte Geschäftsjahr 2021. Mit 11,47 Mrd. Euro zog der Jahresumsatz 2021 mit dem vom Vorjahr gleich.

Dabei hat Essity mit steigenden Preisen zu kämpfen. Der operative Gewinn sank im vierten Quartal um knapp ein Drittel. Im Gesamtjahr 2021 ergab sich ein Minus von 20 %. Der Nettogewinn schrumpfte um 27 % im vierten Quartal respektive um 16 % im gesamten Geschäftsjahr.

Der Grund dafür liegt eindeutig in den steigenden Rohstoffpreisen. Diese machen auch vor Essity nicht halt. Die Erzeugerpreise für Holz zogen im letzten Jahr deutlich an. Allein im Dezember stieg der Preis für Holz um 54,1 %. Dadurch hat Essity höhere Kosten für Frischfasern, was die Produktionskosten steigert und die Gewinnmarge schmälert.

Essity setzt weiter auf Wachstum

Die Schweden lassen sich von der aktuellen Preisspirale am Rohstoffmarkt nicht unterkriegen. Trotz des dadurch herausfordernden Marktumfeldes investiert Essity weiter in den Ausbau seines Geschäfts.

Insbesondere im Gesundheitsbereich ergeben sich auch künftig einige interessante Potenziale für den Papierkonzern. Mir gefällt es sehr, wie Essity seine Position am Markt von Jahr zu Jahr weiter festigt.

Die Bilanz sieht stabil aus

Trotz des recht hohen Schuldenbergs mache ich mir hier wenig Sorgen. In den vergangenen fünf Jahren gelang es CFO Carl Fredrik Rystedt, den Verschuldungsgrad von 93,8 auf 84,9 % zu drücken. Die Verbindlichkeiten werden vom Cashflow ausreichend abgedeckt. Und das EBIT übersteigt die laufende Zinspflicht um mehr als das 18-Fache.

Der Markt verkennt das Potenzial

Eine jährliche moderate Steigerung des Umsatzes ist aus meiner Sicht auch in Zukunft möglich. Angesichts des krisenresistenten Geschäfts bietet die Aktie zum aktuellen Kurs sogar eine interessante Einstiegschance. Ihren fairen Wert sehe ich aktuell bei rund 47,00 Euro. Wie auch diese Aktie steht Essity damit weit oben auf meiner Watchlist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.