3 Gründe, Alphabet vor dem Aktiensplit zu kaufen

Keithen Drury, Motley Fool beitragender Investmentanalyst | 15. Februar 2022 Mehr zu: GGQ7 GGQ7 GOOG GOOGL

Wichtige Punkte

- Unternehmen, die ihre Aktien aufteilen, schneiden in der Regel kurzfristig gut ab.

- Alphabet hat mehrere Geschäftsbereiche, die sich zu entwickeln beginnen.

- Die Menge an Bargeld, die Alphabet erwirtschaftet und in seiner Bilanz hat, ist Grund genug, um zu investieren.

Alphabet (WKN: A14Y6F) hat Quartal für Quartal bewiesen, warum es eines der besten Unternehmen der Welt ist. Der Mutterkonzern von Google, der die Suchmaschine, YouTube und Google Cloud betreibt, ist mit einer Marktkapitalisierung von fast 2 Billionen US-Dollar das drittgrößte Unternehmen in den USA.

Bei der Bekanntgabe der Ergebnisse zum vierten Quartal am 1. Februar verkündete Alphabet erstaunliche 75 Mrd. US-Dollar Umsatz im Quartal und 257 Mrd. US-Dollar für das gesamte Jahr. Diese verblüffenden Zahlen werden noch verrückter, wenn man die Wachstumsraten von 32 % im Quartal und 41 % im Jahr gegenüber dem Vorjahr berücksichtigt.

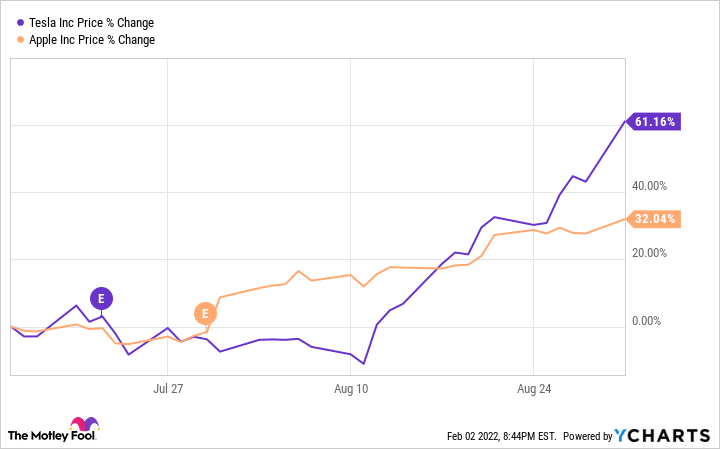

Diese fantastischen Ergebnisse wurden jedoch von der Ankündigung der Unternehmensleitung überschattet, die Aktie im Verhältnis 20:1 zu splitten. Die fast 3.000 US-Dollar teure Aktie wird nach dem vierten Juli 2022 für etwa 150 US-Dollar gehandelt werden. Obwohl ein Aktiensplit keine Auswirkungen auf das Geschäft hat, entwickeln sich Aktien nach der Ankündigung eines Splits oft gut – sieh dir nur die Performance von Tesla und Apple im August 2020 an, nachdem beide Unternehmen einen Split angekündigt hatten.

TSLA-DATEN VON YCHARTS; (TESLA KÜNDIGTE SEINEN SPLIT AM 11. AUG. AN, APPLE WÄHREND SEINER TELEFONKONFERENZ)

Trotz dieses potenziellen Wachstumstreibers gibt es meiner Meinung nach drei gewichtigere Gründe, warum Investoren jetzt Aktien kaufen sollten.

1. Cash-Bestände und -Erzeugung

Zum 31. Dezember 2021 verfügte Alphabet über atemberaubende 139,6 Mrd. US-Dollar an Barmitteln und handelbaren Wertpapieren in seiner Bilanz und hatte nur 14,9 Mrd. US-Dollar an Schulden. Mit dieser Kriegskasse kann Alphabet kaufen, was es will. Während der Telefonkonferenz zum vierten Quartal erwähnte CEO Sundar Pichai, dass das Unternehmen eine Blockchain-Lösung für Web3 prüft (die das Metaverse antreiben könnte). Alphabet könnte sich auf die Suche nach einem Unternehmen machen, das diesen Wunsch erfüllt.

Sollte Alphabet auch nur die Hälfte seiner Barmittel für eine Übernahme ausgeben, müssen sich die Anleger nicht fürchten: Alphabet wird im nächsten Jahr einfach mehr Geld verdienen. Im Jahr 2021 hat Alphabet 67 Mrd. seiner 257 Mrd. US-Dollar Umsatz in freien Cashflow umgewandelt. Wenn Alphabet das Geld nicht für Übernahmen ausgibt, kann das Management mehr Aktien zurückkaufen – im Jahr 2021 wurden für 50 Mrd. US-Dollar zurückgekauft. Unabhängig davon, wie sich die Unternehmensleitung entscheidet, sind Alphabets Geldberg und die Generierung von Cashflow eine fantastische Investition.

2. Google Cloud macht Fortschritte

Im Kampf um die Vorherrschaft im Cloud Computing hat Google den Vorsprung von Amazon Web Services und Microsoft Azure noch nicht aufgeholt. Dennoch ist Google Cloud weit davon entfernt, ein erfolgloses Segment zu sein. Im vierten Quartal stieg der Quartalsumsatz im Vergleich zum Vorjahr um 45 % auf 5,5 Mrd. US-Dollar und wuchs im Jahr 2021 um 47 %. Google Cloud hat zwar immer noch 890 Mio. US-Dollar verloren, aber ein Großteil davon ist auf die Kosten für den Ausbau der Serverinfrastruktur zurückzuführen, was zeigt, dass Alphabet sein Cloud-Angebot noch nicht aufgegeben hat.

Auch wenn Google Cloud Azure oder AWS vielleicht nie überholen wird, sollten die Geschäfte, die Alphabet im vierten Quartal abgeschlossen hat, den Anlegern Hoffnung machen. Die Geschäftsleitung gab während der Telefonkonferenz zum vierten Quartal an, dass der Auftragsbestand um 70 % auf 51 Mrd. US-Dollar gestiegen ist, wovon der größte Teil auf Google Cloud zurückzuführen ist. Außerdem wuchs das Deal-Volumen um 80 % und die Zahl der Deals über 1 Mrd. US-Dollar um 65 %. Google Cloud ist im Aufwind und Investoren sollten deshalb erwägen, die Aktie von Alphabet zu kaufen.

3. Google und YouTube sind führend in ihren Kategorien

Alphabet besitzt zwei Unternehmen mit einem wahnsinnigen Marktanteil in ihren jeweiligen Kategorien.

| Segment | Marktanteil |

| Google Suchmaschine | 86 % |

| YouTube | 76 % |

DATENQUELLEN: STATISTA UND DATANYZE

Aufgrund der Dominanz geben Werbetreibende viel Geld auf diesen Plattformen aus.

| Segment | Q4 2021 Umsatz | Wachstum im Jahresvergleich |

| Google Suche | 43,3 Mrd. USD | 36 % |

| YouTube-Werbung | 8,6 Mrd. USD | 25 % |

QUELLE: ALPHABET

Insgesamt hat Alphabets Werbesegment 61,2 Mrd. US-Dollar eingenommen und ist um 33 % gewachsen, wenn man die Google-Network-Abteilung mit einbezieht. Diese Zahlen beziehen sich auf die COVID-bereinigten Umsätze von 2020, und die Wachstumszahlen werden im Jahr 2022 nicht mehr so beeindruckend sein. Aber die Werbung wird in absehbarer Zeit nicht verschwinden.

Zusammen mit dem Segment „Google Other“ erzielte die Dienstleistungssparte eine operative Marge von 37 % und blieb damit das einzige profitable Segment innerhalb von Alphabet. Werbung hält die Lichter im Alphabet-Hauptsitz am Leuchten, und mit zwei erstklassigen Werbeplattformen sollten Investoren zuversichtlich in die Zukunft dieser beiden Segmente blicken.

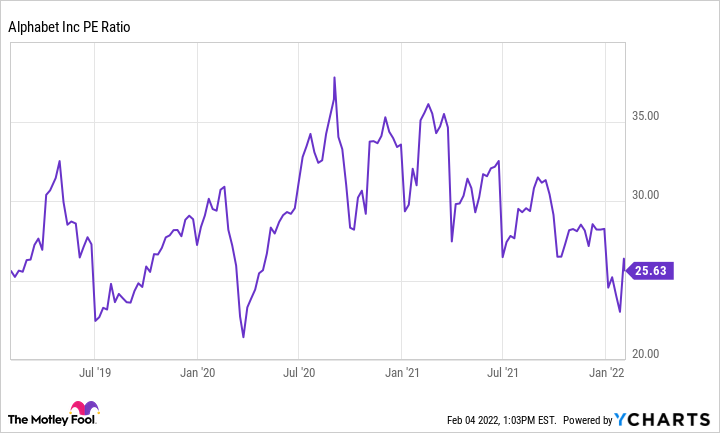

Alphabet wird zu einem attraktiven 26-Fachen des Gewinns gehandelt – nicht gerade wenig für ein Unternehmen mit einem Umsatzwachstum von 32 %.

GOOG PE RATIO DATEN VON YCHARTS

Die Aktie ist nicht annähernd so hoch bewertet wie ihr Höchststand, auch wenn sie kurz davorsteht, ein Allzeithoch zu erreichen. Das sollte die Befürchtungen zerstreuen, eine Aktie mit überhöhten Bewertungen zu kaufen, denn das 26-Fache der Gewinne ist für das Unternehmen keineswegs teuer.

Alphabet ist ein guter Kauf, unabhängig davon, wie die Anleger die Aktie sehen. Wer drei bis fünf Jahre an der Aktie festhält, wird von einem Aktiensplit, möglichen Aktienrückkäufen, ein oder zwei Übernahmen und einer Menge Bargeld profitieren. Alphabet ist eine unverzichtbare Aktie. Auch wenn sie sich in der Nähe ihres Allzeithochs befindet, können Anleger aller Couleur einen Platz für Alphabet in ihren Portfolios finden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool. Teresa Kersten, eine Mitarbeiterin von LinkedIn, einer Microsoft-Tochter, ist Mitglied im Vorstand von The Motley Fool.

Dieser Artikel wurde von Keithen Drury auf Englisch verfasst und am 05.02.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Keithen Drury besitzt Alphabet (C-Aktien). The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Amazon, Apple, Microsoft und Tesla. The Motley Fool empfiehlt Alphabet (C-Aktien) und empfiehlt die folgenden Optionen: long März 2023 $120 Calls auf Apple und short März 2023 $130 Calls auf Apple.