Jenoptik-Aktie: Warum ich dir trotz Metaverse-Chance vom Kauf abrate

Henning Lindhoff, Investmentanalyst | 3. Februar 2022 Mehr zu: JEN ASML

Ist das eine gute Einstiegschance? Der Kurs der Jenoptik-Aktie (WKN: A2NB60) fiel seit Jahresbeginn um satte 12 %. Aktuell bekommen wir sie für 32,84 Euro (Stand: 2. Februar 2022). Aber ich sage dir ganz ehrlich: Mich lockt dieses Unternehmen zurzeit nicht hinterm Ofen hervor – trotz spannender Wachstumsfelder und einiger toller Features.

Das Management von Jenoptik gefällt mir

Bemerkenswert finde ich vor allem, dass der CEO Stefan Träger aus Jena kommt. Wenn da kein Herzblut für eine gesunde Kultur drinsteckt, weiß ich auch nicht. Im Vorstand macht auch CFO Hans-Dieter Schumacher einen guten Eindruck auf mich. In den Medien zeigt er sich aufgeweckt und schlagkräftig. Er versprüht eine gewisse Lockerheit.

Der wichtigste Ankeraktionär ist die Holding des Freistaats Thüringen. Sie hält aktuell 11 % der Aktien. Danach folgen die Investment-Arme von Allianz, Blackrock, Vanguard und anderen großen Fondshäuser.

Mit neuer Strategie will Jenoptik bis 2025 Photonik-Gigant werden

Oberste Priorität hat dabei aus Sicht des Managements der Konzernumbau. Zukünftig soll es nur drei Segmente geben, die für Wachstum sorgen: Halbleiter, Mobilität und Medizintechnik. Der Umbau ist kompliziert und teuer, denke ich. Und ob er sich letztlich lohnt, steht in den Sternen.

Aber ein erster Schritt ist bereits gelungen: Jenoptik verkaufte seine Rüstungstochter Vincorion. Der Zulieferer für Luftfahrt, Sicherheits- und Verteidigungstechnik ging an den Fonds Star Capital Partnership.

Jenoptik genießt einen hervorragenden Ruf

Das Unternehmen sitzt im Fachbeirat der Messe Laser World of Photonics und im Fachverband Spectaris. Solche Netzwerke festigen das gute Image, helfen bei der Akquise und erleichtern die Verhandlungen mit Kunden.

Akquisitionen haben den Burggraben zuletzt gestärkt: Durch die Zukäufe von Berliner Glas und Swissoptic verdoppelte sich der Marktanteil von Jenoptik im Medizinsektor.

Essenziell: Swissoptic hat Fertigungsstätten in Wuhan, China. Das stärkt die Chancen in der bedeutenden Region Asien.

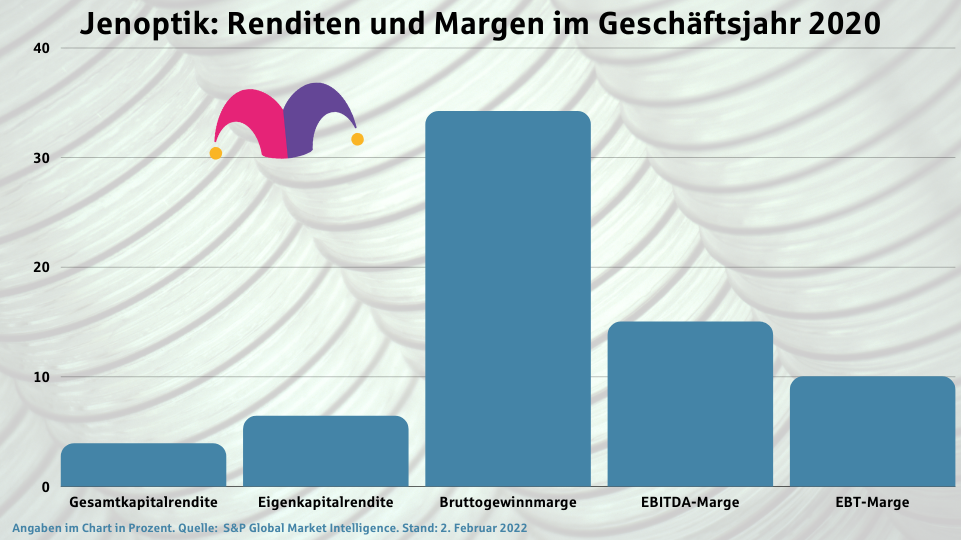

Die Geschäftszahlen können sich sehen lassen

Die ersten neun Monate 2021 wurden angetrieben vom Halbleitergeschäft. Insbesondere ASML (WKN: A1J4U4) vergibt viele Aufträge. Auch Trioptics, der Spezialist für optische Messungen und Qualitätskontrolle, war stark in den ersten neun Monaten 2021. Die ganze Sparte Light & Optics sticht hervor mit einer EBITDA-Marge von 30,1 %.

Jetzt muss Jenoptik liefern

Jenoptik hat sich die Akquisitionspolitik der vergangenen Jahre viel Geld kosten lassen. Das neue Jenoptik-Werk in Dresden beispielsweise ist das größte Investment der Firmengeschichte. Ab 2022 ist organisches Wachstum angesagt. Die kommenden Jahre werden entscheidend sein, denke ich. Sie werden uns zeigen, wohin die Reise letztlich geht.

Das Management überschätzt das Metaverse

Hier erwartet Jenoptik 30 % Wachstum. Potenzial hat AR aus meiner Sicht vorrangig im industriellen Bereich. Im Freizeitbereich jedoch müssen wir abwarten, wie sich die entsprechenden Angebote der Tech-Giganten entwickeln. Ich bin hier skeptisch und sehe keinen Mehrwert.

Die Aktie ist zurzeit uninteressant

Jenoptik ist auf jeden Fall ein hochwertiges Unternehmen mit interessantem Geschäftsmodell und guten Wachstumsaussichten. Aber für ein Investment bergen mir die kommenden Jahre zu viele Risiken. Vor allem der anstehende Konzernumbau wirft viele Fragen auf.

Doch lass uns den fairen Wert der Aktie berechnen. Der Free Cashflow wuchs in den vergangenen Jahren sehr langsam und volatil. Im Durchschnitt der vergangenen zehn Jahre liegt er bei 53 Mio. Euro.

Mein optimistisches Szenario: Die Segmente Mobilität und Halbleiter geben Schubkraft und der Free Cashflow wächst um 10 % pro Jahr. Damit liegt der faire Wert der Aktie bei maximal 25 Euro. Zum aktuellen Kurs ist eine Rendite von etwa 7 % möglich. Meiner Meinung nach gibt es einige bessere Optionen – auch angesichts der aktuellen Lage an den Märkten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.