Novartis: 4 Gründe, warum ich fast blind auf diese Dividendenaktie setze

Henning Lindhoff, Investmentanalyst | 31. Januar 2022 Mehr zu: NVS

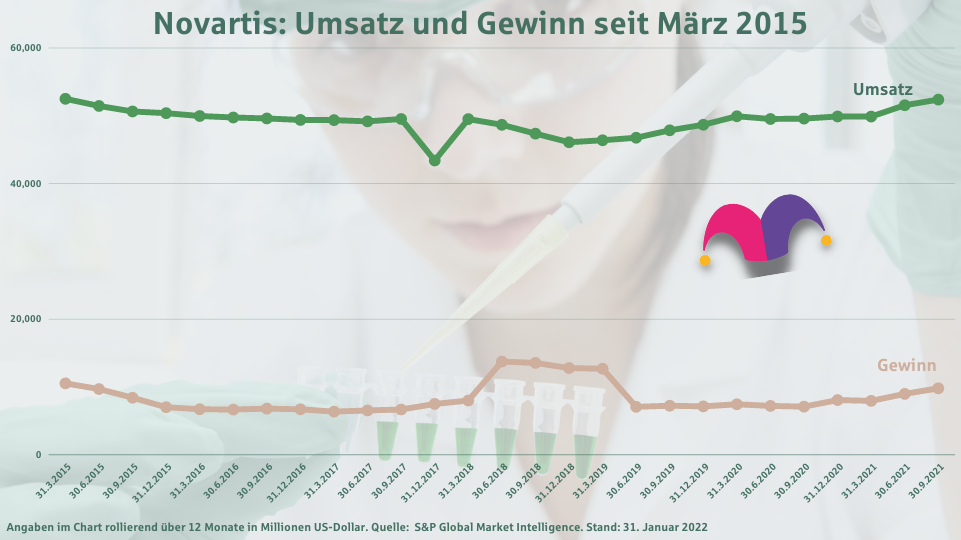

Das ist wirklich ein Phänomen! Novartis (WKN: 904278) gehört seit vielen Jahren zu den international besten Pharmakonzernen. Trotzdem kommt die Aktie nicht vom Fleck. Auch die vergangenen zwölf Monate verliefen für die Aktionäre eher enttäuschend. Seit dem 28. Januar 2021 sank der Kurs sogar um mehr als 4 %. Heute bekommen wir das Papier für 79,37 Schweizer Franken (Stand: 31. Januar 2022). Ich denke, dieser Kurs bietet eine tolle Einstiegschance.

4 Gründe, warum Novartis das am besten aufgestellte Pharmaunternehmen der Welt ist

- Novartis ist unabhängig von einzelnen Medikamenten. Das Produktportfolio ist derart breit, dass das Geschäft durch nichts zu erschüttern ist.

- Die Pipeline potenzieller neuer Wirkstoffe und Medikamente ist prall gefüllt.

- Die beeindruckende Zinsdeckung von Novartis zeigt, dass das Unternehmen die Oberhand über seine Schulden hat.

- Die Dividende ist sicher. Sie steigt seit vielen Jahren und ist mit einer aktuellen Dividendenrendite von 3,73 % auch bei einem jetzigen Einstieg attraktiv.

Die Pipeline von Novartis gefällt mir ausgezeichnet

Der neueste Clou: Gemeinsam mit Molecular Partners stellt der Schweizer Konzern ein Corona-Medikament her. Klinische Studien zeigen erste Erfolge. Konkret wurde der Wirkstoff Ensovibep erfolgreich mit einem Placebo verglichen.

Novartis will nun seine Option nutzen und die vollen Lizenzrechte für den Wirkstoff von Molecular Partners erwerben. Zudem strebt der Konzern jetzt eine Notfallzulassung in den USA an, um das Medikament schnellstmöglich auf den Markt zu bringen. Auch an Notfallzulassungen in der EU und der Schweiz ist Novartis dran.

Novartis hat einen starken Burggraben

Hier geben insbesondere die starken Patente viel Kraft, um Konkurrenz abzuwehren und die Preismacht zu behalten.

Erst vor wenigen Tagen gewann Novartis in den USA einen wichtigen Streit um Patentrechte für das Medikament Gilenya. Dabei bestätigte ein US-Berufungsgericht das Urteil eines Bezirksgerichts aus dem Sommer. Danach darf das Unternehmen HEC Pharma bis 2027 keine generische Version des Medikaments Gilenya gegen Multiple Sklerose verkaufen.

Das ist eine gute Nachricht: Immerhin erwirtschaftete Novartis im dritten Quartal 2021 rund 700 Mio. US-Dollar Umsatz mit Gilenya. Das sind 5 % des gesamten Konzernumsatzes.

Die Bilanz ist bärenstark

Mit einer Eigenkapitalquote von 47 % steht Novartis auf einem gesunden finanziellen Fundament. Die Nettoschulden stiegen zuletzt enorm an. Allerdings ist die Verschuldungsquote angesichts der soliden Kapitalisierung völlig unbedenklich. Den Anstieg führe ich primär auf die Übernahme von The Medicines Company zurück.

Gerade diese Akquisition sorgte für zahlreiche kritische Stimmen. Denn das wichtigste Medikament des Unternehmens, der Cholesterinsenker Leqvio, kämpft aktuell mit Verzögerungen. Die US-Lizenz kam erst im zweiten Anlauf. Zuvor hatte Novartis für Leqvio einen Umsatz von 5 Mrd. US-Dollar angepeilt.

Novartis verzockte sich mit einigen Übernahmen

Als gutes Beispiel sehe ich hier den Kauf von Avexis. Novartis übernahm den US-amerikanischen Spezialisten für Gentherapien 2018 zum Preis von rund 9 Mrd. US-Dollar. Und mit Zolgensma bekamen die Schweizer einen Wirkstoff zur Behandlung von spinaler Muskelatrophie. Das Medikament enttäuscht bislang jedoch.

Die Probleme in Sachen Akquisitionen sollten wir Fools auf jeden Fall im Auge behalten. Doch ansonsten ist Novartis ein hochwertiges Unternehmen.

Die Aktie ist ein schönes Schnäppchen

Wenn du Novartis-Aktien kaufst, investierst du in den Schweizer Franken. Das kann ein netter Zusatzvorteil sein. Denn dadurch verringerst du deine Abhängigkeit von der Euro- oder Dollar-Entwicklung.

Die Novartis-Aktie ist zum aktuellen Kurs-Gewinn-Verhältnis von 19,5 attraktiv bewertet. In den vergangenen 20 Jahren stieg die Dividende stets an. Die Dividendenrendite von 3,73 % ist im Vergleich zur Konkurrenz angenehm hoch. Die Aktie ist ein ganz heißer Kandidat für meine nächste Long-Position – ebenso wie dieses Unternehmen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.