Covestro-Aktie: Krisenfest und mit KGV 6,3 noch interessanter als BASF

Henning Lindhoff, Investmentanalyst | 25. Januar 2022 Mehr zu: 1COV BAS

Lange Zeit sah diese Aktie aus wie eine echte Schlaftablette: Der Kurs von Covestro (WKN: 606214) verlief bis zum 23. November 2021 seitwärts und pendelte um die Marke von 56 Euro herum. Dann kam der Einbruch und der Preis stürzte um 12 %. Heute bekommen wir den Anteilsschein für 52,84 Euro (Stand: 24. Januar 2022). Wie siehst du die Aktie? Ist sie einen Kauf wert?

Der kleine Kurssturz im Herbst ist leicht zu erklären

Covestro kaufte damals ein Joint Venture. Danach ging der Preis runter, weil sich viele Analysten unsicher waren, wie es damit weitergeht. Das sind Unsicherheiten, die eingepreist wurden, weil zuvor sicheres Geld gegen eine möglicherweise profitable Zukunft eingetauscht wurde.

Das kommt andauernd vor und muss uns nicht weiter beunruhigen. Vielmehr bieten solche Phasen gute Einstiegschancen. Vorausgesetzt, du bist von der Qualität des Unternehmens überzeugt. Wenn dann der Preis für die Aktie sinkt, kannst du gerne zuschlagen.

Covestro hat mehr zu bieten, als viele denken.

Ich finde das Unternehmen gar nicht so schlecht. Abgesehen von der Auto-Sparte verzeichnet der Kunststoff-Spezialist bei allen Zielmärkten volle Auftragsbücher.

Seit September 2020 zeigt der langfristige Chart wieder nach oben.

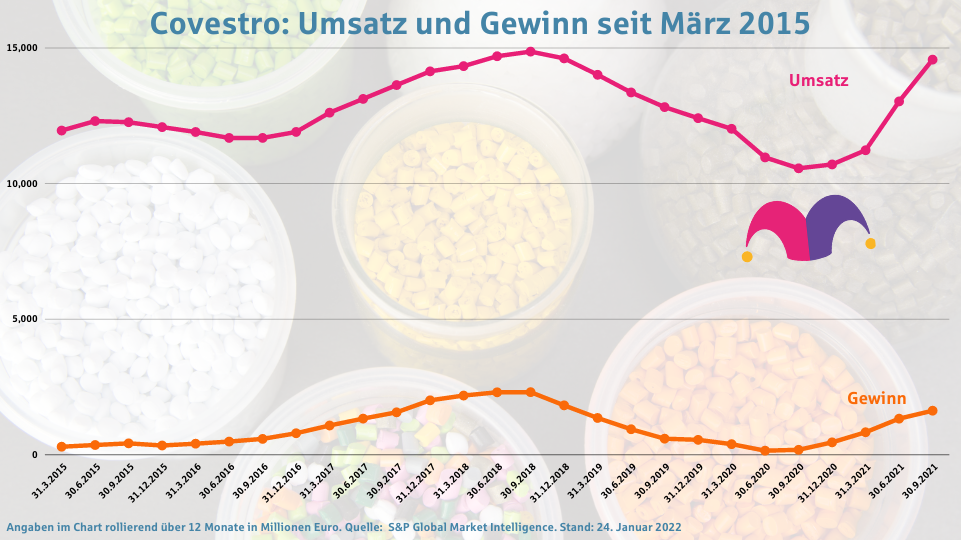

Im November erhöhte CEO Markus Steilemann die Prognosen für 2021. Und das schon zum dritten Mal in diesem Jahr. Der operative Gewinn soll mindestens bei 2,7 Mrd. Euro landen. Zum Vergleich: Vor der Corona-Krise lag er 2018 bei 3,2 Mrd. Euro.

Ähnlich gut entwickelt sich aus Sicht des Managements die Rendite auf das eingesetzte Kapital. Diese soll im laufenden Geschäftsjahr bei 19 bis 21 % liegen. Der Free Cashflow soll sich auf mindestens 1,4 Mrd. Euro einpendeln.

Zumindest die Eigenkapitalrendite kann sich heute bereits wieder sehen lassen: 22,3 % sind deutlich besser als der Durchschnitt der Chemie-Industrie.

Covestro stellt sich krisenfest auf

Die Bilanz sieht gesund aus. In den vergangenen fünf Jahren senkte das Management den Verschuldungsgrad von 48,5 auf 23,6 %. Und der operative Cashflow ist deutlich höher als die Schuldenlast.

Was mir besonders gut gefällt: Im Vergleich zu manchem Konkurrenten aus Asien ist Covestro bei seinen Absatzmärkten global und bei der Produktion lokal aufgestellt.

Auf diese Weise verringert das Management das Risiko, dass Lieferketten vorübergehend ausfallen. Die Produktion kann nahezu jederzeit weiterlaufen.

Das Geschäft bleibt zyklisch

Die Pandemie-Lage verdeutlicht, dass das Geschäftsmodell Covestros vorrangig von zwei Faktoren abhängt: von der konjunkturellen Lage der Weltwirtschaft wie auch von der Preisentwicklung auf den globalen Märkten.

Auch in der Krise hat Covestro gut gewirtschaftet und seine finanzielle Stärke unter Beweis gestellt. Liquidität und Bonität wurden zügig verbessert. Da sich das Geschäft schneller erholte, als vom Management prognostiziert, wurde dieses finanzielle Polster jedoch nicht benötigt.

Für zukünftige Investitionen hat Covestro nun die nötigen Mittel zur Verfügung.

Covestro bietet Wachstumsfantasie

Das Management hat sich sportliche Ziele gesetzt. Der Umbau des Konzerns hin zur Kreislaufwirtschaft benötigt Zeit und Geld. Zusätzlich bleibt das Geschäft, insbesondere während der volatilen Pandemie-Lage, zyklisch.

Aktuell ist der Markt sehr zurückhaltend. Das Kurs-Gewinn-Verhältnis liegt bei günstigen 6,3 und das Kurs-Buchwert-Verhältnis bei 1,4. Zum Vergleich: Chemie-Gigant BASF (WKN: BASF11) wird mit einem KGV von 11,3 bewertet.

Auch als Dividendentitel ist Covestro interessant. Die aktuelle Dividendenrendite liegt bei 2,46 %. Dabei ist bei einer Payout Ratio von gerade einmal 15,4 % sehr vernünftig. Covestro bleibt damit definitiv auf meiner Watchlist. Die Aktie rückt sogar ein paar Plätze nach oben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.