Philips-Crash: 2 Gründe, warum ich die Aktie nach 16 % Kursrutsch kaufe

Henning Lindhoff, Investmentanalyst | 18. Januar 2022 Mehr zu: PHG

Am 11. Januar war es so weit: Die Philips-Aktie (WKN: 940602) sackte ab. Um fast 16 % ging es bergab. Heute hat sie sich wieder erholt und ist für 30,08 Euro (Stand: 17. Januar 2022) zu haben. Doch was war der Auslöser und welche Folgen hat das für uns Anleger?

Der Philips-Kursrutsch lässt sich leicht erklären

Das Management um CEO Frans van Houten hatte seine Prognose der zukünftigen Gewinne nach unten angepasst. Demzufolge sind auch die zukünftigen, auf den heutigen Tag diskontierten Cashflows weniger wertvoll. Und demzufolge korrigierte der Aktienkurs.

Sind fast 16 % Kursverlust angemessen?

Genau das muss jeder Aktionär für sich selbst beantworten. Wenn du Aktien von Philips hältst, musst du dir folgende Fragen stellen:

- Was erwartest du in Zukunft von Philips?

- Wie stark wird der Free Cashflow steigen?

- Wie sieht deine Investment-These aus?

Das sind die Fragen, auf die es ankommt, wenn wir Aktien kaufen und langfristig halten möchten. Alles andere bedeutet Spekulation.

Das sagt die Börsenpsychologie zur Philips-Volatilität

Der große André Kostolany hat es einmal schön beschrieben: Zuerst sind die Erwartungen an ein Unternehmen. Deshalb steigen die Kurse. Wenn dann die Zahlen die Investment-These der Bullen bestätigen, bleiben die Kurse. Alle freuen sich. Aber die Kurse springen nicht nach oben. Schließlich ist eingetreten, was viele vorher erwartet haben.

Das Management spürt dann den Druck, die Prognosen möglichst noch höherzuschrauben. Nur dann steigt der Kurs noch weiter. Eines Tages aber endet dieses Spielchen. Schließlich ist jede Wachstumsmusik einmal zu Ende gespielt. Und was passiert dann?

Richtig: Die Kurse fallen, denn die Prognose wurde verfehlt. Und in den nächsten Quartalen wird es dann noch schwerer, für steigende Kurse zu sorgen.

Diese Mechanismen sehen wir nicht nur bei Philips. Selbst die Schwergewichte der Wall Street sind betroffen.

Wie geht es Philips wirklich?

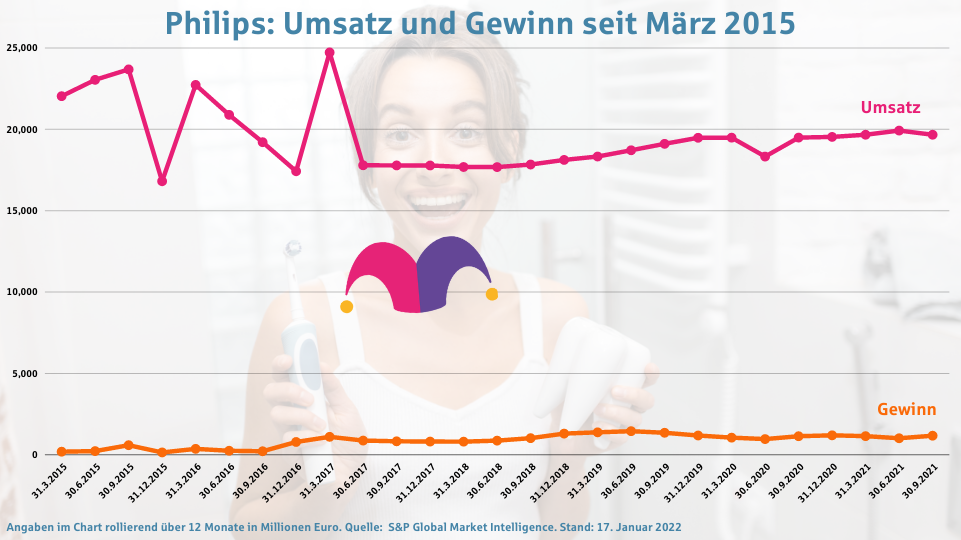

Die operativen Zahlen sind gar nicht schlecht, finde ich. Umsatz und Free Cashflow zeigen seit ein paar Jahren wieder deutlich nach oben. Das siehst du auch im folgenden Diagramm.

Corona macht Philips zu schaffen

Die Kapitalrenditen sind nicht berauschend. Mit einer Eigenkapitalrendite von 9,9 % und einer Gesamtkapitalrendite von 4,5 % hinkt Philips der Konkurrenz deutlich hinterher.

Aber woran liegt das?

Philips legt seinen Schwerpunkt seit ein einigen Jahren auf Medizintechnik – eine sichere Sache in Zeiten einer Pandemie, könnte man meinen. Aber hier liegt kurzfristig das Problem. Investitionen in Computertomografen und Röntgenapparate zögern die Kliniken hinaus, auch weil viele Operationen verschoben werden.

Philips hat eine ordentliche Bilanz

Langfristig sehe ich hier allerdings kein Problem für Philips. Das Fremdkapital kletterte zwar seit Dezember 2019 um mehr als 92 %. Demgegenüber steht ein starker operativer Cashflow. Und das EBIT ist elfmal größer als die laufende Zinslast.

Ich erachte Philips als finanziell stark genug, um die Corona-Krise auszuhalten. Und danach kann es rasant wieder aufwärtsgehen.

Die Wachstumsperspektive bleibt intakt

Philips wird nach der Pandemie von steigender Nachfrage profitieren. Selbst wenn sich die Wachstumsraten nur im mittleren einstelligen Prozentbereich bewegen: Ich taxiere den heutigen Wert des Free Cashflows bis 2031 auf 22,3 Mrd. Euro. Aus meiner Sicht liegt der faire Wert der Aktie bei 60 Euro.

Nach der Durststrecke 2020 ist die Philips-Aktie auch als Dividendentitel wieder interessant. Die Dividendenrendite von 2,8 % versüßt das Warten auf Wachstum. Ich setze Philips weit oben auf meine Watchlist – genauso wie diese Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.