Heidelberger Druck: Warum die Aktie so abgeht und weiterhin einen Kauf wert ist

Henning Lindhoff, Investmentanalyst | 18. Januar 2022 Mehr zu: HDD

Was ist denn mit der Aktie von Heidelberger Druck (WKN: 731400) los? Seit dem 18. Oktober 2021 kletterte der Kurs um 36 % auf aktuell 2,87 Euro (Stand: 18. Januar 2022). Und langfristig ging es sogar noch steiler bergauf. In den vergangenen zwölf Monaten hat sich der Börsenwert des Unternehmens mehr als verdreifacht.

Sprung in den SDAX heizt Nachfrage an

Vor wenigen Wochen kehrte Heidelberger Druck in den SDAX zurück. Damit rückt das Unternehmen natürlich noch stärker als zuvor in den Fokus der Anleger. Auch institutionelle Investoren werden dadurch aufmerksamer. Zu den wichtigsten Ankeraktionären gehören mittlerweile auch die Fondsgesellschaften Universal-Investment, Dimensional Fund Advisors, BlackRock, Ökoworld und der norwegische Staatsfonds.

Aber das sind technische Finessen rund um die Aktie. Viel interessanter wird es aus meiner Sicht, wenn wir uns anschauen, wie Heidelberger Druck Geld verdient.

E-Mobilität schiebt Heidelberger Druck an

Das Unternehmen erweitert derzeit sein Geschäft und steigt in die Entwicklung von Ladestationen für E-Autos ein.

Die Ladesparte war zuletzt zwar nur für 2 % des Gesamtumsatzes verantwortlich. Aber der Bereich wächst ordentlich. Heidelberger Druck hat mit der Wallbox in Deutschland bereits einen Marktanteil von mehr als 20 %.

In China laufen die Geschäfte exzellent

Hier sind insbesondere Maschinen für den Verpackungsdruck gefragt. Die operativen Zahlen von Heidelberger Druck gefallen mir ausgezeichnet: Der operative Gewinn vor Steuern und Zinsen (Ebit) stieg im ersten Halbjahr 2021 von 27 auf 37 Mio. Euro. Ich bin gespannt auf die Zahlen zum Gesamtjahr 2021/22, das im März endet.

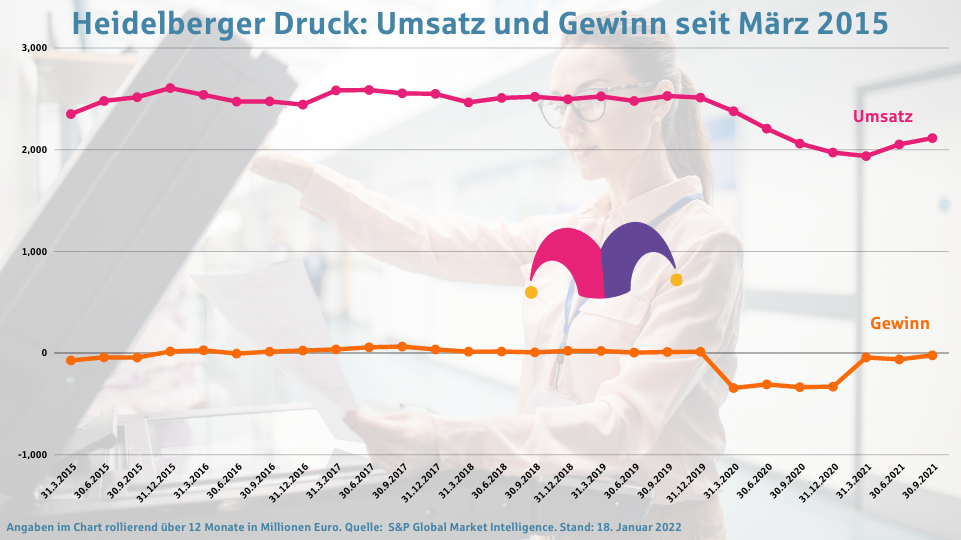

Auch auf lange Sicht geht es operativ bei Heidelberger Druck leicht aufwärts. Das siehst du im folgenden Chart. Hier zeige ich dir Umsatz und Gewinn, jeweils rollierend über zwölf Monate, seit März 2015.

Heidelberger Druck hat interessante Wachstumsaussichten

Viele Jahre lang präsentierte das Unternehmen schwache Zahlen. Ein Wachstumsmotor fehlte. Aber das ändert sich jetzt, denke ich. Der Umbau des Geschäfts steht vor dem Abschluss. Das Management um CEO Rainer Hundsdörfer hat Verlustbringer erfolgreich abgestoßen. Insgesamt scheint mir Heidelberger Druck nun schlanker und flexibler aufgestellt zu sein.

Besonders clever: Frei gewordene Immobilien nutzt das Unternehmen mittlerweile, um Ladestationen für E-Autos herzustellen. In Wiesloch baut das Management einen Hightech-Standort auf, von dem die gesamte Region wirtschaftlich profitieren soll. Das verspricht Synergie-Effekte und lockt womöglich noch viele frische Geister mit guten Ideen ins Unternehmen.

Heidelberger Druck entdeckt das Abomodell für sich

Das Unternehmen bietet seinen Kunden Beratung rund um die Drucktechnik im Abo an. Das Angebot wurde zusammen mit Munich Re als Partner gestartet. Kunden können neue Druckmaschinen in Raten abzahlen. Über die Grundgebühr hinaus zahlen sie nur für die tatsächlich gemachten Drucke.

Die Chancen auf verlässliche Cashflows steigen damit. Seit 2018 stieg der Anteil des Abomodells am Gesamtumsatz bereits von 5 auf 13 %.

Der Umbau kostete Kraft

Das Eigenkapital sank zuletzt deutlich. Aber das Management hat die Bilanz im Griff. Schließlich wurde auch der Schuldenberg stetig kleiner.

In den vergangenen fünf Jahren sank das Verhältnis zwischen Schulden und Eigenkapital von 326,5 auf 113,9 %. Der Weg ist noch weit. Aber angesichts der guten Fortschritte habe ich großes Vertrauen in Hundsdörfer und sein Team.

Besonders erfreulich: Die Cash-Position wiegt rund 205 Mio. Euro und überragt den Schuldenberg deutlich.

Heidelberger Druck-Aktie hat Peak noch nicht erreicht

Der Umbau des Geschäfts bietet viel Wachstumsfantasie. Die Aktie lief in den vergangenen Monaten ausgezeichnet. Dennoch sehe ich ein Renditepotenzial von 30 %. Genauso ist es bei dieser Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.