Simon Property mit Höllen-Bilanz: Warum Insider trotzdem Aktien kaufen

Henning Lindhoff, Investmentanalyst | 8. Januar 2022 Mehr zu: SPG

Über diese Nachricht habe ich mich diebisch gefreut: Gestern kam heraus, dass eine hochrangige Führungskraft von Simon Property (WKN: 916647) abermals kräftig Aktien des eigenen Unternehmens kaufte. Direktor J. Albert Smith erwarb insgesamt 384 Anteilsscheine. Dies war der größte Kauf durch einen Insider in den vergangenen drei Monaten.

Und noch besser: Insgesamt haben Insider in den vergangenen zwölf Monaten Simon Property-Aktien im Wert von 1,6 Mio. US-Dollar mehr gekauft, als sie verkauft haben.

Warum mich das so freut? Wir Fools bevorzugen Unternehmen mit einer starken Eigentümerperspektive. Das heißt, wenn einer der Manager Aktien seines Unternehmens kauft, zeigt er Commitment. Er ist überzeugt von der künftigen Entwicklung. Und er hat womöglich besondere Kenntnisse, die auf weiteres Wachstum hindeuten.

Wenn Manager oder Vorstände zuschlagen, werden wir hellhörig!

Deshalb ist Simon Property so interessant

Auf den ersten Blick scheint das Investieren in Real Estate Investment Trusts (REITs) mit Fokus auf Einkaufszentren riskant zu sein. Schon vor den Corona-Lockdowns hatten Shopping Malls mit sinkenden Kundenzahlen zu kämpfen.

Doch im Gegensatz zu vielen anderen hat der größte Betreiber von Einkaufszentren in Amerika die Leerstände in lukrative Chancen verwandelt. Anstatt Flächen an andere Einzelhändler zu vermieten, verwandelt das Unternehmen seine Malls in Gemeinde- und Gewerbezentren.

Innerhalb seiner ehemaligen und aktuellen Einkaufszentren baut Simon Property Mehrfamilienhäuser, Hotels, Arztpraxen, Büros und Lagerhallen. Das Management um CEO David Simon treibt sogar den Bau von Eissporthallen für die National Hockey League (NHL) voran.

167 % im Plus seit April 2020

Wer im Corona-Tief am 7. April einstieg und bis heute durchhielt, hat seinen Einsatz mit der Simon Property-Aktie mehr als verdoppelt: +167,60 % stehen bei mir unter dem Strich – nach Trading-Gebühren wohlgemerkt.

Aktuell notiert die Aktie bei 144,50 Euro (Stand: 7. Januar 2022). Das Kurs-Gewinn-Verhältnis liegt bei 30,4. Das sieht auf den ersten Blick nach einer Überbewertung aus.

Aber ich denke, dass Simon Property noch Luft nach oben hat. Mit seinen Umbaumaßnahmen bewies das Management eine exzellente Nase zur rechten Zeit. Zudem zieht Simon Property einen mächtigen Burggraben um seine Einkaufszentren.

Simon Property hat sehenswerte Preismacht

Auch auf solche Faktoren achten wir Fools gerne. Patente gibt es in der Welt der Immobilien kaum zu holen. Aber Marktdominanz geht auch anders. Simon Property hat ausgezeichnete Gebäude in exquisiten Lagen. Darauf wollen die Mieter nicht verzichten. Dementsprechend sind sie auch bereit, steigende Mieten zu zahlen.

Um die Frage zu beantworten, wie gut Simon Mieterhöhungen durchsetzen kann, hilft der sogenannte Release-Spread. Diese Kennzahl gibt an, welche Mieterhöhung bei der Wiedervermietung von Bestandsflächen an Folgemieter umgesetzt werden kann. Hier kann sich Simon Property mit einem Wert von rund 30 % deutlich von der Konkurrenz absetzen.

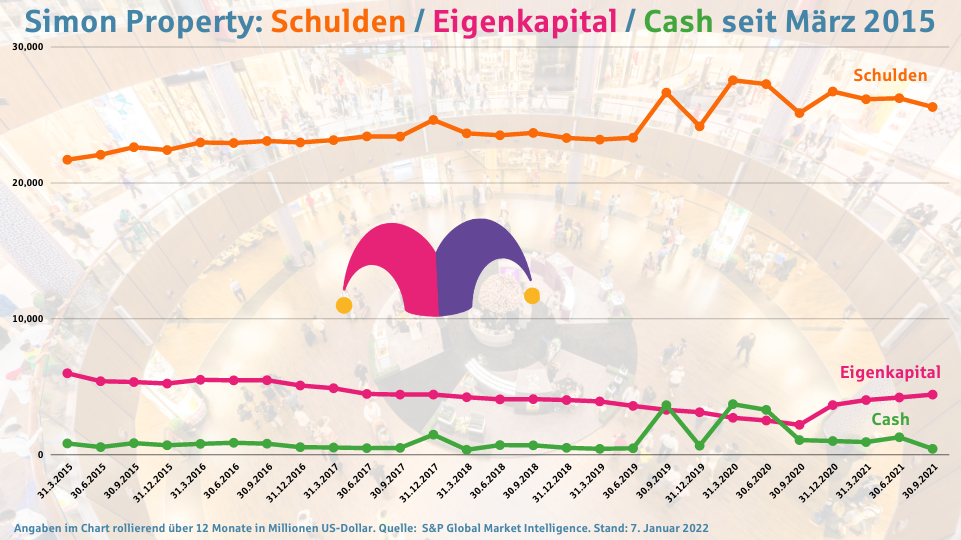

Höllisch aufpassen muss Simon Property bei der Bilanz

Die sah schon vor Corona nicht gut aus. Und die Lockdowns schwächten die Cash-Position deutlich. Der operative Cashflow deckt die Schuldenlast nur zu rund 14 %. Das ist viel zu wenig. Das siehst du auch im folgenden Diagramm.

Ich bleibe dabei

Unter anderen Umständen würde ich um eine solche Bilanz einen großen Bogen machen. Aber das Corona-Tief war eine exzellente Chance. Zudem fließen die Dividenden zuverlässig. Und wenn der Umbau gut vorankommt, sollte bald auch der Cashflow stimmen. 15 bis 20 % Kursrendite sind in Zukunft noch möglich, denke ich. Neben dieser Aktie macht Simon Property weiterhin eine gute Figur in meinem Depot.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt Aktien von Simon Property. The Motley Fool besitzt keine der erwähnten Aktien.