BioNTech-Crash: Die Aktie jetzt zu kaufen kann für dich teuer werden

Henning Lindhoff, Investmentanalyst | 7. Januar 2022 Mehr zu: BNTX

Seit November 2021 fiel der Kurs der BioNTech-Aktie (WKN: A2PSR2) deutlich. Ein Minus von fast 30 % steht zu Buche. Heute notiert das Papier bei 185,05 Euro (Stand: 7. Januar 2022). Da kommt so mancher Anleger auf die Idee, die Korrektur zu nutzen und einzusteigen.

Was meinst du? Hat BioNTech dank der COVID-Impfstoffe nun genug Cash, um in den kommenden Jahren richtig durchzustarten?

BioNTech hatte ein starkes drittes Quartal

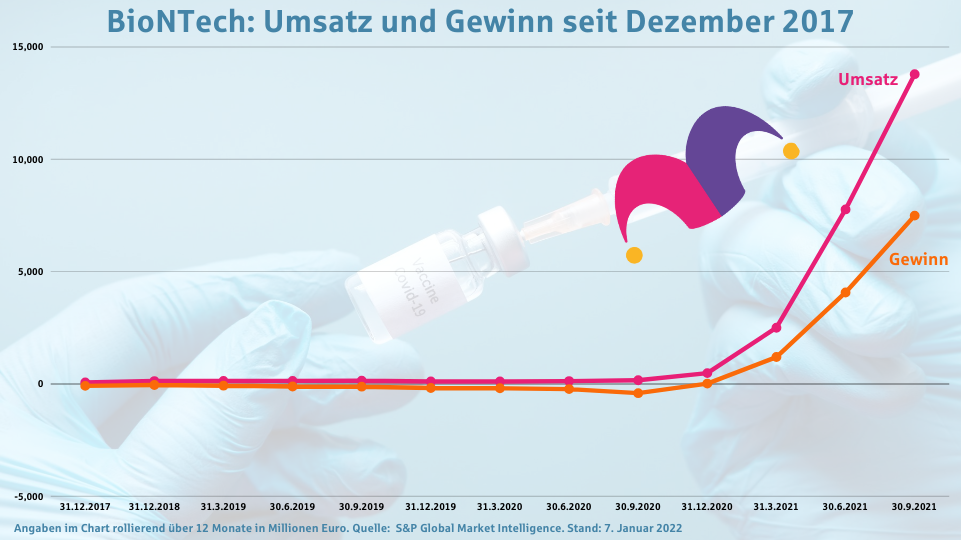

Der mRNA-Spezialist erzielte einen Umsatz von knapp 6,1 Mrd. Euro. Den Betriebsgewinn steigerte das Unternehmen auf 4,7 Mrd. Euro. Der Nettogewinn betrug 3,2 Mrd. Euro.

Der Vergleich zum Vorjahresquartal ist natürlich sehenswert. Im dritten Quartal 2020 hatte BioNTech noch einen Umsatz von gerade einmal 67,5 Mio. Euro. Das hohe Umsatzplus ist natürlich auf die Produktion und den weltweiten Vertrieb des Impfstoffes gegen COVID-19 zurückzuführen.

Das Management um CEO Ugur Sahin erwartet derzeit Erlöse mit seinem COVID-Impfstoff Comirnaty in Höhe von 16 bis 17 Mrd. Euro. Und mit Blick auf das gesamte Jahr 2021 könnte BioNTech mehr als 9 Mrd. Euro Nettogewinn erzielen.

Schauen wir uns die langfristige Entwicklung im Diagramm an, wird der große Sprung deutlich.

Was würdest du als CEO mit all dem Geld machen?

Also für mich steht fest, dass BioNTech nun seine Cash-Reserven weiter auffüllen muss. Schließlich können wir nur schwer vorhersehen, wie lange der aktuelle Impfstoff Comirnaty eine Cash Cow bleiben wird. Omikron ist auf dem Vormarsch und ein Vakzin-Update lässt noch auf sich warten.

Aus meiner Sicht hat BioNTech dank Comirnaty ausreichend Mittel zur Verfügung. Mit dem Geld kann es bequem zu anderen Medikamenten forschen, ohne Fremdkapital aufzunehmen.

Vor allem auf die mRNA-Präparate zur Krebstherapie bin ich gespannt. Hier liegt langfristig deutlich mehr Umsatzpotenzial als im Impfstoff. Letztlich wird die mRNA-Technologie die Entwicklung von Impfstoffen verbessern und beschleunigen.

Und so wird BioNTech in Zukunft noch viele andere Vakzine auf den Markt bringen können, etwa gegen Influenza. Auf diesem Feld hat sich das Unternehmen einen ordentlichen Erfahrungs- und Technologievorsprung erarbeitet.

Deshalb scheiden sich an BioNTech die Geister

Es gibt auch gute Argumente dafür, dass BioNTech ein One Hit Wonder bleiben wird. Denn schauen wir uns einmal die Produktpipeline des Pharma-Unternehmens an, sieht es für die kommenden drei Jahre eher mau aus.

Jedes Medikament muss drei klinische Studienphasen durchlaufen, bevor es zugelassen werden kann. Und BioNTech hat aktuell keine einzige Phase-3-Studie. Und genau deshalb denke ich nicht, dass von BioNTech mittelfristig noch ein weiterer Knaller kommen wird. Der Covid-Impfstoff ist ein positiver Ausreißer nach oben und garantiert fette Beute.

Das ist meine mittelfristige Einschätzung. Auf lange Sicht sieht das Produkt-Portfolio vielversprechend aus. Aber Anleger benötigen ab sofort mehr Geduld.

Und genau hier stellt sich ja die Frage:

Solltest du heute in BioNTech investieren oder nicht?

Womöglich ist der COVID-Peak schon erreicht. Schauen wir uns also einmal die Aktienbewertung genauer an.

Das Kurs-Gewinn-Verhältnis liegt aktuell bei 6,1. Das erscheint auf den ersten Blick attraktiv. Aber jetzt bedenken wir einmal die dünne Produktpipeline. Und dann wird klar, dass wir in naher Zukunft wohl kaum mit einem hohen Free Cashflow-Wachstum rechnen können.

Ich denke sogar, dass der Free Cashflow bis 2031 sinken wird. In Summe taxiere ich den heutigen Wert aller Cashflows bis 2031 auf rund 20 Mrd. Euro. Und damit komme ich auf einen fairen Wert der Aktie von 82 Euro.

Du kannst dir denken: Zum jetzigen Zeitpunkt halte ich mich fern von der BioNTech-Aktie. Sehr viel interessanter sieht aktuell dieser Pharma-Konzern aus.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.