3 Top-Tech-Aktien, die 2022 ein Kauf sind

Jason Hall | 4. Januar 2022 Mehr zu: AMZN ZM ZNGA

Es war ein wildes Jahr für Tech-Aktien, denn Volatilität war angesagt. Doch der Technologiesektor ist nach wie vor einer der besten Ausgangspunkte für Anleger, die auf der Suche nach großen langfristigen Gewinnen sind.

Um einige Anlageideen zu liefern, mit denen man im nächsten Jahr erfolgreich sein kann, stellen drei Motley-Fool-Mitarbeiter jeweils ein Top-Tech-Unternehmen vor. Von denen erwarten sie große Gewinne. Was genau soll diesen Aktien im Jahr 2022 und darüber hinaus weiteres großes Wachstum bringen?

E-Commerce-Riese baut profitablere Segmente aus

Parkev Tatevosian: Amazon (WKN: 906866) geht mit einer Menge Schwung ins Jahr 2022. Der globale Gigant hat seinen Umsatz in den letzten zwölf Monaten, die am 30. September endeten, um 32 % gesteigert. Seit dem Ausbruch der Pandemie haben Hunderte von Millionen Menschen Waren des täglichen Bedarfs über Amazon bestellt.

Zum Glück für die Aktionäre führt die zunehmende Größe von Amazon zu höheren Gewinnen. Tatsächlich stieg die operative Gewinnmarge von Amazon von 1,8 % im Jahr 2011 auf 5,9 % im Jahr 2020. Das sieht vielleicht nicht nach einer beeindruckenden Zahl aus, aber 5,9 % bei einem Umsatz von 386 Mrd. US-Dollar sind eine beachtliche Zahl – 23 Mrd. US-Dollar Betriebsgewinn, um genau zu sein. Die Umsätze und Gewinne von Amazon werden 2022 wahrscheinlich weiter steigen. Das Unternehmen gewinnt während der Pandemie Millionen neuer Kunden, und viele von ihnen könnten noch lange nach dem Ende der Pandemie bleiben.

Darüber hinaus wächst der Umsatz von Amazons profitabelstem Segment, Amazon Web Services (AWS), schneller als das Unternehmen insgesamt. Der anhaltende Erfolg von AWS könnte die Betriebsgewinne von Amazon im Jahr 2022 in die Höhe treiben.

Ein weiteres profitables Segment, das das Gewinnwachstum im Jahr 2022 fördern wird, ist die Werbung. Das Unternehmen weist diese Kennzahl nicht einzeln aus, aber das Segment, das die Werbeeinnahmen enthält, wächst rasant. In jedem der letzten sechs Quartale stieg der Umsatz um mehr als 40 % im Jahresvergleich, dreimal sogar um mehr als 60 %.

Amazon ist ein riesiges Unternehmen, das ein zweistelliges Umsatzwachstum verzeichnet. Die profitableren Segmente innerhalb des Unternehmens wachsen schneller als das Unternehmen insgesamt, wodurch die Betriebsgewinne steigen. Und Amazon ist zu einem relativ fairen Kurs-Gewinn-Verhältnis von 68,9 zu haben. Aus diesen Gründen ist Amazon eine Top-Tech-Aktie für das Jahr 2022.

Marktführer für interaktive Inhalte zum Schnäppchenpreis

Keith Noonan: 2021 war ein schwieriges Jahr für Anleger, die auf Videospielaktien gesetzt haben, und Zynga (WKN: A1JMFQ) gehörte zu den größten Verlierern der Branche. Der Aktienkurs des Unternehmens ist in diesem Jahr um rund 35 % gefallen.

Nachdem Zynga im Jahr 2020 dank Lockdown noch einen hervorragenden Wachstumsschub verzeichnen konnte, war der Markt von den Umsätzen und Gewinnen, die Zynga und andere Branchengrößen in diesem Jahr erzielten, nicht beeindruckt. Zynga hatte nicht nur mit einer schwierigen Vergleichsbasis zu kämpfen, sondern musste auch feststellen, dass die Interaktion bei den wichtigsten Spielen abnahm. Leider waren dies nicht die einzigen Faktoren, die sich auf die Bewertung des Unternehmens auswirkten.

Apple und Alphabet haben restriktivere Standards für das Sammeln von Nutzerdaten auf ihren mobilen Plattformen eingeführt. Das bedeutet, dass gezielte Werbung in Videospielen weniger effektiv sein wird. Zynga hat Akquisitionen getätigt, um In-Game-Anzeigen als Einnahmequelle aufzubauen, und die Aussichten an dieser Front haben sich verschlechtert. Die strengen Auflagen für die Technologie- und Unterhaltungsindustrie in China haben auch die Möglichkeiten in einem wichtigen geografischen Segment eingeschränkt, auf das viele Verleger als wichtigen Markt zählten.

Das ist zugegebenermaßen eine Menge Gegenwind, mit dem man innerhalb eines Jahres fertig werden muss. Aber Zynga ist einer meiner Top-Aktienpicks für 2022. Das Unternehmen verfügt über eine großartige Bilanz und starke Entwicklungs- und Marketingressourcen, und es sollte in der Lage sein, weiterhin neue lukrative Spielehits und Content-Updates zu liefern. Technische Neuerungen wie Augmented Reality und das Metaverse fangen gerade erst an, sich zu etablieren. Zynga hat gezeigt, dass es weiß, wie man die Spieler bei der Stange hält und ihnen das Geld aus der Tasche zieht – auch wenn der Markt von den jüngsten Ergebnissen nicht gerade begeistert ist.

Für Investoren, die vom langfristigen Wachstum der globalen Spieleindustrie profitieren wollen, ist die Zynga-Aktie derzeit zu günstig, um sie zu ignorieren.

Von der Videokonferenz-App zur Unified Communications-Plattform

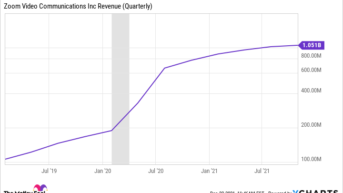

Jason Hall: Es ist nicht zu leugnen: Zoom Video Communications (WKN: A2PGJ2) dürfte von allen Unternehmen durch die Coronavirus-Pandemie wohl den größten Schub erhalten haben. Die vierteljährlichen Einnahmen des Unternehmens stiegen bereits vor der Pandemie schnell an, haben sich aber seit Anfang 2020 mehr als verfünffacht:

Via YCharts

Die Zoom-Aktie legte im Jahr 2020 um fast 1.000 % zu und liegt immer noch um mehr als 215 % im Plus. Aber sie sind auch um mehr als 65 % vom Höchststand gesunken, da die Anleger davon überzeugt zu sein scheinen, dass die Wachstumsstory von Zoom vorbei ist. Tatsache ist, dass dies nicht stimmt, und es bietet den Anlegern eine wunderbare Gelegenheit, jetzt zu kaufen.

Zoom wächst immer noch schnell. Der Umsatz stieg im dritten Quartal um 35 % im Vergleich zum Vorjahr und auch im Vergleich zum Vorquartal. Es gibt einige Abwanderungen von kleineren Kunden, aber viele seiner größten Kunden nutzen Zoom immer intensiver. Der Umsatz von Zoom Phone hat sich mehr als verdoppelt, während die Zahl der Kunden, die mehr als 100.000 US-Dollar ausgeben, um 94 % gestiegen ist.

Zoom entwickelt sich von einer Videokonferenz-App zu einer Unified Communications-Plattform. Videokonferenzen sind jetzt Teil der Arbeitsweise von Unternehmen, sowohl intern als auch mit Kunden. Zoom nutzt dies, um sich stärker mit seinen größten Kunden zu integrieren.

Und heute können wir dieses Unternehmen, das in den nächsten zehn Jahren um 20 % oder mehr pro Jahr wachsen könnte, zum 15-Fachen des Umsatzes und dem 40-Fachen der voraussichtlichen Gewinne kaufen. Kombiniert man die Wachstumsaussichten mit der Rentabilität – 73 % Bruttomargen und 45 % Cash-Margen im letzten Jahr – ist das ein echter Kauf.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Jason Hall besitzt Alphabet und Zoom Video Communications. Keith Noonan besitzt Zynga. Parkev Tatevosian besitzt Alphabet, Amazon und Apple. The Motley Fool besitzt und empfiehlt Alphabet, Amazon, Apple, Zoom Video Communications und Zynga. Dieser Artikel erschien am 26.12.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.