Der Kauf von Rivian könnte das größte Bedauern im Jahr 2022 sein

Justin Pope, Motley Fool beitragender Investmentanalyst | 31. Dezember 2021 Mehr zu: RIVN TSLA

Wichtige Punkte

- Rivian ist einer der am meisten gehypten Börsengänge der jüngeren Geschichte.

- Das Unternehmen steht vor zahlreichen Herausforderungen, wenn es versucht, sein Geschäft auszubauen.

- Seine aktuelle Bewertung preist viele Jahre des Erfolgs ein, die noch nicht eingetreten sind.

Das November-Debüt des Elektroauto-Start-ups Rivian Automotive (WKN: A3C47B) an der Wall Street war einer der am meisten gehypten Börsengänge der letzten Zeit. Die Marktkapitalisierung des Unternehmens liegt bereits bei über 80 Mrd. US-Dollar und die Aktionäre hoffen, dass das Unternehmen das nächste Tesla (WKN: A1CX3T) wird.

Angesichts der hohen Nachfrage nach den neuen Fahrzeugen und eines großen Liefervertrags mit Amazon könnte Rivian ein langfristiger Gewinner sein. Aufgrund einiger kurzfristiger Warnhinweise könnten die Anleger jedoch im Jahr 2022 von dem Unternehmen enttäuscht sein.

Wachstumsschwierigkeiten

Rivian hat kein Nachfrageproblem, wie die 71.000 Vorbestellungen für die R1-Modelle und der Auftrag von Amazon über 100.000 Lieferwagen zeigen. Aber die Investoren müssen bedenken, wie schwierig es ist, die für eine effiziente Massenproduktion von Fahrzeugen erforderliche Infrastruktur zu entwickeln.

Der CEO von Tesla, Elon Musk, hat einmal getwittert, dass „die Maschine, die die Maschine macht, viel schwieriger ist als die Maschine selbst“. Mit anderen Worten: Es ist viel einfacher, ein Auto zu entwerfen und zu bauen, als Fließbänder einzurichten, die Hunderttausende von Autos produzieren können.

Im dritten Quartal produzierte Tesla 237.823 Fahrzeuge. Damit liegt die jährliche Produktionsrate fast ein Jahrzehnt nach dem Start des Model S immer noch unter einer Million Fahrzeuge. Schwierigkeiten beim Hochfahren der Produktion könnten das Wachstum des Unternehmens in den nächsten Jahren behindern.

Im Aktionärsbrief von Rivian zum dritten Quartal stellte das Unternehmen fest, dass es insgesamt 652 R1-Fahrzeuge produziert hat. Das Management erklärte außerdem, dass es trotz der installierten Kapazität zur Herstellung von 150.000 Autos pro Jahr in seiner Fabrik „ein paar Hundert“ Einheiten unter seinem Produktionsziel von 1.200 Fahrzeugen im Jahr 2021 liegen wird. Auch hier gilt: Komplexe Systeme für die Automobilproduktion zu bauen ist schwierig. Es ist möglich, dass es mehrere Jahre dauert, bis Rivian seine Produktionsrate drastisch erhöht.

Die Steigerung der Fahrzeugproduktion wird auch teuer sein. Rivians Bemühungen, die Produktion hochzufahren, könnten erhebliche Auswirkungen auf die Finanzlage des Unternehmens haben. Im Moment ist die Bilanz gut gefüllt: Wenn man alle Erlöse aus dem Börsengang berücksichtigt, verfügt das Unternehmen über fast 20 Milliarden US-Dollar an Barmitteln. Gleichzeitig hat das Unternehmen in den ersten neun Monaten des Jahres rund 1,5 Mrd. US-Dollar für die operative Tätigkeit ausgegeben. Angesichts dieser Zahlen könnte man annehmen, dass die 20 Milliarden US-Dollar ausreichen, um Rivian über Jahre hinweg zu finanzieren.

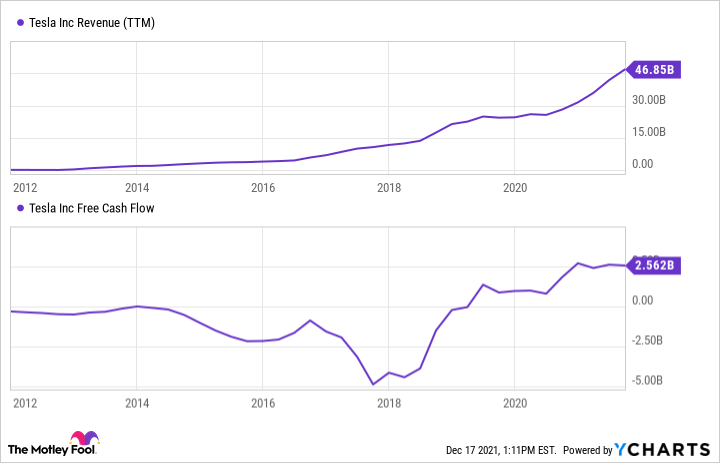

Dieser Bargeldbestand könnte jedoch schneller aufgebraucht sein, als du denkst. Fahrzeuge zu bauen ist teuer. Automobilhersteller werden rentabel, wenn sie irgendwann ein so hohes Produktionsniveau erreichen, dass die Einnahmen die Kosten übersteigen. Die folgende Grafik zeigt, wie lange Tesla gebraucht hat, um dies zu erreichen. Als das Unternehmen anfing, mehr und mehr Autos zu produzieren, gab es auch mehr Geld aus, sodass die Defizite beim freien Cashflow 2017 bis 2018 ihren Höhepunkt erreichten.

TESLA-UMSATZ (letzte 12 Monate), DATEN VON Y-CHARTS

Jetzt investiert Rivian massiv in den Ausbau der Produktion, einschließlich Arbeitskräfte, Maschinen und neue Fabriken. Das Unternehmen kündigte an, ab 2022 eine zweite Fabrik zu bauen, deren Kosten auf 5 Milliarden US-Dollar geschätzt werden. Um diese Kosten zu decken, muss Rivian möglicherweise mehr Geld aufbringen, was die Anteile der Aktionäre verwässern könnte, wenn das Unternehmen zusätzliche Aktien ausgibt.

In die Bewertung ist eine Menge Optimismus eingepreist

Tesla ist für langfristige Aktionäre deshalb eine so hervorragende Aktie, weil das Unternehmen jahrelang als Underdog galt. Viele dachten, das Unternehmen würde scheitern. Noch im Januar 2020 lag die Marktkapitalisierung von Tesla bei etwa 120 Milliarden US-Dollar – und das Unternehmen erzielte in diesem Jahr einen Umsatz von 31,5 Milliarden US-Dollar.

Rivian wird in diesem Jahr vielleicht nicht einmal 100 Millionen US-Dollar Umsatz machen, aber es wird bereits mit 85 Milliarden US-Dollar bewertet. In der Zwischenzeit muss Rivian noch beweisen, dass es alle Meilensteine, die ihm von den Anlegern im Wesentlichen zugetraut werden, erfolgreich umsetzen und erreichen kann.

In diesem hochinflationären Umfeld, in dem die Anleger spekulative Aktien zum Teil wegen der Sorgen um steigende Zinsen abstoßen, ist Rivian die Art von Aktie, die anfällig sein könnte. Es ist nicht so, dass es kein großartiges Unternehmen sein könnte. Es ist nur noch keins, und der Markt bewertet es so, als ob der Krieg bereits gewonnen wäre. In Wirklichkeit hat Rivian noch nicht einmal mit den richtigen Schlachten begonnen. Das sollten Anleger bedenken, wenn sie diese Aktie in Betracht ziehen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die möglicherweise nicht mit der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool übereinstimmt. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 22.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Justin Pope besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Amazon und Tesla. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2022 $1.920 Calls auf Amazon und Short Januar 2022 $1.940 Calls auf Amazon.