Wenn ich nur 1 Dividendenaktie für 2022 kaufen könnte, wäre es diese

Keith Speights, Motley Fool beitragender Investmentanalyst | 28. Dezember 2021 Mehr zu: IIPR

Wichtige Punkte

- Die Dividendenrendite von Innovative Industrial Properties von 2,5 % ist besser, als es auf den ersten Blick scheinen mag.

- Das Geschäftsmodell des Unternehmens sollte IIP in die Lage versetzen, seine Gewinne und seine Dividenden weiter zu steigern.

- IIP ist mit einigen Risiken konfrontiert, aber keines davon ist übermäßig besorgniserregend.

Dieses Jahr war für die meisten Dividendenaktien in meinem Portfolio ein ziemlich gutes Jahr. Meine mit Abstand größten Dividendengewinner waren Devon Energy und Pfizer.

Welche Dividendenaktien könnten im neuen Jahr stark zulegen? Ich denke, es gibt einige, die ganz oben auf der Liste stehen. Wenn ich jedoch nur eine Dividendenaktie für das Jahr 2022 kaufen könnte, dann wäre es Innovative Industrial Properties (WKN: A2DGXH).

Eine trügerisch reizvolle Dividende

Manche mögen über die Dividendenrendite von 2,5 % von Innovative Industrial Properties die Nase rümpfen. Das ist nicht schlecht, aber auch keine hohe Rendite. Die Dividende von IIP hat jedoch mehr zu bieten, als man auf den ersten Blick sieht.

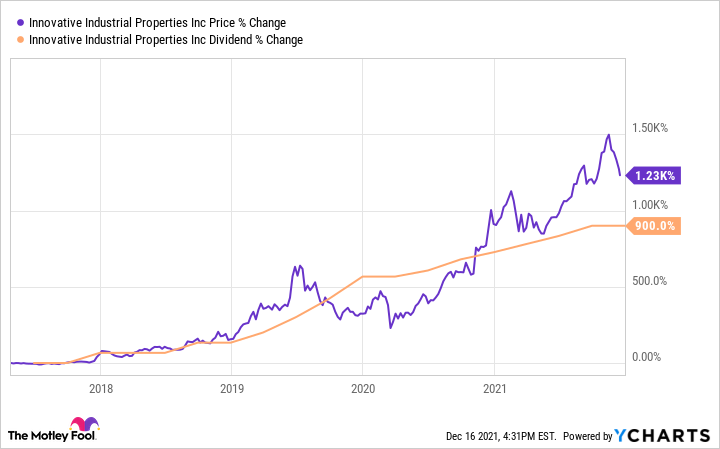

Ich würde sogar so weit gehen zu sagen, dass die Dividende des Unternehmens trügerisch reizvoll ist. Dafür gibt es zwei Gründe, die beide in der folgenden Grafik dargestellt sind.

IIP-DATEN VON Y-CHARTS

Erstens ist der Aktienkurs von IIP in den letzten fünf Jahren um mehr als 1.200 % stark gestiegen. Dieser Kursanstieg lässt die Dividendenrendite des Unternehmens in einem ganz anderen Licht erscheinen. Die Aktie hat den Anlegern enorme Gewinne beschert, selbst wenn sie gar keine Dividende gezahlt hätte.

Zweitens hat IIP seine Dividende im gleichen Zeitraum verzehnfacht. Im Jahr 2021 hob das Unternehmen seine Dividende dreimal an: um 6 % im ersten Quartal, um weitere 6 % im zweiten Quartal und um 7 % im dritten Quartal.

IIP ist als Real Estate Investment Trust (REIT) organisiert. Als solcher muss er mindestens 90 % des steuerpflichtigen Einkommens in Form von Dividenden an die Aktionäre ausschütten. Solange die Erträge fließen, werden auch die hohen Dividenden weiterfließen.

Kopieren und wiederholen

Das bringt mich zu einem weiteren Grund, warum ich diese Aktie so hoch einschätze. IIP sollte dank seines repetitiven Geschäftsmodells, wie ich es nenne, einen relativ einfachen Weg zum Wachstum haben.

Das Unternehmen ist der führende Anbieter von Immobilienkapital für die US-amerikanische Cannabisbranche. IIP verdient sein Geld mit der Vermietung von Immobilien an Cannabisbetreiber. In den meisten Fällen kauft es diese Immobilien von den Betreibern selbst im Rahmen von Sale-Leaseback-Transaktionen.

Diese Geschäfte helfen den Cannabisbetreibern, indem sie ihnen Kapital zur Verfügung stellen, das sie in das Wachstum ihres Unternehmens investieren können. Die Transaktionen verhelfen IIP zu einem stetigen Cashflow über lange Zeiträume. Das Unternehmen reinvestiert einen Teil dieses Cashflows in den Kauf weiterer Immobilien, um sie zu vermieten.

Ende 2020 besaß IIP 66 Immobilien in 17 Staaten. Jetzt besitzt das Unternehmen 103 Objekte in 19 Staaten. Das ist ein Wachstum von 56 % in einem Jahr. In den Staaten, in denen das Unternehmen bereits tätig ist, und in weiteren 17 Staaten, die Cannabis legalisiert haben und in denen IIP noch nicht vertreten ist, gibt es noch viele weitere Cannabisgrundstücke, die das Unternehmen ins Visier nehmen kann.

Ein paar Risiken

Doch keine Aktie ist perfekt. IIP ist mit einigen Risiken konfrontiert.

REITs müssen immer befürchten, dass ihre Pächter nicht in der Lage sind, ihre Pacht zu zahlen. Ein verstärkter Wettbewerb könnte sich auch negativ auf IIP auswirken. Interessanterweise könnte die Legalisierung von Cannabis auf Bundesebene in den USA dem Unternehmen schaden, weil dadurch mehr REITs in den Cannabisbereich gezogen werden. Die Bankenreform auf Bundesebene könnte es Cannabisanbietern auch leichter machen, Zugang zu traditionellen Bankdienstleistungen zu erhalten und IIPs Immobilienkapital-Alternative unattraktiver machen.

Diese Risiken sind zwar real, aber ich glaube nicht, dass sie zu besorgniserregend sind. Als die Pandemie im letzten Jahr ausbrach, konnten einige Mieter von IIP nicht pünktlich zahlen. Das Unternehmen hat mit diesen Mietern eine Vereinbarung getroffen. Sicherlich wird es nicht immer ohne Verluste davonkommen können, aber die Cannabisbranche ist viel stabiler, als du vielleicht denkst.

Was ist mit der Cannabisreform auf Bundesebene? Ich bin der Meinung, dass sie sich positiv auf IIP auswirken würde. Obwohl die Reform einige negative Auswirkungen auf das Unternehmen haben könnte, könnten die regulatorischen Veränderungen auch dazu führen, dass die Cannabisbranche expandiert.

Die Analysten an der Wall Street sind sich einig, dass die IIP-Aktie in den nächsten zwölf Monaten um weitere 20 % steigen könnte. Ich denke, dieses Wachstum ist erreichbar. Zusammen mit einer soliden Dividendenrendite wird diese Aktie meiner Meinung nach im Jahr 2022 eine höhere Gesamtrendite als der Markt erzielen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die mit der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool nicht übereinstimmen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Keith Speights auf Englisch verfasst und am 19.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Keith Speights besitzt Devon Energy, Innovative Industrial Properties und Pfizer. The Motley Fool besitzt und empfiehlt Innovative Industrial Properties.