3 Aktien, die bis 2035 mehr wert sein könnten als Apple

Harsh Chauhan | 28. Dezember 2021 Mehr zu: APC AAPL AMZN ASML NVDA

Wichtige Punkte

- Nvidias Marktkapitalisierung kann Apples Marktkapitalisierung aufgrund von Wachstumstreibern in den Märkten für Rechenzentren und Spiele übertreffen.

- ASML Holdings ist auf dem besten Weg, ein enormes Gewinnwachstum zu erzielen, das Apples Gewinnwachstum übertreffen könnte.

- Amazons starke Position in den Bereichen Cloud Computing und E-Commerce könnte dem Unternehmen helfen, stärker zu wachsen als Apple.

Apple (WKN: 865985) ist derzeit das wertvollste Unternehmen der Welt mit einer Marktkapitalisierung von 2,82 Billionen US-Dollar. Das ist nicht verwunderlich, denn der Tech-Titan ist ein dominanter Akteur auf dem Smartphone-Markt und verfügt über Nebenprodukte und Dienstleistungen, die das Wachstum vorantreiben.

Der Tech-Gigant erwirtschaftete im Geschäftsjahr 2021 satte 365,8 Milliarden US-Dollar Umsatz, was einem Anstieg von 33 % gegenüber dem Vorjahr entspricht. In diesem Zusammenhang ist es nicht verwunderlich, dass Apple als Unternehmen mit einer Mega-Cap so schnell wächst, denn seine Produkte und Dienstleistungen sind sehr gefragt. Noch wichtiger ist, dass Apple sich nicht auf seinen Lorbeeren ausruht, sondern versucht, neue Trends aufzugreifen und in neue Märkte vorzudringen.

Deshalb zieht Apple an mehreren Fäden, um sicherzustellen, dass es noch lange das wertvollste Unternehmen der Welt bleibt. Allerdings könnten Unternehmen wie Nvidia (WKN: 918422), ASML Holding (WKN: A1J4U4) und Amazon (WKN: 906866) dank der schnell wachsenden Märkte bis 2035 wertvoller werden als Apple. Sehen wir uns an, warum das der Fall sein könnte.

1. Nvidia

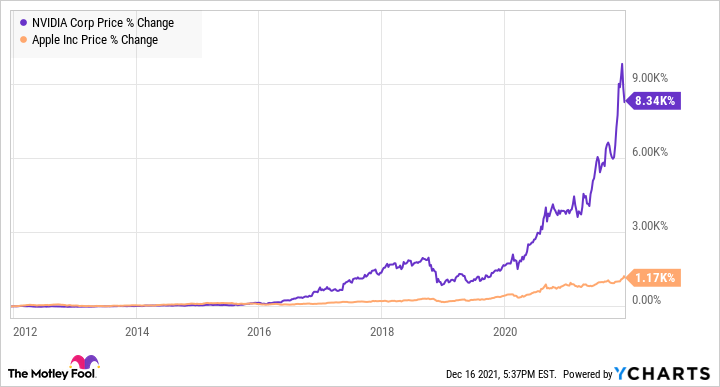

Nvidia hat eine Marktkapitalisierung von 707 Milliarden US-Dollar. Es ist bemerkenswert, dass die Marktkapitalisierung des Grafikkartenspezialisten in den letzten zehn Jahren viel schneller gewachsen ist als die von Apple.

NVIDIA-DATEN VON Y-CHARTS

Die Aktien von Nvidia haben seit 2016 richtig Gas gegeben. Sie sind in den letzten Jahren in die Höhe geschnellt, da klar wurde, dass die Grafikkarten des Unternehmens eine wichtige Rolle bei zahlreichen Anwendungen spielen – von Spielkonsolen über PCs bis hin zu Rechenzentren und autonomen Fahrzeugen. Die große Nachfrage nach den Grafikkarten von Nvidia zeigt sich in den jüngsten Ergebnissen des Unternehmens.

Das Unternehmen hat in den ersten neun Monaten des Geschäftsjahres 2022 einen Umsatz von 19,3 Milliarden US-Dollar erwirtschaftet, was einem Anstieg von 65 % gegenüber dem Vorjahreszeitraum entspricht. Der bereinigte Gewinn stieg in den ersten neun Monaten des Jahres um 81 % auf 3,12 US-Dollar pro Aktie. Dieses grandiose Wachstum wurde von zwei wichtigen Wachstumstreiber bedingt: Gaming und Rechenzentren.

Nvidia dominiert diese beiden Märkte absolut. Das Unternehmen hat einen Anteil von 83 % bei den Grafikkarten für Spiele-PCs, während sein Anteil am boomenden Markt für Rechenzentren vor einem Jahr bei 80,6 % lag. Das Gute daran ist, dass diese beiden Märkte in Zukunft Milliarden von Dollar an Umsatz einbringen werden. Der Markt für Grafikprozessoren (GPUs) zum Beispiel wird laut Schätzung eines Dritten bis zum Jahr 2028 eine jährliche Wachstumsrate von 33 % aufweisen und einen Wert von 246 Milliarden US-Dollar erreichen.

Der Einsatz von Grafikprozessoren als Beschleuniger in Rechenzentren nimmt jährlich um 42 % zu, und dieses Tempo wird sich voraussichtlich bis 2027 fortsetzen. Hinzu kommen aufkeimende Wachstumstreiber wie das Omniversum und selbstfahrende Autos, und es ist leicht zu verstehen, warum die Gewinne von Nvidia in den nächsten fünf Jahren jährlich um fast 40 % steigen sollen. Das ist weitaus mehr als Apples prognostiziertes Gewinnwachstum von 15 % im gleichen Zeitraum, was ein weiteres Indiz dafür ist, dass Nvidia ein solider Kandidat dafür sein könnte, Apples Marktkapitalisierung in den nächsten 15 Jahren zu übertreffen.

2. ASML Holdings

Apple konnte im letzten Quartal aufgrund von Lieferkettenengpässen, die durch die weltweite Chipknappheit entstanden sind, nicht genügend iPhones und iPads herstellen, was den Tech-Giganten 6 Milliarden US-Dollar Umsatz kostete. ASML ist ein Unternehmen, das dabei helfen könnte, mehr Chips in die Hände von Apple und anderen zu bekommen, die aufgrund des Halbleitermangels unter einem Mangel an Chips leiden.

Dies ist wahrscheinlich einer der Gründe, warum die ASML-Aktie im Jahr 2021 zu den Top-Performern gehört und die Gewinne von Apple in diesem Jahr deutlich übertroffen hat.

ASML-DATEN VON Y-CHARTS

Es ist nicht verwunderlich, dass sich dieser Trend fortsetzt, denn die Nachfrage nach ASML-Maschinen, die den Foundries bei der Herstellung von Chips helfen, ist stark gestiegen. Die Nettobuchungen für ASML-Maschinen stiegen im dritten Quartal 2021 auf 6,2 Milliarden Euro und haben sich damit im Vergleich zum Vorjahresquartal (2,87 Milliarden Euro) mehr als verdoppelt.

Der niederländische Riese meldete einen Umsatzanstieg um 32 % auf 5,24 Milliarden Euro. Die Tatsache, dass der Auftragseingang von ASML schneller anstieg als der Umsatz, deutet darauf hin, dass ASML sein beeindruckendes Umsatzwachstum aufrechterhalten kann, indem es mehr Aufträge ausführt und den Auftragsbestand in tatsächlichen Umsatz umwandelt. Das Unternehmen ist auf dem besten Weg, das Jahr 2021 mit einem Umsatzwachstum von 35 % abzuschließen, und die Schätzungen der Wall Street deuten darauf hin, dass das Unternehmen noch lange Zeit in diesem Tempo wachsen kann.

Die Risikokapitalgesellschaft Air Street Capital schätzt, dass ASML im nächsten Jahr eine Marktkapitalisierung von 500 Milliarden US-Dollar erreichen könnte, was einen gewaltigen Anstieg gegenüber der derzeitigen Marktkapitalisierung von 311 Milliarden US-Dollar bedeuten würde. Außerdem wird erwartet, dass die Gewinne von ASML in den nächsten fünf Jahren um fast 30 % pro Jahr wachsen werden, was doppelt so hoch ist wie das von Apple prognostizierte Wachstum.

ASML scheint in einer soliden Position zu sein, um die Prognosen der Wall Street zu erfüllen, denn der Halbleitermarkt soll bis 2030 einen Umsatz von 1 Billion US-Dollar erwirtschaften – ein großer Anstieg gegenüber den 466 Milliarden US-Dollar von 2018. Die Foundries müssten mehr Geld für Anlagen ausgeben, um die riesige Nachfrage zu befriedigen, und das könnte ASML als größtem Akteur am Markt für Fotolithografie-Maschinen langfristig einen Schub geben.

3. Amazon

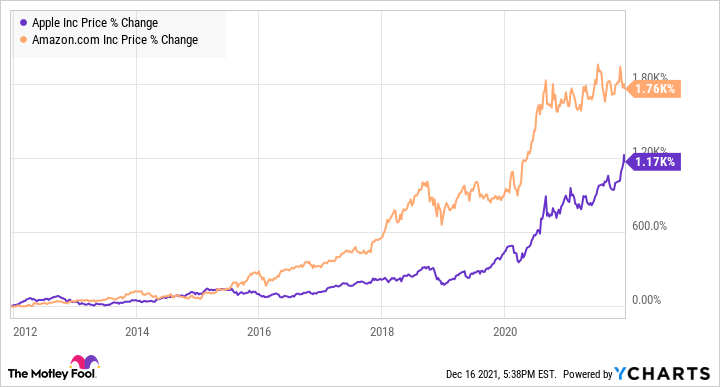

Amazon ist eine weitere Aktie, die in den letzten zehn Jahren die Zuwächse von Apple leicht übertroffen hat.

AMAZON-DATEN VON Y-CHARTS

Amazons Fokus auf die Diversifizierung von einem reinen E-Commerce-Unternehmen zu einem führenden Anbieter von Cloud-Computing-Diensten, Video- und Musik-Streaming und die Dominanz in den Märkten, in denen es tätig ist, hat dem Unternehmen zu einem rasanten Wachstum und einer Marktkapitalisierung von 1,7 Billionen US-Dollar verholfen. Es wird erwartet, dass diese Aktie auch in den kommenden Jahren ihr enormes Wachstum fortsetzen wird, da die Gewinne mit einer jährlichen durchschnittlichen Wachstumsrate von 36 % steigen werden.

Auch das ist viel höher als die prognostizierte Wachstumsrate von Apple. Das liegt daran, dass Amazon auf dem besten Weg ist, von mehreren schnell wachsenden Endmärkten zu profitieren. Die Cloud-Computing-Sparte Amazon Web Services (AWS) des Unternehmens hat beispielsweise eine Position von 32 % auf dem 150 Milliarden US-Dollar schweren Markt für Cloud-Infrastrukturen. Schätzungen Dritter gehen davon aus, dass der weltweite Cloud-Markt bis 2027 ein Volumen von 927 Mrd. US-Dollar erreichen wird, was für ein hohes Wachstumstempo im AWS-Segment sorgen dürfte.

Amazons AWS-Umsatz stieg im dritten Quartal um 39 % im Jahresvergleich auf 16 Mrd. US-Dollar und übertraf damit das Wachstum in den E-Commerce-Segmenten. Inzwischen hat Amazon eine Position von 40 % auf dem US-amerikanischen E-Commerce-Markt, der bis 2030 einen Umsatz von 8 Billionen US-Dollar erreichen soll. All dies deutet darauf hin, dass der Umsatz des Unternehmens in den kommenden Jahren im Vergleich zu seinem Umsatz von 458 Mrd. US-Dollar in den letzten zwölf Monaten stark ansteigen könnte.

Daher könnte die Aktie von Amazon auch im nächsten Jahrzehnt und darüber hinaus ein besserer Wachstumswert sein als Apple. Langfristig könnte sie die Marktkapitalisierung des iPhone-Herstellers in den Schatten stellen, da sie viel schneller wächst.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Autors wieder, die von der "offiziellen" Empfehlungsposition des Premium-Beratungsdienstes The Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und am 18.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Harsh Chauhan besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Amazon, Apple und Nvidia. The Motley Fool empfiehlt ASML Holding und empfiehlt die folgenden Optionen: Long Januar 2022 $1.920 Calls auf Amazon, Long März 2023 $120 Calls auf Apple, Short Januar 2022 $1.940 Calls auf Amazon und Short März 2023 $130 Calls auf Apple.