3 Aktien, bei denen man froh sein wird, sie zu diesen Kursen gekauft zu haben

Justin Pope, Motley Fool beitragender Investmentanalyst | 28. Dezember 2021 Mehr zu: CRWD FB ROKU

Wichtige Punkte

- Wachstumsaktien verlieren an Wert, was für langfristige Anfänger eine gute Nachricht sein kann.

- Meta Platforms, CrowdStrike Holdings und Roku sind erstklassige Wachstumsaktien, die sich von ihren Höchstständen entfernt haben.

- Diese Unternehmen haben Wachstumschancen, um auch in den kommenden Jahren erfolgreich zu sein.

Die Weihnachtszeit steht vor der Tür, aber die Börse hat es vielen Wachstumsinvestoren schwer gemacht, sich zu freuen. Die großen Indizes haben enttäuscht; mehrere Aktien im Nasdaq Composite haben 52-Wochen-Tiefs erreicht, während eine ausgewählte Gruppe von Mega-Caps den Index durch ihre hohe Gewichtung gestützt hat.

Aber keine Angst, dies ist eine Zeit, in der man fröhlich sein sollte. Der Ausverkauf bietet die Gelegenheit, Aktien von vielen hochwertigen Wachstumswerten zu stark reduzierten Preisen zu kaufen. Hier sind drei Aktien, bei denen du froh sein wirst, dass du sie zu diesen reduzierten Preisen gekauft hast.

1. Meta Platforms

Die Technologie-Holding Meta Platforms (WKN: A1JWVX) hat sich von ihrem früheren Namen Facebook abgewandt, um zu zeigen, dass sich das Unternehmen von sozialen Medienplattformen abwendet und sich auf den Aufbau des Metaverse konzentriert, in dem sich die physische und die digitale Welt berühren.

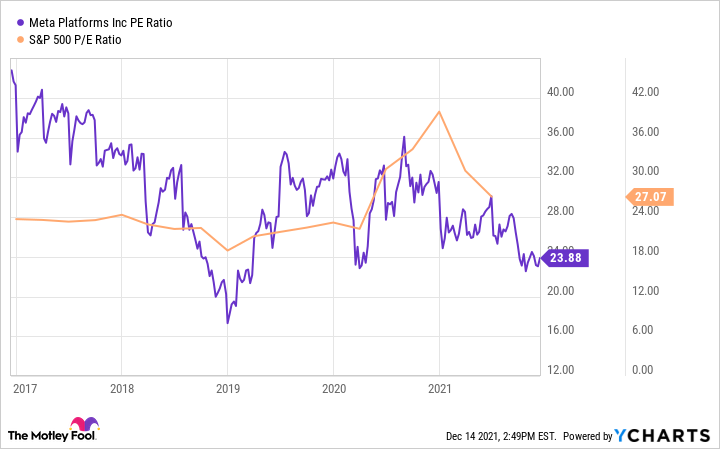

Das Metaverse hat aufgrund seiner potenziell großen Wachstumsperspektiven in den nächsten zehn Jahren die Aufmerksamkeit der Investoren auf sich gezogen, aber Meta Platforms hat an diesem Hype nicht teilgenommen. Die Aktie hat sich in den letzten sechs Monaten nicht verändert und ist billiger geworden als der S&P 500 als Ganzes.

FB PE RATIO DATEN VON Y-CHARTS

Das Kurs-Gewinn-Verhältnis liegt unter 24 und damit unter dem des S&P 500. Und das, obwohl die Schätzungen für die nächsten drei bis fünf Jahre ein Wachstum des Gewinns pro Aktie (EPS) von 20 % pro Jahr vorsehen, was fast doppelt so hoch ist wie die historische Wachstumsrate des S&P 500 (durchschnittlich 11 % pro Jahr).

Aber ist das auch verdient? Meta besitzt einige der weltweit dominanten Social-Media-Plattformen, darunter Facebook, Instagram, WhatsApp und das Virtual-Reality-Hardware-Unternehmen Oculus. Im letzten Quartal, dem dritten Quartal 2021, nutzten mehr als 2,9 Milliarden Menschen die verschiedenen Plattformen von Meta.

Das generiert Milliarden an Werbeeinnahmen und ist sehr profitabel. Der Umsatz stieg im dritten Quartal um 35 % im Jahresvergleich auf 29 Mrd. US-Dollar, und fast 10 Mrd. US-Dollar davon waren freier Cashflow, der zu Metas 58-Mrd.-US-Dollar-Barbestand in der Bilanz beiträgt. Das Unternehmen investiert Milliarden in die Entwicklung seines Metaverse-Geschäfts und kauft gleichzeitig Aktien im Wert von mehr als 50 Milliarden US-Dollar zurück, um den Gewinn pro Aktie zu steigern.

Meta ist ein qualitativ hochwertiges Unternehmen mit zu starken Finanzdaten, als dass die Aktie mit einem Abschlag zum S&P 500 gehandelt werden könnte. Aber jetzt ist es so weit, und Meta gehört zu den besten Feiertagsangeboten auf dem Markt.

2. CrowdStrike Holdings

Das Cybersecurity-Unternehmen CrowdStrike Holdings (WKN: A2PK2R) war einer der großen Gewinner des Jahres 2020, als sich die Aktie von etwa 40 US-Dollar während der Tiefststände im März 2020 auf fast 300 US-Dollar pro Aktie zu Beginn dieses Jahres vervielfachte. Unternehmen, die wegen verschiedener Hacks und Sicherheitsverletzungen in den Nachrichten auftauchen, engagieren nun Unternehmen wie CrowdStrike, um sich zu schützen.

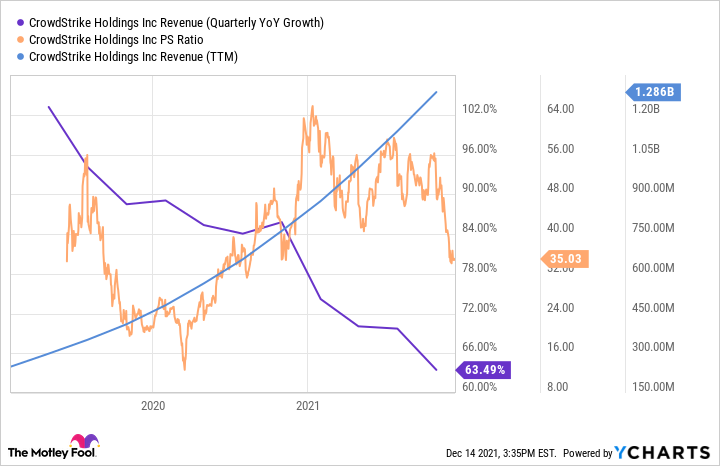

Die nachstehende Grafik zeigt, dass CrowdStrike seine Umsätze schnell gesteigert hat, der Kurs der Aktie aber schneller gestiegen ist als das Geschäft, sodass das Kurs-Umsatz-Verhältnis der Aktie auf bis zu 64 gestiegen ist. Je größer ein Unternehmen wird, desto schwieriger wird es, das Wachstum aufrechtzuerhalten, weshalb die tatsächliche Wachstumsrate im Laufe der Zeit abnimmt. Allerdings ist ein Wachstum von 63 % immer noch sehr beeindruckend.

CRWD UMSATZ (VIERTELJÄHRLICHES JAHRESWACHSTUM) DATEN VON Y-CHARTS

Investoren könnten CrowdStrike auf ihrem Radar behalten, da die Bewertung weiter sinkt. Nach Recherchen des Marktforschungsunternehmens Gartner könnte der weltweite Markt für Endpunkt-Cybersecurity bis 2025 einen Wert von 21 Milliarden US-Dollar haben, und Crowdstrike ist in diesem Bereich führend. Unternehmen, die nach Cybersicherheitslösungen suchen, werden Crowdstrike aufgrund seines guten Rufs wahrscheinlich in Betracht ziehen.

Das Unternehmen ist außerdem profitabel: Der freie Cashflow wuchs im dritten Quartal des Geschäftsjahres 2022 genauso schnell wie der Umsatz (63 %), und die Bilanz weist 1,9 Mrd. US-Dollar an Barmitteln auf, sodass es unwahrscheinlich ist, dass CrowdStrike neue Aktien ausgeben muss, um Geld zu beschaffen. Aufgrund des immer noch hohen Kurs-Gewinn-Verhältnisses können Anleger mit dem Durchschnittskosteneffekt in CrowdStrike einsteigen, aber die starken Fundamentaldaten rechtfertigen wohl zumindest die Aufmerksamkeit der Anleger bei der aktuellen Kursdelle.

3. Roku

Der Aktienkurs der Streaming-Plattform Roku (WKN: A2DW4X) ist seit seinem Höchststand von 490 US-Dollar pro Aktie um mehr als 50 % gefallen. Die Software des Unternehmens dient als Betriebssystem für Smart-TVs; Roku verkauft auch Dongles, mit denen Streaming-Dienste auf Nicht-smart-TVs laufen.

Da Roku diese Plattform besitzt, hat das Unternehmen großen Einfluss auf die Anbieter von Inhalten und Streaming-Diensten. Einige Unternehmen haben begonnen, sich zu wehren, darunter auch Alphabet, um das Recht zu erhalten, YouTube in seine Plattform aufzunehmen. Diese Konkurrenzsorgen haben die Anleger aufgeschreckt und die Aktie auf ein Kurs-Gewinn-Verhältnis (KGV) von 12 getrieben, das nahe dem Tiefststand der Pandemie liegt. Roku und Alphabet haben sich vor Kurzem darauf geeinigt, die Verfügbarkeit von YouTube auf der Roku-Plattform zu verlängern, was darauf hindeutet, dass die Plattform von Roku für YouTube zu wichtig ist, um sie aufzugeben.

ROKU PS RATIO DATEN VON Y-CHARTS

Die Nutzerbasis von Roku wuchs im dritten Quartal im Jahresvergleich um 23 % auf 56,4 Millionen und verschafft Roku nur umso mehr Einfluss, je mehr Nutzer es hat. Die internationalen Märkte könnten in den nächsten Jahren eine große Rolle für das Wachstum von Roku spielen. Roku hat sich in Mexiko als führende Streaming-Plattform etabliert und könnte mit dem Start in Peru und Chile im Laufe dieses Jahres einen ähnlichen Erfolg haben. Vor Kurzem ist Roku auch in Deutschland gestartet.

Allein in den Vereinigten Staaten gibt es immer noch 74 Millionen Haushalte, die für Kabelfernsehen bezahlen. In diesen weniger entwickelten Märkten gibt es also ein großes Potenzial, das Roku eine langfristige Wachstumsperspektive bietet, die beim derzeit niedrigen Aktienkurs attraktiv ist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool. Randi Zuckerberg, eine ehemalige Direktorin für Marktentwicklung und Sprecherin von Facebook und Schwester des CEO von Meta Platforms, Mark Zuckerberg, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 16.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Justin Pope besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt die Aktien von Alphabet (A-Aktien), Alphabet (C-Aktien), CrowdStrike Holdings, Inc., Meta Platforms, Inc. und Roku. The Motley Fool empfiehlt Gartner und Nasdaq.