Microsoft in 5 Charts: Ist es ein Kauf?

Leo Sun, The Motley Fool beitragender Investmentanalyst | 23. Dezember 2021 Mehr zu: MSFT

Wichtige Punkte

- Unter Satya Nadella wurde Microsoft wieder zu einem Wachstumswert.

- Die Ausweitung des Cloud-Ökosystems erschloss neue Quellen des Umsatzwachstums und steigerte die langfristigen Margen.

- Die Aktie ist teuer geworden, aber der Aufschlag könnte gerechtfertigt sein.

Der Aktienkurs von Microsoft (WKN: 870747) ist in den letzten fünf Jahren um mehr als 450 % gestiegen. Wenn man die reinvestierten Dividenden mit einbezieht, hat der Tech-Gigant eine Gesamtrendite von fast 500 % erzielt – verglichen mit der Gesamtrendite des S&P 500 von etwa 130 %. Durch diese massive Rallye stieg die Marktkapitalisierung von Microsoft auf fast 2,6 Billionen US-Dollar und machte das Unternehmen zu einem der wertvollsten der Welt.

Wie konnte Microsoft, das vor zehn Jahren noch als ausgereifter Technologiewert galt, wieder zu einem Wachstumswert werden? Diese fünf Charts erzählen die Geschichte.

1. Eine neue Ära des Umsatzwachstums

Zwischen dem Geschäftsjahr 2011 und 2016 wuchs der Jahresumsatz von Microsoft mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von nur 4,1 %. Aber zwischen dem Geschäftsjahr 2016 und 2021 stieg der Umsatz mit einer durchschnittlichen jährlichen Wachstumsrate von 14,5 %.

QUELLE: YCHARTS

Der Architekt dieses Wachstumsschubs war Satya Nadella, der 2014 Steve Ballmer als dritter CEO von Microsoft ablöste. Statt sich auf Desktop-basierte Software zu konzentrieren, verfolgte Nadella eine „Mobile first, Cloud first“-Strategie, um mehr mobile Apps auf den Markt zu bringen und gleichzeitig Office 365, Dynamics und Azure als die wichtigsten Wachstumsmotoren des cloudbasierten Ökosystems auszubauen.

Unter Nadella stieg der jährliche kommerzielle Cloud-Umsatz von Microsoft von 12,1 Milliarden US-Dollar (14 % des Umsatzes) im Geschäftsjahr 2016 auf 69 Milliarden US-Dollar (41 % des Umsatzes) im Geschäftsjahr 2021. Durch diese Expansion wurde Azure zur zweitgrößten Cloud-Infrastrukturplattform der Welt nach Amazon Web Services (AWS).

2. Eine langfristige Ausweitung der operativen Margen

Kurz nach Nadellas Amtsantritt schloss Microsoft den 7,2 Milliarden US-Dollar teuren Kauf der Nokia-Handysparte ab, den Ballmer in einem verzweifelten Versuch, die Windows-Phone-Plattform zu retten, in letzter Minute eingefädelt hatte.

Ein Jahr später schloss Nadella den größten Teil dieses Geschäftsbereichs, nahm eine Abschreibung von 7,6 Milliarden US-Dollar auf das Geschäft vor und konzentrierte sich stattdessen darauf, mehr mobile Apps für iOS und Android zu entwickeln. Im selben Jahr führte Microsoft Windows 10 als kostenloses Upgrade für die meisten seiner Windows-Nutzer ein und investierte weiterhin stark in den Ausbau von Azure und seinen anderen Cloud-Diensten.

All diese Entscheidungen drückten in den ersten beiden Jahren von Nadellas Amtszeit auf die Gewinnspannen von Microsoft. Nachdem diese anfänglichen Kosten jedoch überwunden waren, verbesserten sich die Betriebsmargen von Microsoft erheblich, da die Cloud-Umsätze stiegen und die Skaleneffekte zum Tragen kamen:

QUELLE: YCHARTS

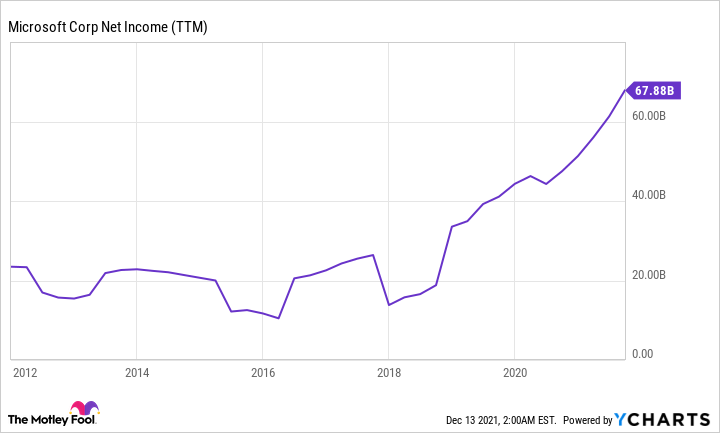

3. Explosives Gewinnwachstum

Microsofts steigende Umsätze und wachsende Gewinnspannen haben natürlich auch seine Gewinne in die Höhe getrieben. Zwischen dem Geschäftsjahr 2011 und 2016 sank der jährliche Nettogewinn von Microsoft mit einer negativen CAGR von 6,2 %. Doch zwischen dem Geschäftsjahr 2016 und 2021 stieg der Jahresüberschuss mit einer CAGR von 29,5 %:

QUELLE: YCHARTS

Microsofts verwässerter Gewinn pro Aktie (EPS), der durch Rückkäufe leicht erhöht wurde, stieg zwischen dem Geschäftsjahr 2016 und 2021 ebenfalls mit einer CAGR von 30,8 %.

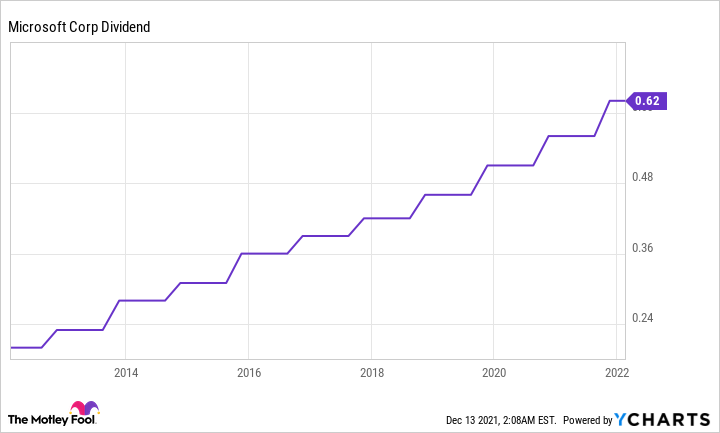

4. Steigende Dividenden

Microsofts stabiles Gewinnwachstum hat es dem Unternehmen ermöglicht, seine Dividende seit mehr als einem Jahrzehnt jedes Jahr zu erhöhen:

DATENQUELLE: YCHARTS

Das Unternehmen zahlt derzeit eine Dividendenrendite von 0,7 % und hat in den letzten zwölf Monaten nur 28 % seines freien Cashflows (FCF) für die Ausschüttung verwendet. Diese niedrige Ausschüttungsquote gibt dem Unternehmen viel Spielraum für zukünftige Dividendenerhöhungen.

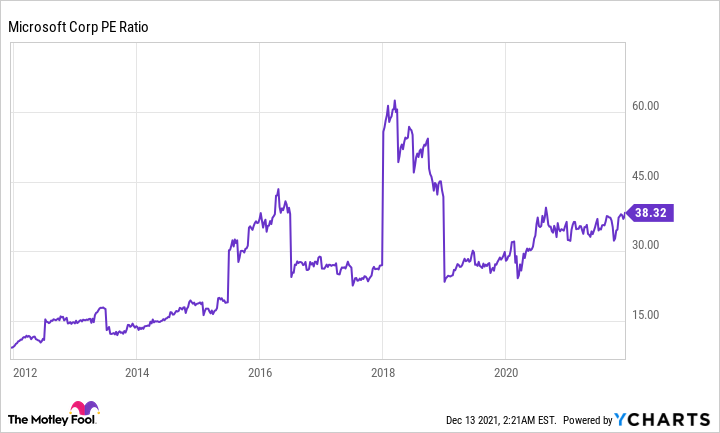

5. Aber auch die Bewertung des Unternehmens steigt

Analysten erwarten, dass der Umsatz und der Gewinn von Microsoft in diesem Jahr um weitere 17 bzw. 14 % steigen werden. Das sind beeindruckende Wachstumsraten für ein 46 Jahre altes Unternehmen, aber die Aktie ist mit dem 37-Fachen des voraussichtlichen Gewinns auch ein bisschen teuer geworden.

Wenn wir uns das rückläufige Kurs-Gewinn-Verhältnis von Microsoft ansehen und die vorübergehenden Gewinnrückgänge in den Geschäftsjahren 2015, 2016 und 2018 ausklammern, die alle durch höhere Investitionen und Restrukturierungskosten verursacht wurden, werden wir feststellen, dass die Bewertung in den letzten zehn Jahren stetig gestiegen ist.

QUELLE: YCHARTS

Die Bullen werden argumentieren, dass das solide Wachstum von Microsoft diese hohe Bewertung rechtfertigt. Die Bären hingegen werden argumentieren, dass das hohe KGV von Microsoft das Potenzial des Unternehmens begrenzen könnte – vor allem, wenn die Inflation den Appetit des Marktes auf wachstumsstarke Tech-Aktien verringert.

Ist die Microsoft-Aktie immer noch einen Kauf wert?

Die Microsoft-Aktie ist nicht billig, aber ich glaube, dass sie immer noch kaufenswert ist, solange Nadella das Sagen hat. Nadellas Vision einer „Mobile first, Cloud first“-Zukunft zahlt sich aus und legt den Grundstein für Microsofts zukünftiges Wachstum in Märkten der nächsten Generation wie Augmented Reality und Cloud Gaming. Diese langfristigen Stärken sowie die Widerstandsfähigkeit des Unternehmens in vergangenen Konjunkturabschwüngen könnten die höheren Kennzahlen für die absehbare Zukunft problemlos stützen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Teresa Kersten, eine Mitarbeiterin von LinkedIn, einem Tochterunternehmen von Microsoft, ist Mitglied des Vorstands von The Motley Fool. John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Leo Sun auf Englisch verfasst und am 14.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Leo Sun besitzt Amazon. The Motley Fool besitzt und empfiehlt Amazon und Microsoft. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2022 $1.920 Calls auf Amazon und Short Januar 2022 $1.940 Calls auf Amazon.