3 heiße Wachstumsaktien, die gerade günstig zu haben sind

Daniel Foelber | 6. Dezember 2021 Mehr zu: PYPL FVRR TWTR

Wichtige Punkte

- Die PayPal-Aktie ist seit ihrem Höchststand um über 40 % gefallen.

- Fiverr International wird von langfristigen Trends profitieren, und der Ausverkauf der Aktie ist übertrieben.

- Twitter hat immer noch große Wachstumschancen.

Viele Growth-Aktien haben zuletzt erhebliche Rückschläge erlitten. Tech-Aktien waren im gesamten Jahr 2021 volatil, und die Sorge um steigende Staatsanleiherenditen und Bewertungsniveaus hat einige Anleger veranlasst, sich aus riskanteren Titeln des Sektors zurückzuziehen. Langfristig orientierte Anleger können die jüngsten Marktturbulenzen jedoch als Chance nutzen, um Positionen in starken Unternehmen aufzubauen, die das Potenzial haben, den Markt zu erobern.

Drei Motley-Fool-Mitarbeiter haben sich mit einigen ihrer bevorzugten Wachstumsunternehmen befasst. Warum sind ihrer Meinung nach PayPal (WKN: A14R7U), Fiverr International (WKN: A2PLX6) und Twitter (WKN: A1W6XZ) jetzt schlaue Käufe?

Verlangsamung des Wachstums? Egal!

Daniel Foelber (PayPal): Kryptowährungen, Immobilien und Aktienmärkte haben eines gemeinsam: Wenn die besten Namen der Branche zum Verkauf stehen, ist das in der Regel ein guter Zeitpunkt zum Kauf.

Im Nachhinein betrachtet waren der Immobiliencrash von 2008, der Krypto-Crash von 2018 und der Aktienmarkt-Crash von 2020 allesamt unglaubliche Chancen, um einzusteigen. Der derzeitige Abrutsch des Nasdaq ist zwar nicht so heftig, aber es könnte sich lohnen, ihn zu nutzen.

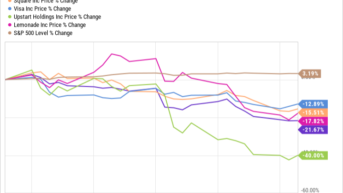

Der Aktienmarkt mag am Allzeithoch stehen. Doch hinter den Kulissen liegen viele Branchenführer deutlich unter ihren Höchstständen. Bei den beliebten Finanzaktien ist zu beachten, dass PayPal, Square, Visa, Upstart und Lemonade im letzten Monat um 13 % oder mehr gefallen sind, während der S&P 500 um 3 % gestiegen ist.

Via YCharts

Der Hauptgrund dafür, dass die PayPal-Aktie 40 % unter ihrem Allzeithoch liegt, ist das nachlassende Wachstum. Die Umsatzwachstumsrate von PayPal hat sich verlangsamt, und das hat viele Wachstumsinvestoren abgeschreckt. Was sich jedoch nicht verlangsamt hat, sondern sogar stark verbessert, ist die Fähigkeit des Unternehmens, Barmittel zu generieren. PayPal sticht als der Beste von ihnen hervor. Sein Kerngeschäft entwickelt sich gut. Die kleineren Geschäftsbereiche wie Venmo haben ein großes Wachstumspotenzial, wie die Partnerschaft von Venmo mit Amazon beweist.

In den letzten Jahren hat sich PayPal in die ultimative Cash Cow verwandelt. In den letzten vier Quartalen erwirtschaftete das Unternehmen über 24 Mrd. US-Dollar an Einnahmen und 5 Mrd. US-Dollar an freiem Cashflow (FCF), den es zur Reinvestition in sein Geschäft nutzen kann.

Während die Wall Street also auf die etwas niedriger als erwarteten Wachstumszahlen fixiert ist, können langfristige Anleger von der Überreaktion auf die Gewinne von PayPal profitieren. Die Anlagethese ist einfach. PayPal profitiert von einer wachsenden Wirtschaft, die immer weniger auf Bargeld angewiesen ist. Wer an diesen Trend glaubt, könnte hier zu einem schlauen Zeitpunkt einsteigen.

Gig-Economy zum günstigen Preis

Keith Noonan (Fiverr International): Wenn es um Wachstumsaktien geht, kann die Auswahl der Trends eine große Rolle bei der Performance spielen. Der Aufstieg der Gig-Economy ist eine Veränderung, die im nächsten Jahrzehnt und darüber hinaus wahrscheinlich sehr einflussreich sein wird. Und Fiverr International dürfte diesen großen Trend mitgestalten.

Gig-Arbeit war bereits eine Grundlage, die es Uber, Lyft, DoorDash und vielen anderen führenden Dienstleistern ermöglicht hat, große Unternehmen schnell zu vergrößern. Aber das ist nur die offensichtlichste Facette der Gig-Economy-Revolution. Unternehmen aller Größenordnungen verlassen sich zunehmend auf Freelancer anstelle von traditionellen Arbeitnehmer-Arbeitgeber-Beziehungen. Fiverr ist mit seinem Marktplatz für Gig-Arbeit so positioniert, dass es diesen Trend erleichtern und davon profitieren kann.

Bei der traditionellen Beschäftigungsstruktur müssen Unternehmen die Kosten für Mitarbeiterversicherung, Lohnsteuer, Bürokosten und andere Ausgaben tragen. Durch die Einstellung von Freelancern können Unternehmen diese Kosten senken und auf einer kurzfristigen Basis arbeiten, die mehr Flexibilität bietet.

Fiverr konnte seinen Umsatz im dritten Quartal um 42 % gegenüber dem Vorjahr steigern, aber die gesunde Dynamik und die enormen Expansionsmöglichkeiten des Unternehmens haben in letzter Zeit nicht ausgereicht, um den Markt zu überzeugen. Die Aktie ist im bisherigen Jahresverlauf um etwa 26 % gesunken – und um etwa 58 % von ihrem Höchststand im Februar.

Das Unternehmen hat nicht mit den noch explosiveren Wachstumsraten mithalten können, die es während des Höhepunkts der pandemiebedingten Bürounterbrechungen in wichtigen Märkten verzeichnete. Aber geduldige Anleger können davon profitieren, dass die Aktie in Ungnade gefallen ist. Fiverr hat eine großartige Plattform und einige starke Trends auf seiner Seite, und es lohnt sich, den erheblichen Bewertungsabschlag zu nutzen.

Twitter hat große Chancen

James Brumley (Twitter): Die Aktien von Twitter liegen 30 % unter dem Höchststand vom letzten Monat und mehr als 40 % unter dem Höchststand vom Februar. Damit sind sie wieder dort, wo sie kurz nach ihrem Börsengang 2013 waren. Die Gewinne von rund acht Jahren wurden eingebüßt. Und ich verstehe auch, warum. Dem gesamten Bereich der sozialen Medien gehen der Platz und die Möglichkeiten zum Wachstum aus. Auch der Ton ist oft zu giftig.

Was bei Twitter jedoch weitgehend übersehen wird, ist die Tatsache, dass das Unternehmen weiterhin smarte Wege zur Einbindung der Verbraucher kultiviert, indem es gesunde digitale Inhalte schafft, um die man sich versammeln kann. Letzte Woche wurde beispielsweise eine Partnerschaft mit S&P Dow Jones Indices bekannt gegeben, in deren Rahmen Twitter Stimmungsdaten zu den im S&P-500-Index enthaltenen Aktien sammeln und in einen eigenen Stimmungsindex umwandeln wird. Anfang dieses Monats erneuerte Twitter eine Vereinbarung mit ViacomCBS, die Twitter zu einer Lieferplattform für eine beträchtliche Anzahl von Videoinhalten macht.

Keines dieser Abkommen ist für sich genommen bahnbrechend. Insgesamt zeigen diese und eine Reihe weiterer Vereinbarungen jedoch, dass Twitter sein Produkt weiter verfeinert, um die Interaktion zu erhöhen. Das wiederum sollte den Motor der Werbeeinnahmen am Laufen halten. Analysten glauben das jedenfalls. Sie rechnen für das nächste Jahr mit einem Umsatzwachstum von 21 %, nachdem in diesem Jahr bereits eine Verbesserung von 37 % erwartet wurde.

Das macht den jüngsten Abrutsch natürlich zu einer großartigen Kaufgelegenheit.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Daniel Foelber besitzt Aktien von Upstart Holdings. James Brumley besitzt keine der genannten Aktien. Keith Noonan besitzt Aktien von Fiverr International. The Motley Fool besitzt und empfiehlt Aktien von Amazon, Fiverr International, Lemonade, Inc., PayPal Holdings, Square, Twitter, Upstart Holdings, Inc. und Visa. The Motley Fool empfiehlt Nasdaq und Uber Technologies. Dieser Artikel erschien am 27.11.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.