2 explosiv wachsende Aktien, die es wert sind, trotz enormer Kursgewinne gekauft zu werden

Harsh Chauhan | 5. Dezember 2021 Mehr zu: AAPL MRVL JBL

Wichtige Punkte

- Jabils Beziehungen zu Unternehmen wie Apple können dem Unternehmen zu einem soliden Gewinnwachstum verhelfen.

- Die Chips von Marvell Technology werden in mehreren schnell wachsenden Märkten eingesetzt, was die langfristigen Prognosen erhöht.

- Die Bewertung von Jabil und Marvell macht sie zu attraktiven Aktien, die man jetzt kaufen kann.

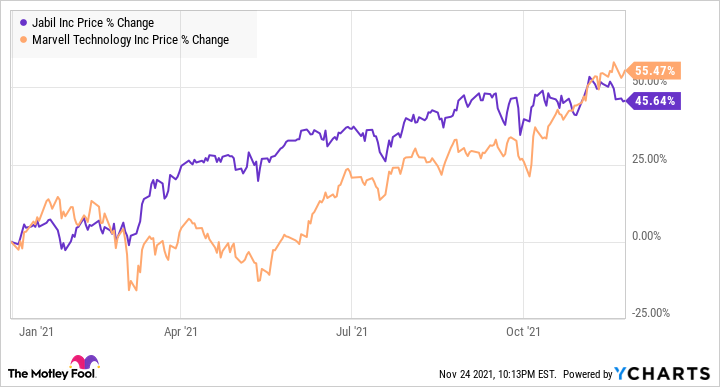

Die Aktien von Jabil (WKN: 886423) und Marvell Technology (WKN: A3CNLD) haben den Anlegern im Jahr 2021 dank des soliden Wachstums der Umsatz- und Gewinnspannen hervorragende Renditen beschert.

JBL-DATEN VON Y-CHARTS

Das Beeindruckende an diesen beiden Aktien ist, dass sie trotz der heißen Rallye in diesem Jahr immer noch kaufenswert sind. Das liegt daran, dass Jabil und Marvell dank einer Reihe von Wachstumstreibern noch stärker zulegen könnten. Außerdem bedeuten ihre attraktiven Bewertungen, dass Anleger, die den enormen Aufwärtstrend dieser beiden Tech-Aktien verpasst haben, nicht zu tief in die Tasche greifen müssen, um in den Genuss künftiger Gewinne zu kommen.

Sehen wir uns die Gründe an, warum du Jabil und Marvell Technology kaufen solltest.

1. Jabil

Jabil ist ein Auftragselektronikhersteller, der verschiedene Endmärkte bedient wie zum Beispiel Mobilität, Industrie- und Halbleiterausrüstung, Wireless und Cloud, Automotive, Netzwerke und Speicher sowie den Gesundheitsbereich. Im vierten Quartal des Geschäftsjahres 2021, das am 31. August 2021 endete, erzielte das Unternehmen einen Umsatz von 7,4 Milliarden US-Dollar und einen bereinigten Gewinn von 1,44 US-Dollar pro Aktie. Im Vorjahreszeitraum hatte Jabil bei einem Umsatz von 7,3 Mrd. US-Dollar einen Gewinn von 0,98 US-Dollar pro Aktie erzielt, was bedeutet, dass der Gewinn dank höherer Margen deutlich gestiegen ist.

Das ist nicht überraschend, denn Jabil konzentriert sich nach wie vor auf den Ausbau seiner Kernmargen. Das Unternehmen erzielte im letzten Quartal eine operative Kernmarge von 4,2 % und lag damit zehn Basispunkte über den Erwartungen und 70 Basispunkte besser als im Vorjahreszeitraum. Dies zeigt, dass sich Jabils Umstellung auf ein abonnementbasiertes Modell im Cloud-Geschäft auszahlt.

Im Gesamtjahr erzielte Jabil einen Umsatz von 29,3 Mrd. US-Dollar, was einer Steigerung von 7,4 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn stieg von 2,90 US-Dollar pro Aktie im Geschäftsjahr 2020 auf 5,61 US-Dollar pro Aktie. Noch wichtiger ist, dass sich dieser Trend von Jabil im Geschäftsjahr 2022 fortsetzen soll.

Die Analysten erwarten einen Gewinn von 6,36 US-Dollar pro Aktie bei einem Umsatz von 31,5 Mrd. US-Dollar, was der Prognose des Unternehmens entspricht. Es wird also erwartet, dass die Gewinne von Jabil in diesem Geschäftsjahr erneut im zweistelligen Prozentbereich steigen werden, was auf einen erwarteten Anstieg der operativen Kernmarge des Unternehmens um 30 Basispunkte auf 4,5 % zurückzuführen ist.

Jabil scheint auf dem besten Weg zu sein, diese Zahlen zu erreichen, denn das Unternehmen rechnet in diesem Quartal mit einem Gewinn von 1,80 US-Dollar pro Aktie bei einem Umsatz von 8,3 Milliarden US-Dollar. Es ist jedoch nicht zu erwarten, dass Jabil seine Prognosen im Laufe des Jahres erhöhen wird, da die Nachfrage nach Auftragsfertigung in den Märkten, die das Unternehmen bedient, solide bleibt.

So stieg der Umsatz von Jabil im Bereich Mobilität im Geschäftsjahr 2021 um 27 % auf 4,2 Mrd. US-Dollar, während der Bereich vernetzte Geräte einen Umsatzanstieg von 12,5 % auf 4,5 Mrd. US-Dollar verzeichnete. Das beeindruckende Wachstum in diesen Segmenten (die fast 30 % des Gesamtumsatzes ausmachten) ist auf die Beziehung von Jabil zu Apple (WKN: 865985) zurückzuführen, die im letzten Geschäftsjahr 22 % des Umsatzes von Jabil ausmachte.

Jabil stellt Gehäuse für iPhones und iPads her, und die Beziehung zu Apple wird in den kommenden Jahren ein wichtiger Wachstumstreiber sein. Apple ist auf dem Markt für 5G-Smartphones ein echter Renner und verzeichnet ein solides Wachstum sowohl bei den Lieferungen als auch bei den Preisen. Der Smartphone-Gigant verfügt über eine riesige Nutzerbasis von rund 800 Millionen Menschen, die auf ein 5G-Gerät umsteigen wollen, was bedeutet, dass er die iPhone-Produktion in den kommenden Jahren wahrscheinlich ankurbeln wird.

Der größte Kunde von Jabil könnte dem Unternehmen also auch in Zukunft wichtige Impulse geben und ihm sogar zu einem schnelleren Wachstum verhelfen. Da die Aktie von Jabil nur mit dem 14-Fachen der nachlaufenden Gewinne und dem 10-Fachen der vorlaufenden Gewinne gehandelt wird, verglichen mit dem durchschnittlichen KGV des S&P 500 von 28,7, scheint sie angesichts des starken Gewinnwachstums und des Potenzials für weitere Kurssteigerungen kaufenswert zu sein.

2. Marvell Technology

Die boomende Nachfrage nach Halbleitern, die in Rechenzentren, 5G-Mobilfunknetzen und in der Automobilindustrie eingesetzt werden, hat die Umsatz- und Gewinnspannen von Marvell Technology getrieben. Das zeigt sich an dem Umsatzwachstum von 48 % im Jahresvergleich, das Marvell im zweiten Quartal des Geschäftsjahres 2022, das am 31. Juli 2021 endete, verzeichnete.

Der Umsatz des Unternehmens erreichte mit 1,07 Mrd. US-Dollar einen Rekordwert, und der bereinigte Gewinn stieg von 0,21 US-Dollar pro Aktie im Vorjahreszeitraum auf 0,34 US-Dollar pro Aktie. Der Ausblick von Marvell für das kürzlich abgeschlossene dritte Quartal zeigt, dass die Dynamik des Unternehmens anhält. Das Unternehmen rechnet mit einem Gewinn von 0,38 US-Dollar pro Aktie bei einem Umsatz von 1,14 Milliarden US-Dollar in der Mitte des Quartals. Das deutet auf einen massiven Anstieg der Einnahmen und Gewinne des Unternehmens um 52 % im Jahresvergleich hin.

Die Aktie von Marvell wird derzeit mit dem 22-Fachen der nachlaufenden Gewinne gehandelt, obwohl das Unternehmen ein so solides Wachstum bei den Umsatz- und Gewinnspannen verzeichnet. Das macht den Kauf der Aktie zum jetzigen Zeitpunkt zu einem absoluten Muss, vor allem wenn man bedenkt, dass die Endmärkte des Unternehmens auf ein großes Wachstum eingestellt sind. Der Markt für Rechenzentren zum Beispiel, der im zweiten Quartal einen Umsatz von 434 Millionen US-Dollar verzeichnete und im Jahresvergleich um 62 % wuchs, bietet aufgrund schnell wachsender Anwendungen wie Switches für Rechenzentren viel Potenzial für Wachstum.

Marvell geht davon aus, dass der gesamte bedienbare ansprechbare Markt (SAM) von 20 Milliarden US-Dollar in diesem Jahr auf 30 Milliarden US-Dollar im Jahr 2024 ansteigen wird. Das Unternehmen geht davon aus, dass der Markt für Rechenzentren in diesem Zeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % wachsen wird, während für den Automobil- und Industriemarkt eine CAGR von 28 % erwartet wird. Für den Cloud-, Automobil- und 5G-Markt wird bis 2024 eine durchschnittliche jährliche Wachstumsrate von 20 % erwartet.

Diese großen Chancen auf dem Endmarkt haben Marvell dazu veranlasst, seine langfristigen Prognosen anzuheben. Das Unternehmen rechnet langfristig mit einem Umsatzwachstum von 15 bis 20 %, während es zuvor von 10 bis 15 % ausgegangen war. Marvell geht auch von einer verbesserten Rendite aus und prognostiziert langfristig eine operative Marge von 38 bis 40 %, was eine Verbesserung gegenüber der früheren Schätzung von 35 % darstellt.

Angesichts dieses Rückenwinds ist es nicht verwunderlich, dass die Analysten für die nächsten fünf Jahre eine jährliche Wachstumsrate von 38 % für Marvells Gewinne erwarten. Angesichts der attraktiven Bewertung, der raschen Umsatz- und Gewinnsteigerung und der beeindruckenden langfristigen Aussichten ist Marvell Technology eine Top-Wachstumsaktie, die man jetzt kaufen sollte.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool abweichen kann. Das Hinterfragen einer Investitionsthese - selbst einer eigenen - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und am 26.11.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Harsh Chauhan besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Apple. The Motley Fool empfiehlt die Marvell Technology Group und empfiehlt die folgenden Optionen: long März 2023 $120 Calls auf Apple und short März 2023 $130 Calls auf Apple.