15.300.000 Euro für Wachstum! Hebt die Takkt-Aktie dein Depot 2022 auf ein neues Level?

Henning Lindhoff, Investmentanalyst | 5. November 2021 Mehr zu: TTK

- Der Büromöbel-Versandhändler Takkt (WKN: 744600) hatte nicht viel zu lachen im Corona-Tief.

- Doch zuletzt steigerte er seinen Umsatz wieder deutlich.

- Das Geschäftsmodell ist robust genug, um 2022 wieder eine interessante Wachstumsstory zu bieten.

Keine Überraschungen im dritten Quartal 2021

Der Umsatz kletterte um 12,1 % auf 303,1 Mio. Euro. Auf den ersten Blick ist dies ein beeindruckender Wert. Aber nicht vergessen: Das Vorjahresquartal war aufgrund der Pandemie besonders schwach. Das EBITDA legte von 22,5 auf 30,3 Millionen zu. Nach Steuern blieb ein Gewinn von 15,3 Mio. Euro.

Die Börsianer nahmen die aktuellen Geschäftszahlen von Takkt gut auf. Und auch ich bleibe bei meiner Investmentthese. Die Aktie bekommen wir aktuell zu einem Preis von 14,10 Euro (Stand: 4. November 2021). Das Kurs-Gewinn-Verhältnis liegt zwar schon bei 19, aber ein Upside von rund 30 % liegt aus meiner Sicht im Bereich des Möglichen.

Für 2021 rechnet der Vorstand um CEO Maria Zesch mit einem organischen Wachstum beim Erlös von 10 bis 13 %. Bislang lag die Prognose hier bei mindestens 12 %. Auch beim operativen EBITDA senkt das Management seine Erwartung. Ende des Jahres sollen es zumindest 105 Mio. Euro werden. Dass Takkt besonders zu leiden hat unter den Folgen von Corona auf die Weltwirtschaft, war jedoch abzusehen.

Die Kundennachfrage ist weiterhin hoch

Hier ist alles im grünen Bereich. Im dritten Quartal 2021 lag der Auftragseingang über dem Vorjahreswert. Nun muss es auch wieder auf der Angebotsseite passen, sprich die Lieferketten müssen in Gang kommen, damit Takkt auch liefern kann. Die Konkurrenz hat die gleichen Probleme, weshalb Takkt auch keine besonders hohe Stornoquote berichtet.

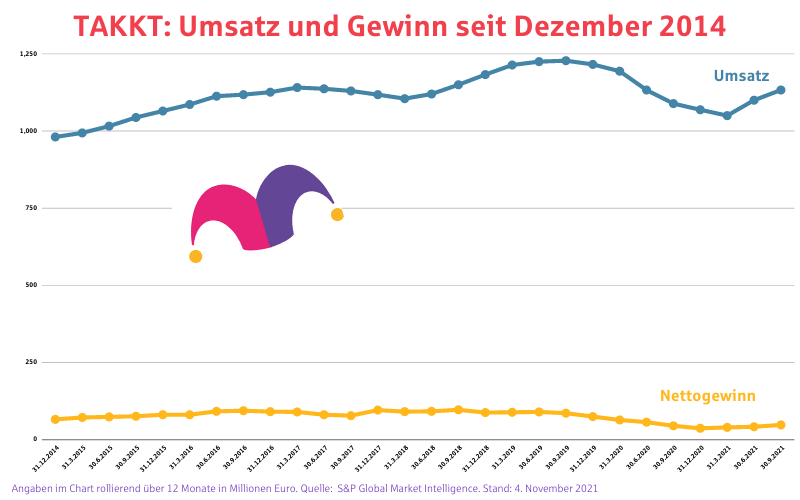

Im Rückblick auf die vergangenen sieben Jahre siehst du, dass Takkt ein stabiles Geschäft aufziehen kann. Im folgenden Diagramm zeige ich dir die jeweils über zwölf Monate rollierenden Umsätze und Gewinne seit Dezember 2014.

Und sobald das Corona-Tal überwunden ist, wird Takkt sein bis dato konstantes Wachstum wieder fortsetzen können, denke ich. Dies hat vor allem drei Gründe:

Takkt liefert Mehrwert mit echten Problemlösern

Über Takkt können Geschäftskunden so gut wie alles beziehen, was sie für eine Geschäftsausstattung benötigen. Das Angebot ist nischiger und spezifischer als das von den großen Retailern. Aber gerade in dieser Spezialisierung liegt ja der Vorteil.

Im Vertrieb setzt Takkt auf eine Multi-Channel-Strategie

Außendienst-Mitarbeiter betreuen Firmenkunden vor Ort, genauso können die Kunden aber auch online, via Telefon oder klassisch per Katalog bestellen.

Bei Takkt stehen die konkreten Bedürfnisse der Abnehmer klar im Vordergrund. Lange Garantiezeiten, kundenindividuelle Lösungen und ein exzellenter Service binden Geschäftskunden langfristig an Takkt.

Auch für Lieferanten kann Takkt attraktive Vorteile bieten

Die Aufnahme in das Takkt-Sortiment erleichtert den Absatz enorm, denn es müssen keine eigenen Vertriebsnetze aufgebaut werden. Stattdessen erhält ein Lieferant sofort Zugang zu einer großen Kundenzahl in unterschiedlichen Ländern. Auf diese Weise können auch Markthürden überwunden werden, die ansonsten aufgrund unterschiedlicher Sprachen und rechtlicher Rahmenbedingungen gegeben wären.

Die Stuttgarter nutzen eine stark fragmentierte Lieferantenbasis und pflegen langjährige und eingespielte Kontakte. Auch auf der Kundenseite ist das Unternehmen breit diversifiziert. Es beliefert Kunden unterschiedlicher Größe und Branchen und ist daher relativ unabhängig von einzelnen Großaufträgen.

Ich halte an meiner Investment-These fest

Takkt wird gesund aus dem Corona-Tief kommen. Da sich, zum einen, viele Arbeitgeber wieder vom Homeoffice verabschieden, zum anderen auch Flex-Office-Lösungen entsprechende Möbel benötigen, wird Takkt 2022 wieder gute Wachstumschancen haben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt Aktien von Takkt. The Motley Fool besitzt keine der erwähnten Aktien.