Palfinger-Aktie: Kapitalrendite stagniert – sorgt jetzt diese Akquisition für neues Feuer?

Henning Lindhoff, Investmentanalyst | 21. Oktober 2021 Mehr zu: PFI

- Eine Wachstumsrakete sieht anders aus, aber Palfinger (WKN: 919964) glänzt mit solidem Geschäft und spannenden Akquisitionen.

- Auch die Dividende macht Hoffnung.

- Die Aktie bekommen wir aktuell zum Preis unterhalb ihres fairen Wertes.

Über die vergangenen zehn Jahre machte der Kranhersteller Palfinger eine hervorragende Figur an der Börse. Seine Aktie kletterte um 132 % auf heute 38,00 Euro (Stand: 20. Oktober 2021).

Auch ich habe das Papier seit geraumer Zeit auf meiner Watchlist. Doch zu einem Investment konnte ich mich zu keinem Zeitpunkt durchringen. Der Grund: Die Kapitalrenditen von Palfinger gerieten in den vergangenen Jahren ins Stocken.

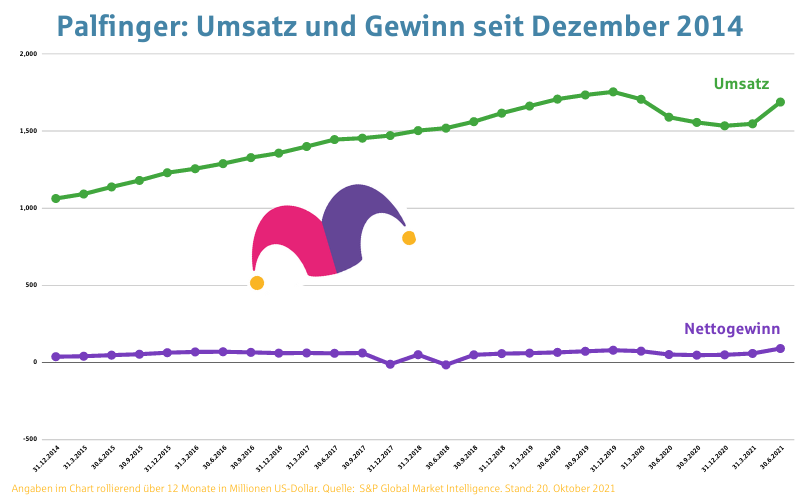

Der Umsatz kletterte ansehnlich

Das ist nicht das Problem, wie du im folgenden Diagramm erkennen kannst. Hier zeige ich dir die jeweils über zwölf Monate rollierenden Umsätze und Gewinne von Palfinger seit Dezember 2014.

Auf der Suche nach einem Multi-Bagger

Wenn ich eine Aktie finden möchte, die sich in wenigen Jahren ver-x-facht, gibt es mehrere Faktoren, auf die ich achte. Unter anderem möchte ich zwei Dinge sehen:

- eine wachsende Rendite auf das eingesetzte Kapital, englisch Return on Capital Employed, kurz ROCE

- eine Ausweitung des eingesetzten Kapitals des Unternehmens

Wenn wir beides erkennen, handelt es sich in der Regel um ein Unternehmen mit einem großartigen Geschäftsmodell. Und es besitzt viele Chancen, um seine Cashflows sinnvoll und lukrativ zu reinvestieren.

Was ist die Rendite auf das eingesetzte Kapital?

Falls du dir nicht sicher sein solltest, was der ROCE überhaupt ist, möchte ich es dir gerne erklären: Diese Kennzahl gibt an, welche Vorsteuergewinne ein Unternehmen mit dem in seinem Geschäft eingesetzten Kapital erzielen kann. Wir verwenden dazu folgende Formel:

Ergebnis vor Zinsen und Steuern (EBIT)/(Gesamtvermögen – kurzfristige Verbindlichkeiten) = Return on Capital Employed

Im Falle von Palfinger sieht die Rechnung, basierend auf den Daten der vergangenen zwölf Monaten, also so aus:

140 Mio. Euro/(1,7 Mrd. Euro – 572 Mio. Euro) = 0,12

Palfinger weist also einen ROCE von 12 % auf. Dieser Wert ist aus meiner Sicht in Ordnung. Und im Vergleich zum Durchschnitt der Branche von 9,8 % ist er sogar hervorragend.

Keine Wachstumsrakete, aber stabil

Was mich allerdings davon abhält, Palfinger als Multi-Bagger zu betrachten, ist die langfristige Entwicklung des ROCE bei Palfinger. In den vergangenen fünf Jahren blieben sowohl der ROCE als auch das eingesetzte Kapital von Palfinger weitgehend unverändert.

Das ist aber gar nicht schlimm. Stagnierende Kapitalrenditen sind nicht ungewöhnlich, wenn es sich um ein reifes und stabiles Unternehmen handelt. Vor diesem Hintergrund freue ich mich, dass Palfinger sehr gesunde 19 % seines Gewinns an die Aktionäre ausschüttet. Ich denke, in Zukunft wird diese Pay-out-Ration sogar noch steigen.

Aber so ganz ohne Wachstumsambitionen wäre es ja dennoch langweilig.

Palfinger baut seinen Tech-Stack aus

Ein wenig Hoffnung können sich Aktionäre dank der neuesten Akquise machen: Die Marine-Sparte von Palfinger kauft das Offshore-Passagier-Transfer-System (OPTS) mitsamt Patenten und Markennamen vom niederländischen Start-up Lift2Work. Hierbei handelt es sich um eine hydraulische Hebebühne, die auf Schiffen montiert wird und die Bewegungen der Wellen ausgleichen kann.

Personen oder Waren können auf diese Weise sicherer, schneller und effizienter von Schiffen auf Offshore-Windräder oder Ölplattformen transportiert werden. Das System ist jedoch noch nicht marktreif. Lift2Work entwickelte bislang nur einen Prototyp. Dessen Hebebühne erreicht eine Höhe von maximal 20 Metern und besitzt eine Reichweite von bis zu 24 Metern.

Mit diesem Einkauf will Palfinger auf den Boom am Markt für Offshore-Transfer-Systeme reagieren. Das Management um CEO Andreas Klauser geht davon aus, dass die Nachfrage in den kommenden Jahren weiter steigt. Grund für den Optimismus sind vorwiegend der Ausbau von Offshore-Windkraftanlagen und Rückbaumaßnahmen im Offshore-Öl- und -Gassektor.

Palfinger ist weiterhin auf einem guten Weg

2021 kann neue Rekordzahlen im operativen Geschäft bringen. Zum aktuellen Kurs-Gewinn-Verhältnis von 16 bietet die Aktie eine gute Einstiegschance. Die Chancen stehen gut, dass auch die Dividende nach dem Corona-Tief 2020 wieder anziehen wird – ähnlich wie bei dieser Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Palfinger.