Deutz mit 50 % Rendite? Wasserstoff macht den Motoren-Experten wieder flott

Henning Lindhoff, Investmentanalyst | 16. September 2021 Mehr zu: DEZ

- Deutz (WKN: 630500) lahmte zuletzt und bot wenig Spannung.

- Das Thema Wasserstoff kann dies nun ändern.

- Angesichts der aktuellen Deutz-Projekte sehe ich die Chance auf eine Kursrendite.

Die vergangenen zwölf Monate boten für Deutz-Aktionäre einige schöne Momente. Die Aktie des deutschen Motoren-Experten kletterte um mehr als 65 % auf aktuell 8,23 Euro (Stand: 15. September 2021). Und die Chancen stehen gut, dass diese Geschichte noch weiterläuft.

Ja, du hast richtig gelesen. Obwohl Deutz zurzeit nicht profitabel arbeitet, denke ich, dass das Unternehmen am Kapitalmarkt zu einem relativ günstigen Preis gehandelt wird. Jetzt möchte ich dir zeigen, warum.

Grund 1: Der Wasserstoff-Motor von Deutz ist reif für den Markt

Das Unternehmen bringt seinen ersten Wasserstoff-Motor auf den Markt. Dieser erfüllt den von der EU vorgegebenen CO2-Grenzwert für die besonders grüne Kategorie namens Zero Emission. Erste Tests auf dem Prüfstand waren bereits erfolgreich. Die Serienproduktion soll 2024 starten.

Grund 2: Die Kapitalrenditen von Deutz geben Mut

Sicher: In einer perfekten Welt würden wir Fools gerne sehen, dass ein Unternehmen stetig mehr Kapital in sein Geschäft investiert. Und dabei würde es gleichzeitig auch die Erträge aus diesem Kapital stetig weiter in die Höhe treiben. So sieht das Idealbild aus.

Schauen wir uns nun die Situation bei Deutz an. Die Kennzahl, die wir hier verwenden müssen, heißt Rendite auf das eingesetzte Kapital, kurz ROCE.

Falls du es noch nicht wissen solltest: Die ROCE ist ein Maß für den jährlichen Vorsteuergewinn eines Unternehmens im Verhältnis zum eingesetzten Kapital. Die Formel zur Berechnung dieser Kennzahl lautet also:

ROCE = Ergebnis vor Zinsen und Steuern (EBIT)/(Bilanzsumme – kurzfristiges Fremdkapital)

Im Fall von Deutz liegt die Rendite auf das eingesetzte Kapital bei 1,3 %. Aus meiner Sicht ist das eine relativ niedrige Rendite. Der Durchschnitt der Maschinenbaubranche beispielsweise liegt bei 8,0 %. Aber sie bewegt sich bei Deutz in die richtige Richtung. Ein Blick auf die historischen Daten zeigt uns, dass die ROCE in den vergangenen fünf Jahren um 50 % stieg. Besonders bemerkenswert: Gleichzeitig blieb die Höhe des eingesetzten Kapitals in etwa konstant.

Ich komme also zu dem Schluss, dass das Deutz-Management um CEO Frank Hiller die Effizienz deutlich steigern konnte.

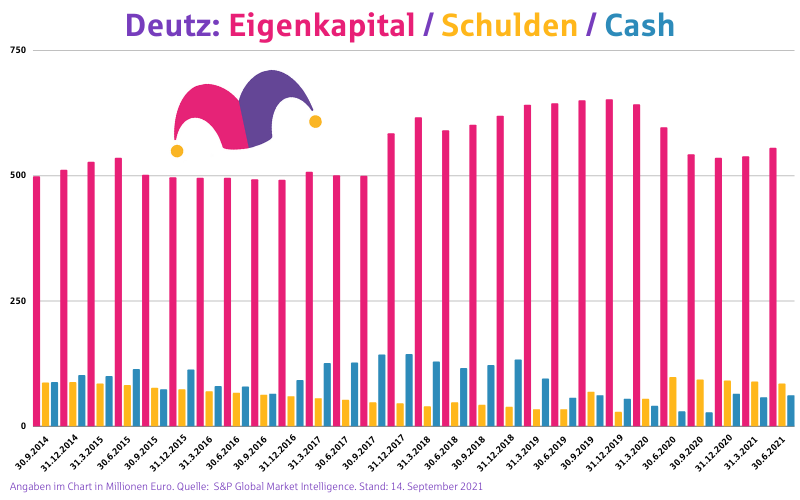

Grund 3: Deutz steht auf einem relativ sicheren finanziellen Fundament

Die Bilanz ist stabil. Der Verschuldungsgrad liegt mit rund 15 % in einem Bereich, den ich als Aktionäre noch tolerieren kann. Im folgenden Diagramm siehst du: Eigenkapital, Fremdkapital und die liquiden Mittel bewegen sich in einem gesunden Verhältnis zueinander.

Aufpassen muss der Finanzvorstand aber auf die Zinslast. Sie drückt doch erheblich auf den laufenden Betrieb. Das EBIT liegt nur 170 % höher. Sinken sollte dieser Wert auf keinen Fall.

Wie kann es weitergehen für die Aktie?

Der aktuelle Preis von 8,23 Euro ist aus meiner Sicht recht niedrig angesetzt. Und dabei lege ich keinesfalls hoch gegriffene Cashflow-Prognosen zugrunde. Nein, ich gehe sogar davon aus, dass Deutz während der kommenden zehn Jahre nur ganz minimal wächst.

Dank der Wasserstoff-Dynamik steigt der Cashflow bis 2024 deutlich an. Bis 2031 fällt er aber wieder in etwa auf den heutigen Wert zurück. Insgesamt sammelt Deutz bis zum Jahr 2031 freien Cashflow zum heutigen Gegenwert von 600 Mio. Euro ein. So weit meine Annahme.

Basierend darauf komme ich auf einen aktuell fairen Wert der Aktie von etwa 12 Euro. Du siehst: Ein Upside ist möglich, wenn wir Deutz als wirklich langfristiges Investment betrachten. Ich sehe aber auch ein großes Aber: Andere Aktien, wie etwa dieser Kandidat, bieten aktuell ein noch besseres Rendite-Risiko-Verhältnis.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.