Entsteht hier ein neuer Wasserstoff-Gigant? 27 % Gewinnwachstum pro Jahr sind möglich

Henning Lindhoff, Investmentanalyst | 10. September 2021 Mehr zu: SLB

- Schlumberger (WKN: 853390) musste während der Pandemie die Dividende kürzen.

- Im laufenden Geschäftsjahr läuft es aber wieder rund.

- Eine neue Wasserstoff-Kooperation kann weiteren Schub geben.

Langfristinvestoren hatten in den vergangenen fünf Jahren wahrlich wenig zu lachen, wenn sie ihr Geld in die Schlumberger-Aktie angelegt haben. Der Kurs purzelte seit Herbst 2016 um mehr als 56 % auf aktuell 22,55 Euro (Stand: 10. September 2021).

Dank dieser Wasserstoff-Kooperation kann es bald wieder aufwärtsgehen

Der Industriedienstleister arbeitet ab sofort mit EnerVenue zusammen, um exklusiv die Nickel-Wasserstoff-Batterietechnologie einzusetzen. Diese stellt eine wichtige Voraussetzung für stationäre Energiespeicherlösungen dar.

Und solche Speichertechnologien wiederum benötigt die Industrie dringend, um einen ökologisch nachhaltigen Energiemix aufstellen zu können. Der Markt wächst rasant: in Bereichen der netzgebundenen Energiespeicherung, der netzunabhängigen kommerziellen und industriellen Energiespeicherung, aber auch im privaten Sektor.

Die Kooperation bietet also viel Wachstumsfantasie. Auch das Schlumberger-Management um CEO Olivier Le Peuch träumt bereits und zeigt sich von dem Potenzial, das diese Technologie für die Energiewende birgt, begeistert. Langfristig will es den Konzern als einen der führenden Infrastruktur-Anbieter für die Energiewende etablieren.

Doch was macht Schlumberger überhaupt?

Schlumberger liefert der Öl- und Gasindustrie weltweit Technologien, um Lagerstätten zu erkunden und auszubeuten. Auch wenn es darum geht, Öl und Gas zu verarbeiten, steht Schlumberger mit seinen rund 100.000 Mitarbeitern parat. Auf diesem Gebiet ist Schlumberger weltweit die Nummer 1.

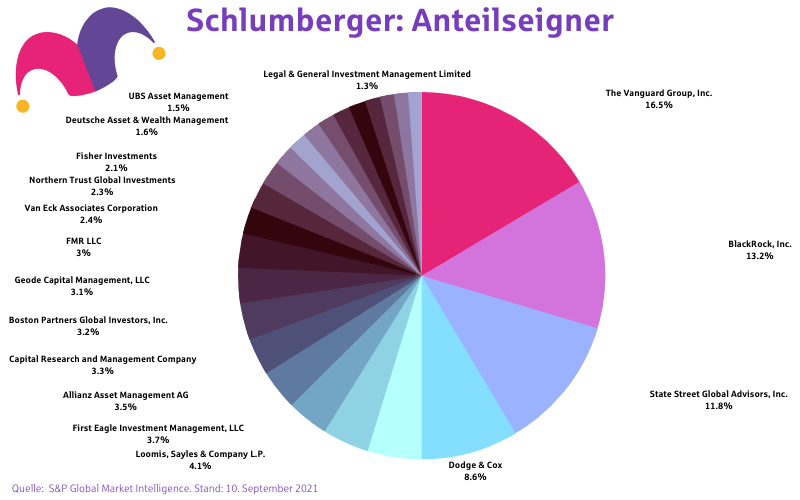

Die Marktkapitalisierung beträgt aktuell umgerechnet 31,5 Mrd. Euro. Zu den wichtigsten Aktionären gehören zurzeit fast alle großen Investmenthäuser: BlackRock, Vanguard, State Street, Amundi, Allianz, aber auch der norwegische Staatsfonds. Im folgenden Diagramm zeige ich dir einmal alle großen Anteilseigner.

Im Juli veröffentlichte Schlumberger die Zahlen für das zweite Quartal. Und diese können sich sehen lassen: Der Konzern erwirtschaftete einen Gewinn von umgerechnet 0,25 Euro pro Aktie und übertraf damit die Prognosen der Analysten. Der Umsatz stieg um 5,2 % auf 4,8 Mrd. Euro. Er stammt zu mehr als drei Vierteln aus dem internationalen Geschäft. Den Rest erwirtschaftet Schlumberger in Nordamerika.

Sorgt Wasserstoff für einen neuen Dividendenschub?

Bis zum Oktober 2019 zahlte Schlumberger seinen Aktionären noch zuverlässig 1,70 Euro pro Aktie. Doch diese Zeiten sind leider vorbei. Während der Pandemie und des Ölpreiskampfes 2020 kürzte Schlumberger seine Dividende um 75 %, sodass sie derzeit nur 1,7 % Dividendenrendite abwirft.

Ich bin hier aber zuversichtlich: Die umfangreichen Umstrukturierungen, die Entwicklung neuer Maschinen und Verfahren sowie die Erholung des internationalen Ölmarktes lassen mich positiv in die Zukunft von Schlumberger blicken.

Insbesondere solltest du nicht außer Acht lassen, dass das Unternehmen in diesem Jahr bereits wieder mehrere lang laufende internationale Verträge abschloss und für das laufende Geschäftsjahr einen zweistelligen Anstieg des freien Cashflows erwartet.

Was können wir jetzt von der Aktie erwarten?

Als große Chance kann sich die zuletzt sehr maue Performance der Aktie erweisen. Zwar ist das Kurs-Gewinn-Verhältnis mit 36 weiterhin relativ hoch, aber das Verhältnis des KGV zum Gewinnwachstum sieht interessant aus. Diese Kennzahl heißt im Englischen PEG Ratio. Das ist die Kurzform für Price-Earnings-Growth-Ratio. Unterhalb einer PEG Ratio von 1 sprechen wir Fools von einer deutlichen Unterbewertung. Und die Formel lautet:

PEG Ratio = KGV/prognostiziertes Gewinnwachstum pro Jahr

Ich habe mir einmal angesehen, welches Wachstum die großen Banken für Schlumberger voraussagen. Im Durchschnitt rechnen diese mit etwa 27 % mehr Gewinn jedes Jahr. Und damit kommen wir bei Schlumberger auf ein PEG Ratio von recht ordentlichen 1,3.

Das bedeutet aus meiner Sicht: Die Aktie ist momentan fair bewertet. Angesichts des Wasserstoff-Potenzials und der bald womöglich wieder anziehenden Dividende könnte der aktuelle Kurs sogar eine kleine Einstiegschance bieten. Und benötigst du sofort eine gute Dividenden-Aktie, dann schaue dir einmal diesen Kandidaten an.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.