Cathie Wood schnappt sich diese 2 Pandemie-Gewinner – sollte man ihrem Beispiel folgen?

![]() Adria Cimino | 10. September 2021 Mehr zu: PFE TDOC

Adria Cimino | 10. September 2021 Mehr zu: PFE TDOC

Wichtiger Punkt vorab:

- Bei der Untersuchung eines Pandemiegewinners sollte man überlegen, wie das Geschäft nach dem Ende der Krise aussehen könnte.

Cathie Wood ist für ihren langfristigen Erfolg bekannt. Deshalb folgen so viele von uns gerne ihrem Beispiel. Ihr größter Fonds, der Ark Innovation ETF, hat zum Beispiel in den letzten fünf Jahren den S&P 500 kontinuierlich übertroffen. Die Gründerin von Ark Invest hält vor allem Ausschau nach Innovation und Durchhaltevermögen.

Bei ihrer jüngsten Einkaufstour hat Wood Aktien von zwei Pandemiegewinnern gekauft. Aber jetzt kommt das Beste: Diese Unternehmen werden wahrscheinlich auch nach der Pandemie weiterhin erfolgreich sein. Sollte man der Starinvestorin also hier nacheifern? Werfen wir einen Blick auf diese beiden Unternehmen, die Wood so schätzt. Und dann schauen wir, ob sie gute Kandidaten fürs Depot sind.

Pfizer

Pfizer (WKN: 852009) ist schon seit Jahren ein großer Pharmakonzern. Aber erst im letzten Jahr hat das Unternehmen echten Superstar-Status erreicht. Das Unternehmen und sein Partner BioNTech waren die ersten, die eine Notfallgenehmigung für einen Impfstoff gegen das Coronavirus erhielten. Noch besser: Erst neulich erhielten beide die erste vollständige Zulassung für den Impfstoff. Manche sagen voraus, dass der Impfstoff das meistverkaufte pharmazeutische Produkt aller Zeiten sein wird. Pfizer schätzt, dass der Impfstoff allein in diesem Jahr einen Umsatz von mehr als 33 Mrd. US-Dollar erzielen werde. Selbst nach der Aufteilung des Gewinns aus dem Impfstoff mit BioNTech trägt das Produkt immer noch erheblich zur Erfolgsgeschichte von Pfizer bei. Das Unternehmen geht davon aus, dass die Impfstoffverkäufe 42 % der diesjährigen Einnahmen ausmachen werden.

Und ein weiteres potenzielles Produkt könnte Pfizer zum weltweit führenden Anbieter von Coronaviren machen. Das Unternehmen arbeitet an einem Behandlungskandidaten. Die Coronavirus-Pille von Pfizer würde einige Tage nach den ersten Anzeichen der Krankheit verabreicht werden. Pfizer hat positive präklinische Daten und ermutigende Sicherheitsdaten aus frühen klinischen Studien gemeldet. Das Unternehmen hat im Juli mit einer Phase-2/3-Studie begonnen und erwartet, dass es im vierten Quartal Daten vorlegen kann.

Experten gehen davon aus, dass die Impfung gegen Coronaviren jährlich erfolgen kann. Daher ist es wahrscheinlich, dass Pfizer mit dem Impfstoff auch in Zukunft Milliarden von Dollar einnehmen wird – selbst wenn die Pandemie vorbei ist. Wenn der Behandlungskandidat von Pfizer erfolgreich ist, könnte er ein weiteres Blockbuster-Produkt werden. Neben dem Coronavirus-Markt vertreibt das Unternehmen weitere milliardenschwere Produkte wie das Krebsmedikament Ibrance und den Gerinnungshemmer Eliquis.

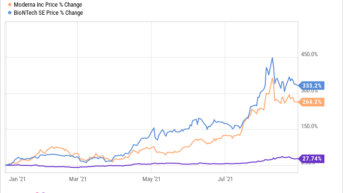

Die Pfizer-Aktie ist hinter Biotech-Impfstoffanbietern wie BioNTech oder dem Rivalen Moderna zurückgeblieben.

Via YCharts

Ich erwarte nicht, dass Pfizer deren Leistung wiederholen kann. Pharmazeutische Unternehmen reagieren in der Regel nicht heftig auf gute oder schlechte Nachrichten. Ihre Performance ist in der Regel gleichmäßiger als die von Biotech-Unternehmen. Ich gehe jedoch davon aus, dass die steigenden Umsätze und hohen Gewinne von Pfizer die Aktie langfristig steigen lassen werden.

Teladoc Health

Teladoc Health (WKN: A14VPK) bot genau das, was die Welt während einer Pandemie brauchte: virtuelle Arztbesuche. So konnten die Patienten von ihrem Sessel aus Ärzte konsultieren und vermeiden, dass sie in einem Wartezimmer dem Coronavirus ausgesetzt waren. Außerdem bot es den Patienten eine Alternative, wenn ihre örtliche Arztpraxis vorübergehend geschlossen war oder die Öffnungszeiten reduziert wurden.

Infolgedessen stieg das Geschäft von Teladoc sprunghaft an. Das Unternehmen meldete für das vergangene Jahr einen Umsatzanstieg um 98 % auf mehr als 1 Mrd. US-Dollar und einen Anstieg der Patientenbesuche um 156 %.

Doch was passiert wohl, wenn die Pandemie überstanden ist? Wir haben bereits einen wichtigen Hinweis darauf. Und es deutet einiges auf die Zukunft von Teladoc hin.

Die Pandemie dauert an – aber die Arztpraxen haben wieder geöffnet, und die Menschen führen wieder ein einigermaßen normales Leben. Gleichzeitig meldete Teladoc für das am 30. Juni zu Ende gegangene Quartal einen Umsatzanstieg im dreistelligen Bereich. Dies ist insofern von Bedeutung, als der Vergleichszeitraum des Vorjahres in die schlimmste Zeit der Pandemie fiel. Dies zeigt, dass sich viele Patienten auch dann noch für Teladoc entscheiden, wenn die Rückkehr zu persönlichen Arztbesuchen immer einfacher wird. Das Unternehmen hob auch die Umsatzprognose für das Gesamtjahr an.

Analysten gehen davon aus, dass das Wachstum der Telemedizin von Dauer sein wird. Laut Fortune Business Insights wird erwartet, dass der weltweite Telemedizinmarkt von 79 Mrd. US-Dollar im letzten Jahr auf mehr als 396 Mrd. US-Dollar im Jahr 2027 ansteigen wird.

Teladoc hat im vergangenen Jahr Akquisitionen getätigt, um eine erfolgreiche Zukunft zu sichern. Das Unternehmen kaufte InTouch Health, um enger mit einer breiten Palette von Krankenhäusern und Gesundheitssystemen zusammenzuarbeiten. Und mit dem Kauf von Livongo hat Teladoc seine Stärken im Bereich der Behandlung chronischer Krankheiten ausgebaut. Mehr als 20 % der Teladoc-Patienten mit chronischen Erkrankungen sind heute in mehreren Programmen eingeschrieben. Das sind 6 % mehr als vor einem Jahr.

Wie sieht es mit dem Aktienkurs aus? Die Teladoc-Aktie ist in diesem Jahr um 27 % gefallen. Dies ist auf die Befürchtung zurückzuführen, dass das Wachstum nach der Pandemie stagnieren wird. Aber wie ich bereits erwähnt habe, hat Teladoc Beweise dafür geliefert, dass dies nicht der Fall sein wird.

Dient Cathie Wood also mal wieder als Vorbild?

Meine Antwort lautet: Ja. Die Einnahmen von Pfizer und Teladoc werden während der Pandemie eindeutig zulegen. Aber die Einnahmen beider Unternehmen sind auf dem besten Weg, auch nach der Krise weiterzuwachsen. Das bedeutet, dass langfristig orientierte Anleger die heutige Kursschwäche als eine große Chance sehen sollten. Eine Gelegenheit, in Unternehmen einzusteigen, die sich in den schlimmsten Zeiten bewährt haben – und auch in besseren Zeiten stark bleiben werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Adria Cimino besitzt keine der angegeben Aktien. The Motley Fool besitzt und empfiehlt Aktien von Teladoc Health und empfiehlt Aktien von Moderna. Dieser Artikel erschien am 31.8.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.